4. Các bước thực hiện

|

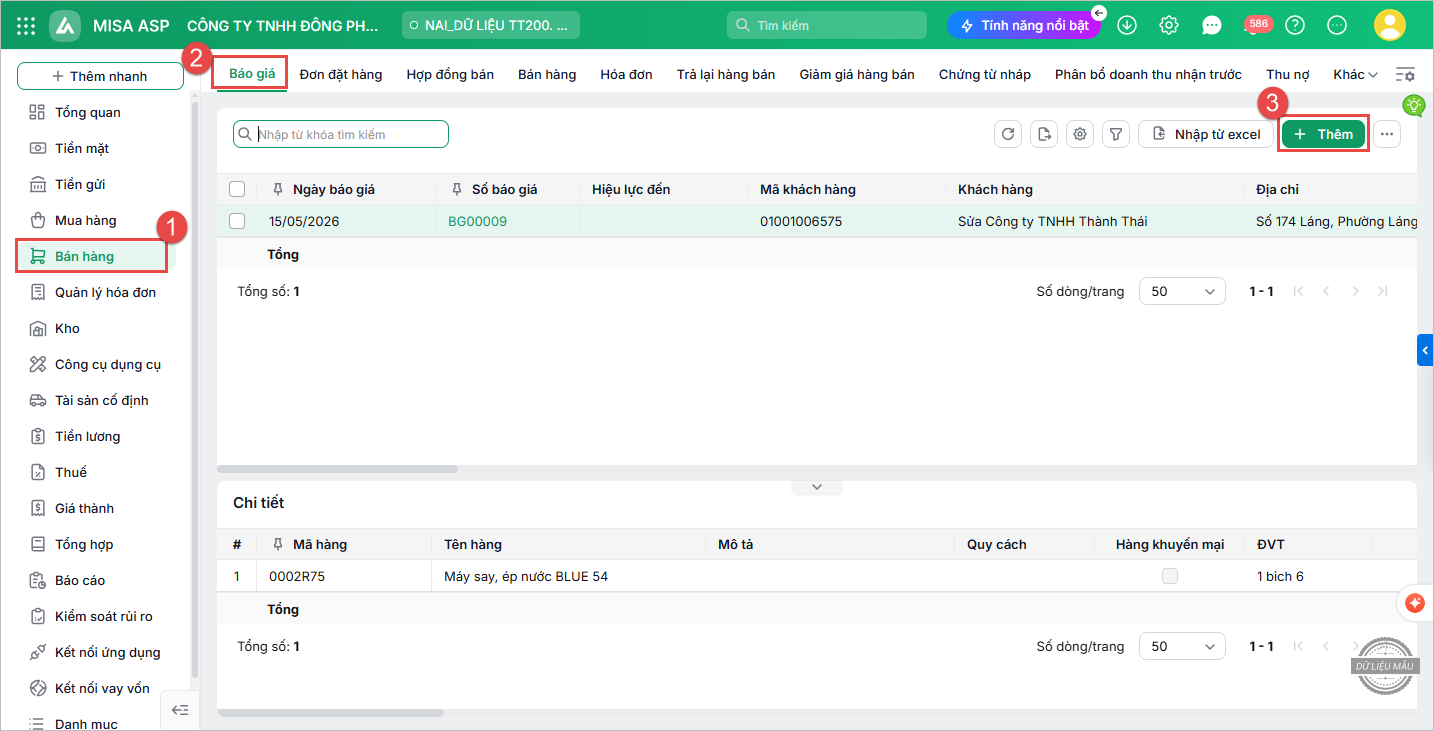

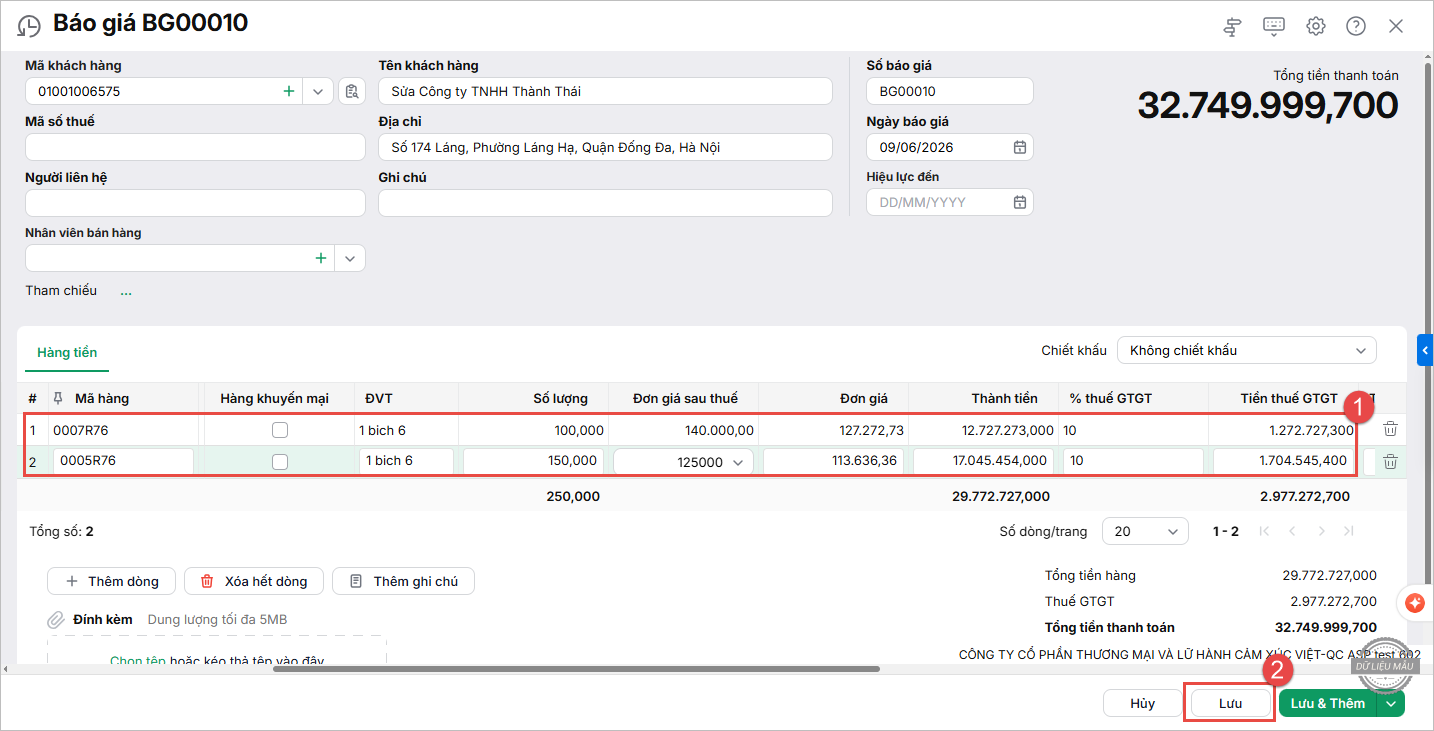

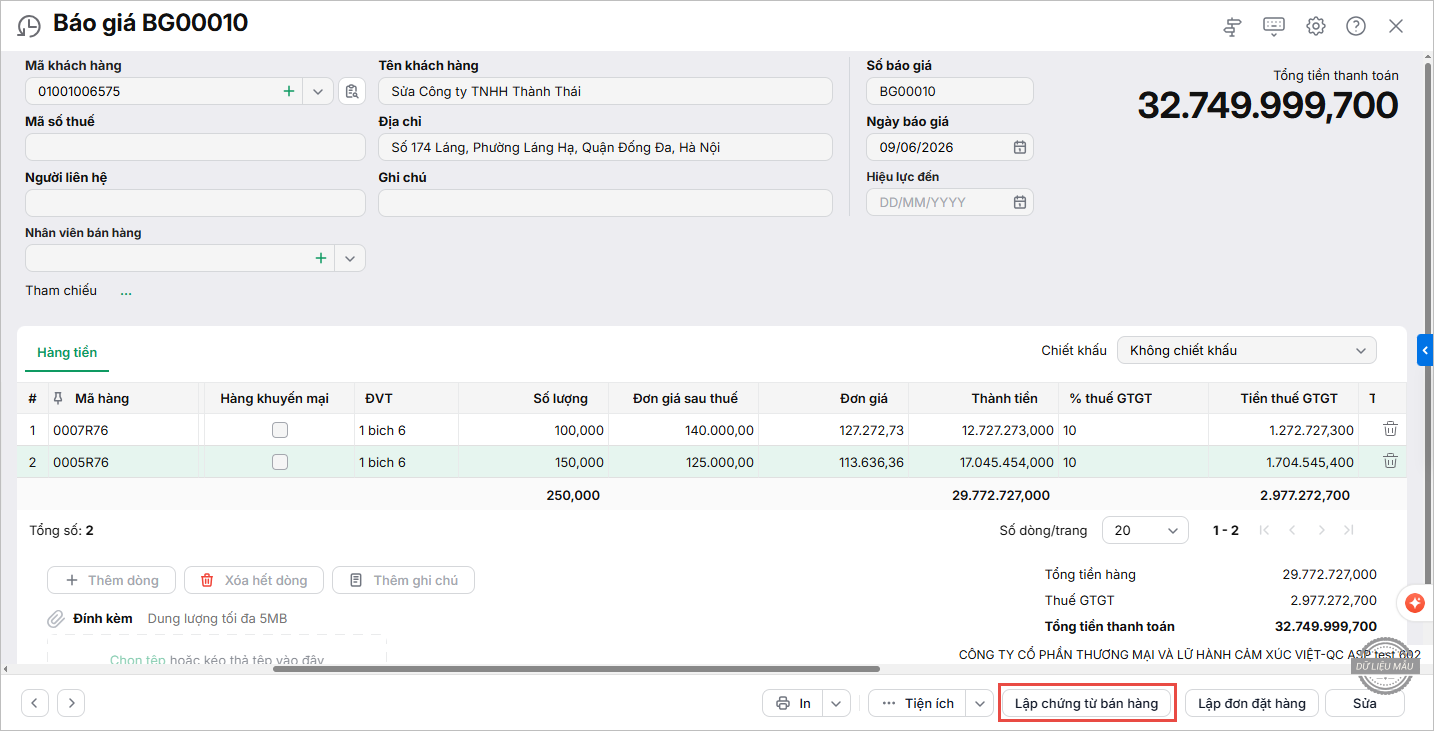

Bước 1: Lập báo giá gửi cho khách hàng

|

|

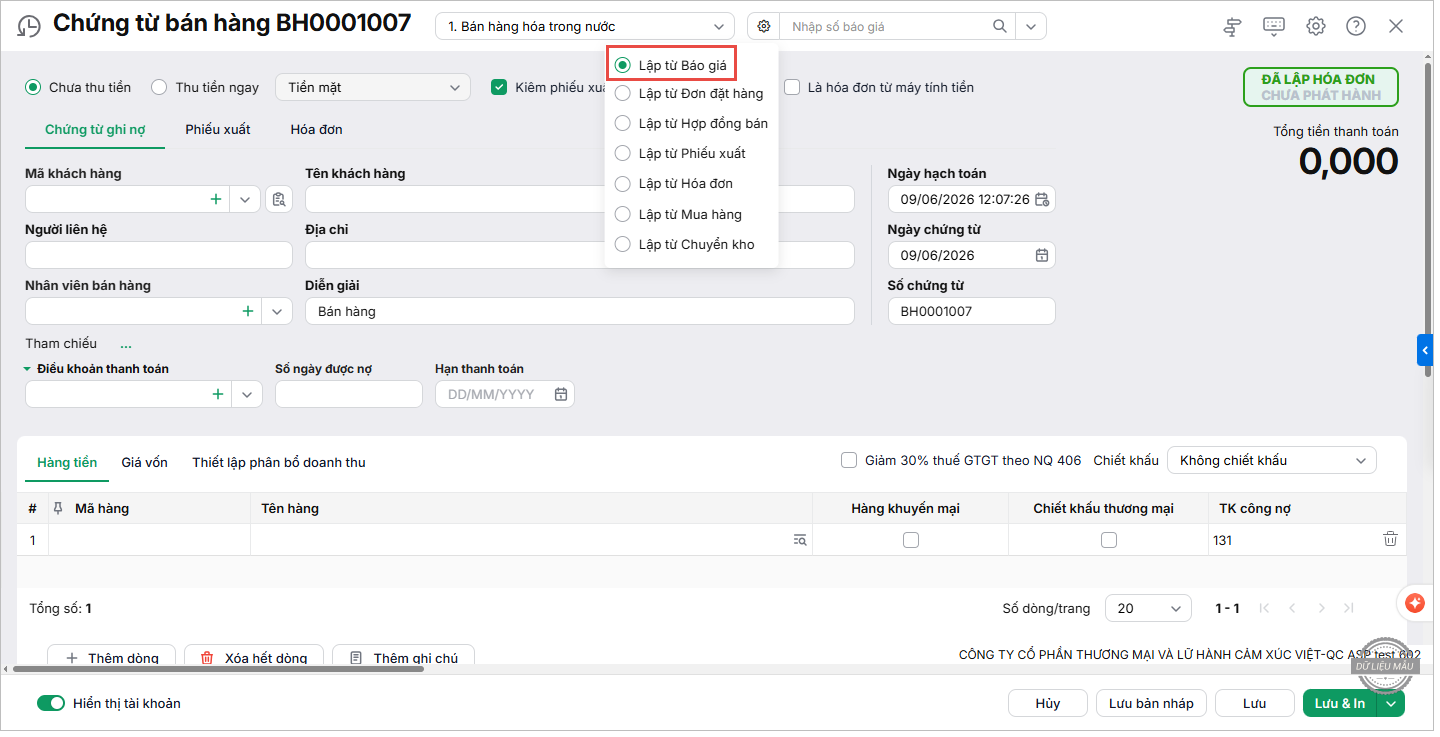

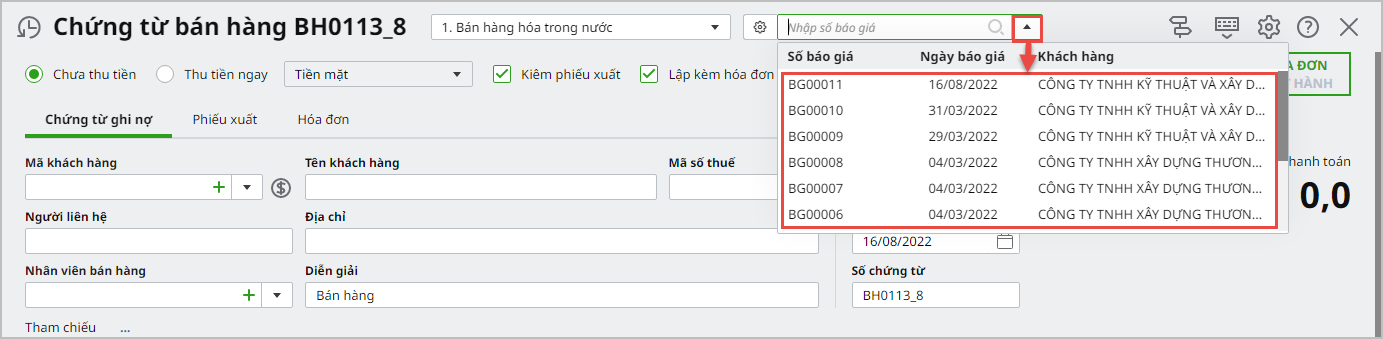

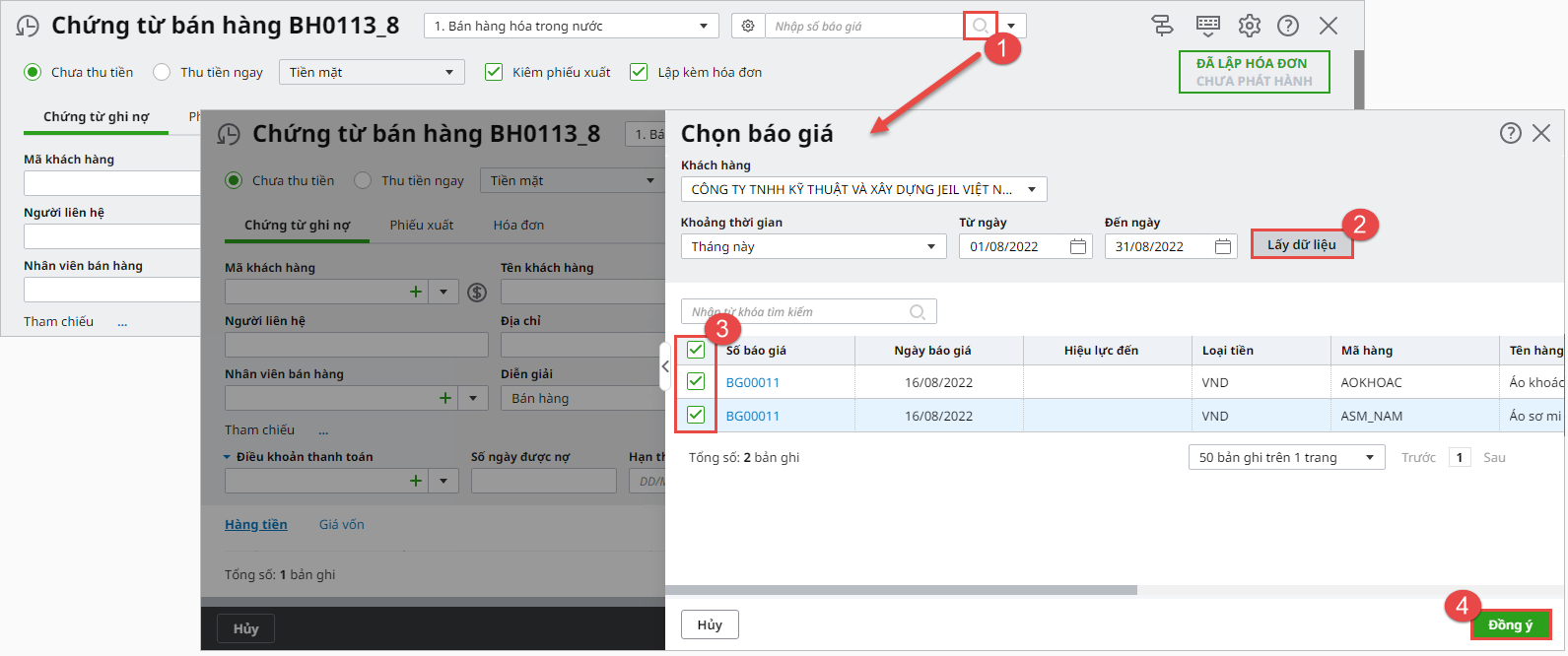

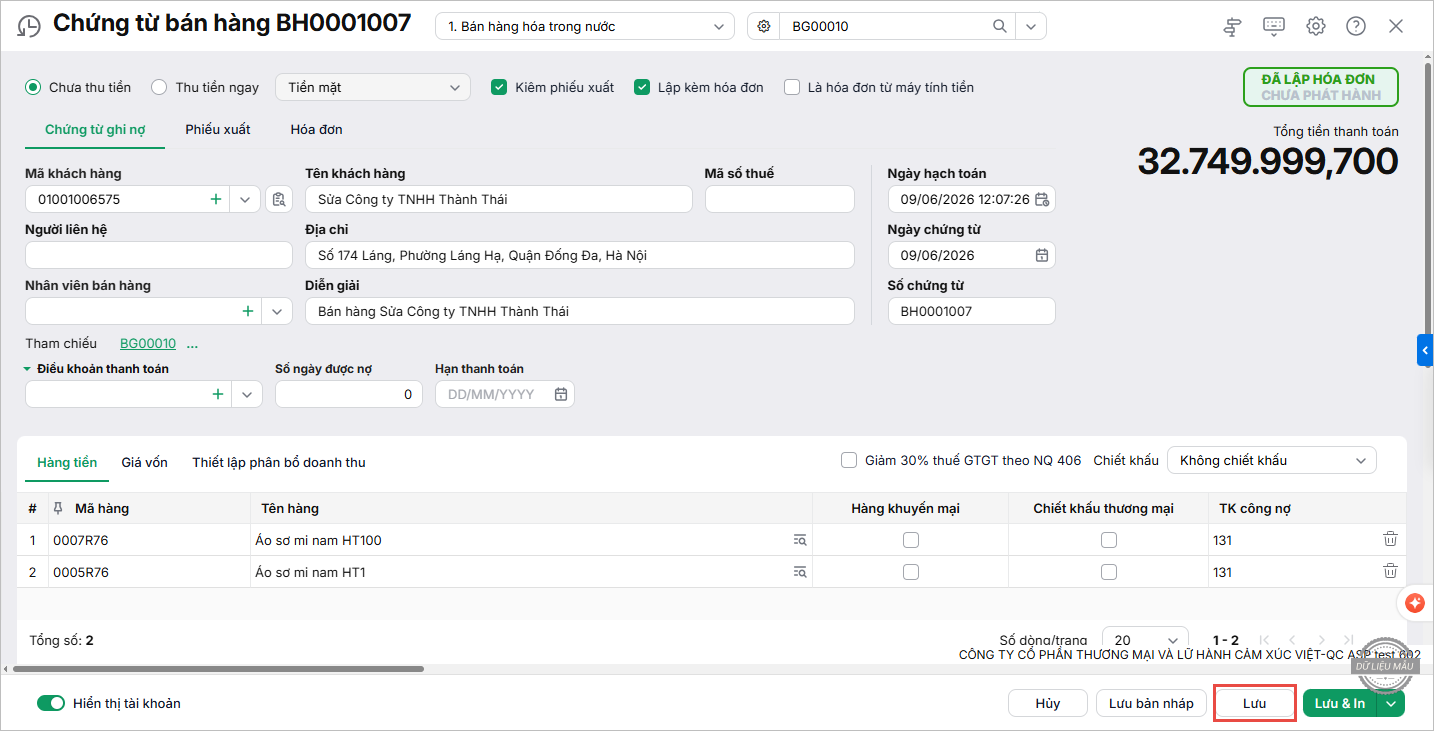

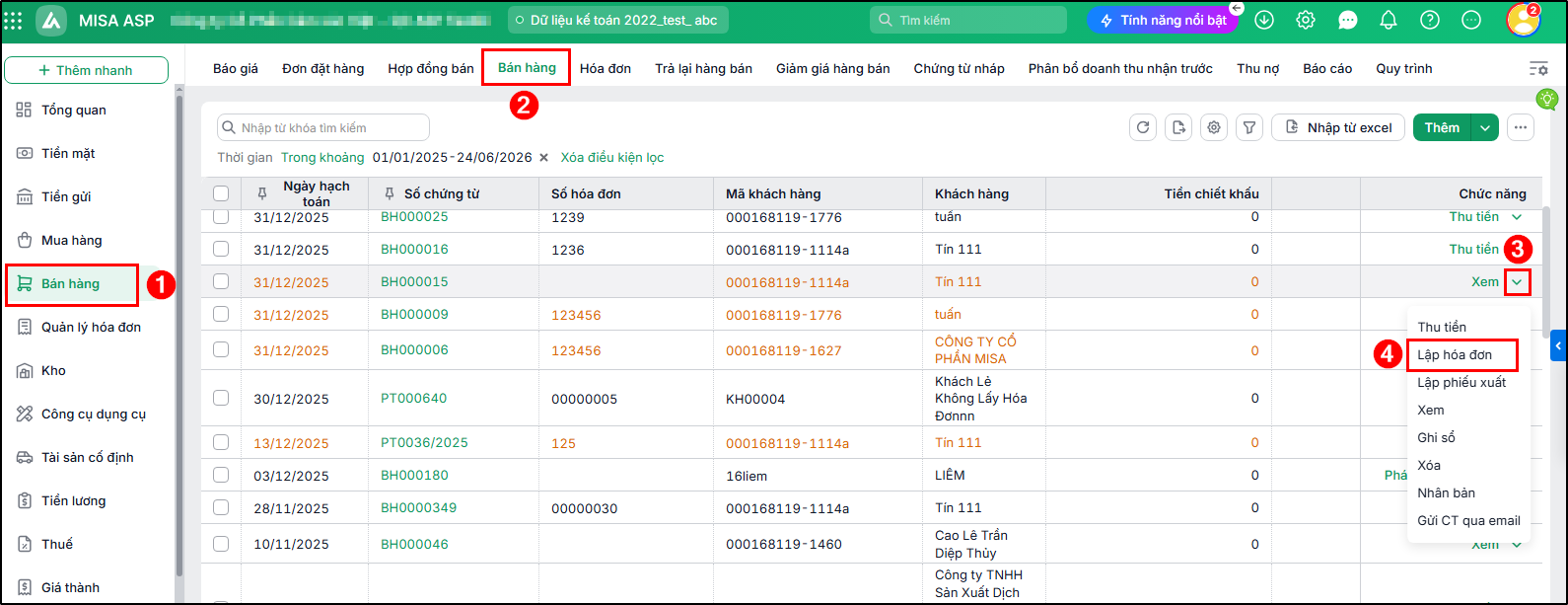

Bước 2: Lập chứng từ ghi nhận doanh thu bán hàng từ báo giá Cách 1: Trên báo giá chọn Lập chứng từ bán hàng:

Cách 2:

Lưu ý: Với phương thức Chưa thu tiền, có thể thiết lập Điều khoản thanh toán và theo dõi tình hình thanh toán công nợ với Nhà cung cấp theo điều khoản thanh toán.

Lưu ý: Phần mềm sẽ căn cứ vào hình thức thanh toán là tiền mặt hoặc chuyển khoản mà tự động sinh ra các chứng từ thu tiền tương ứng trên phân hệ Tiền mặt hoặc Tiền gửi. Trường hợp chọn phương thức Chưa thanh toán thì phần mềm mới hiển thị thông tin về điều khoản thanh toán, số ngày được nợ, hạn thanh toán. |

|

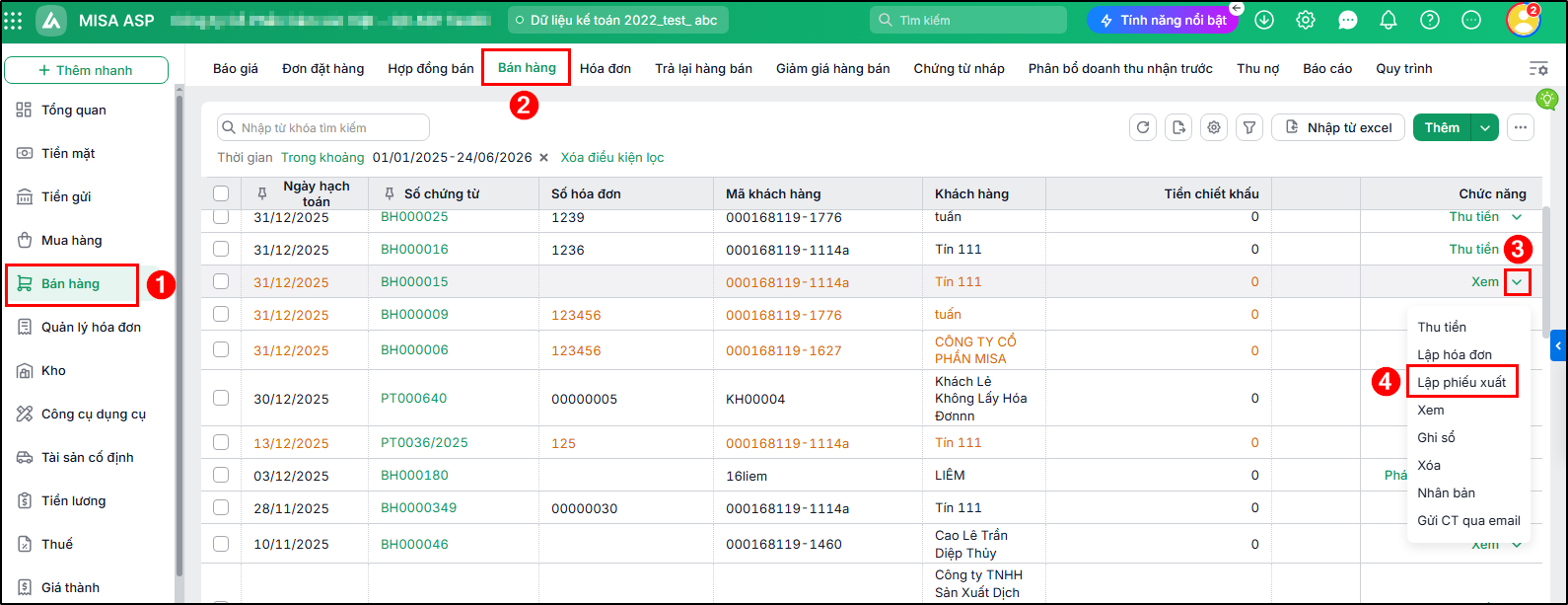

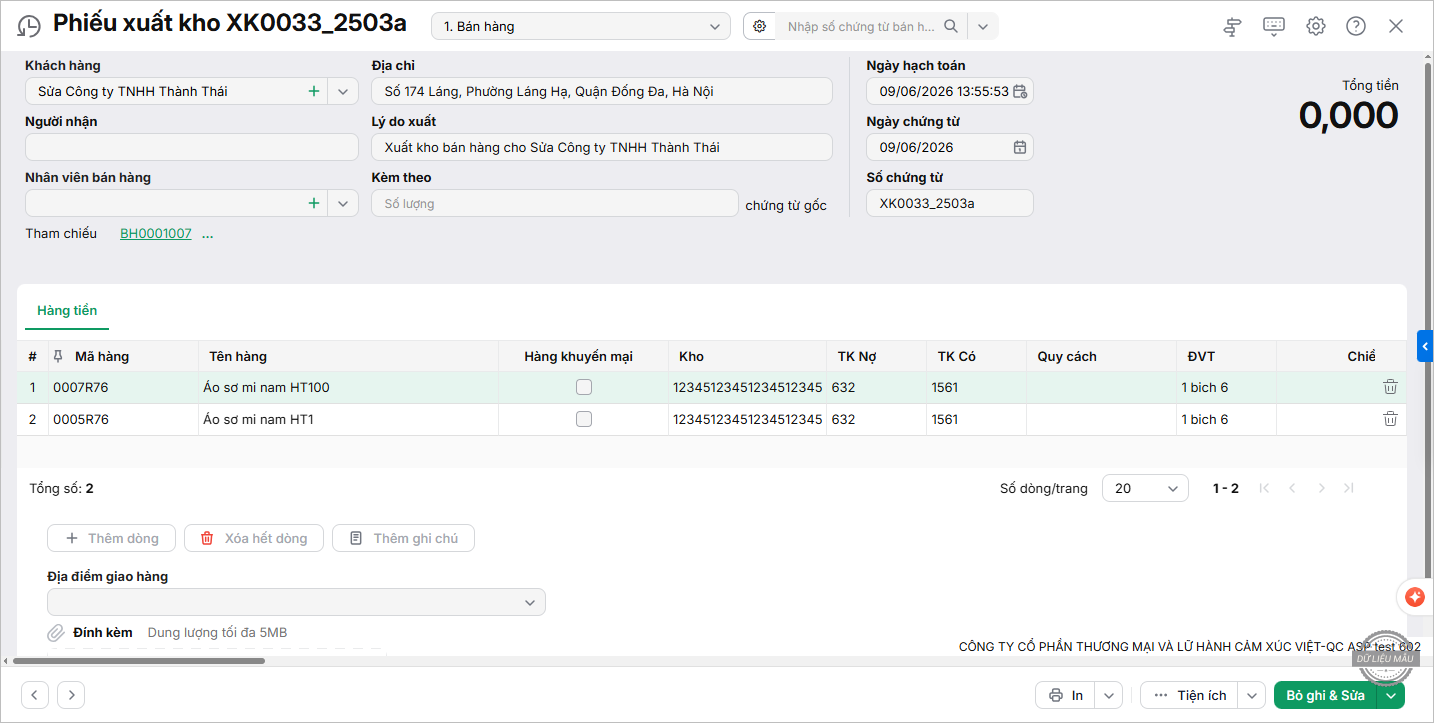

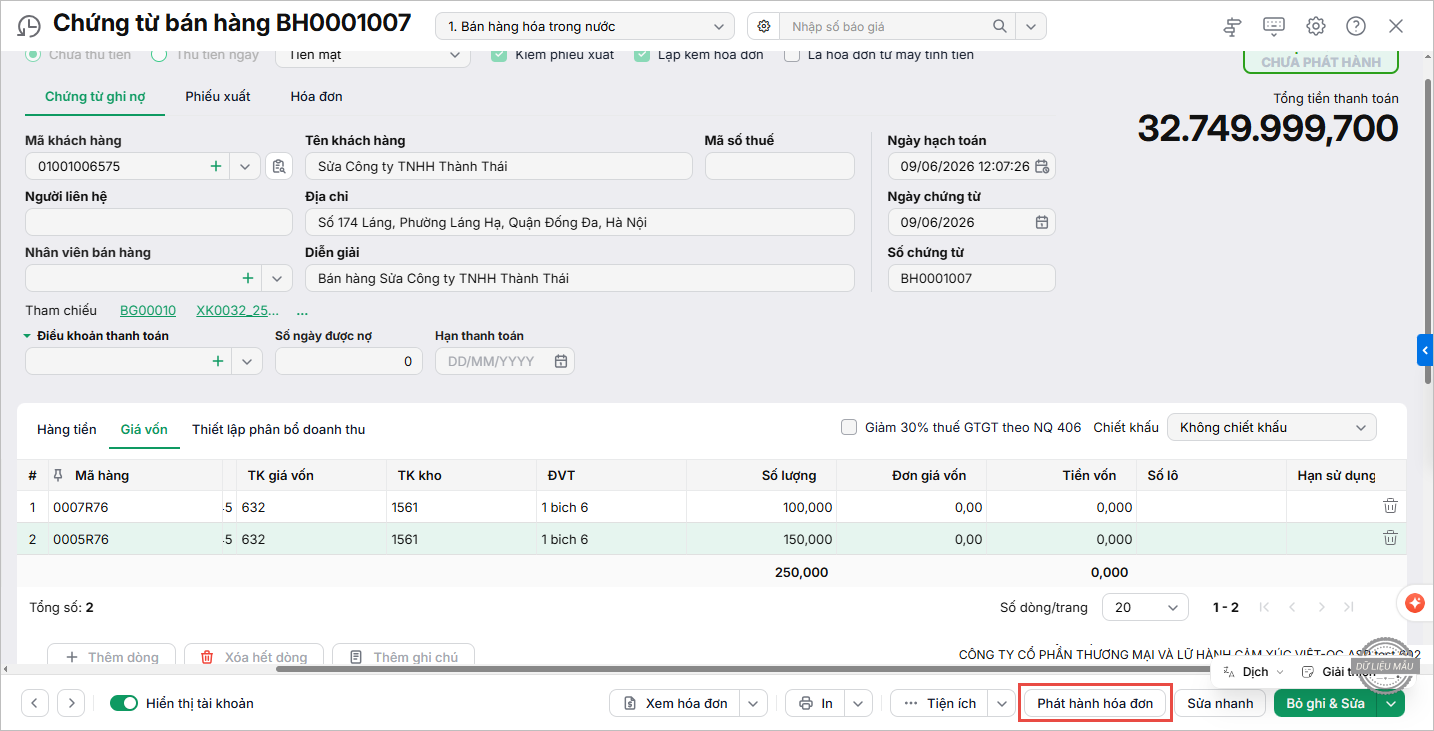

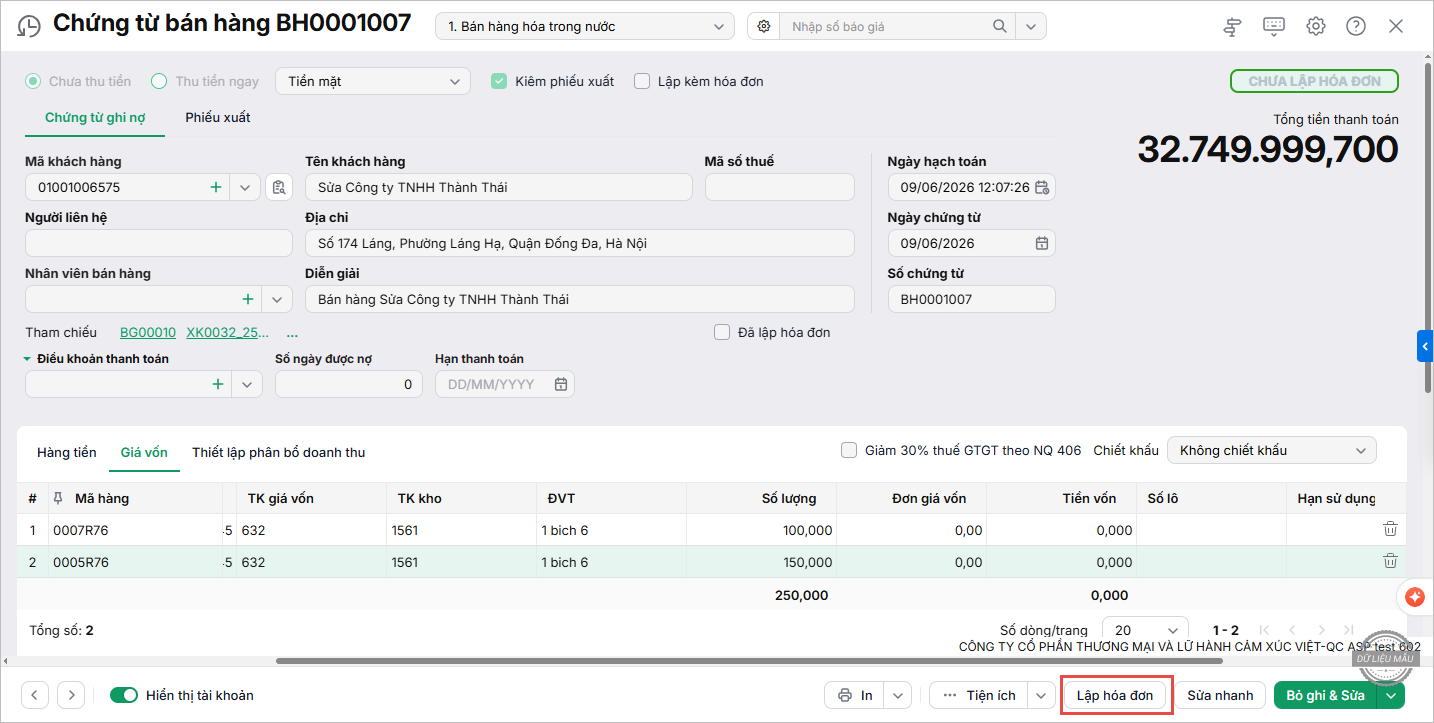

Bước 3: Lập phiếu xuất kho

Lưu ý: Nếu khi lập chứng từ bán hàng có tích chọn Kiêm phiếu xuất kho thì kế toán sẽ không phải thực hiện bước này. Khi đó hệ thống sẽ tự động sinh chứng từ xuất kho hàng bán ngay sau khi chứng từ bán hàng được cất giữ. |