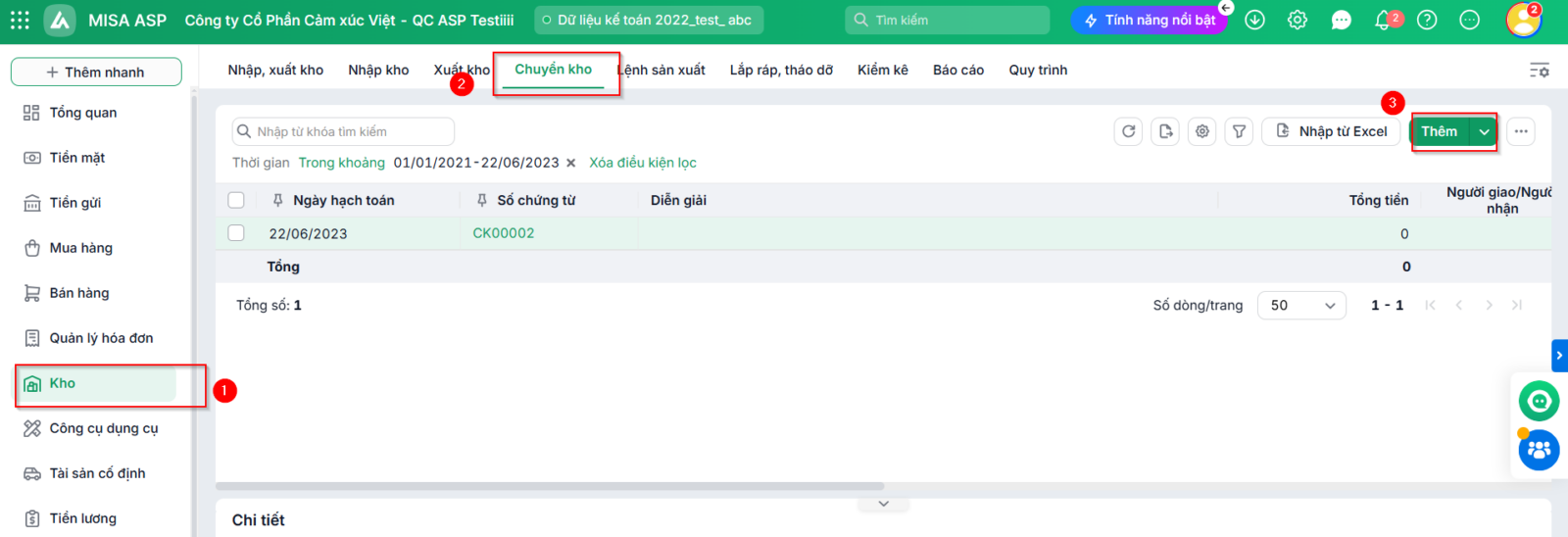

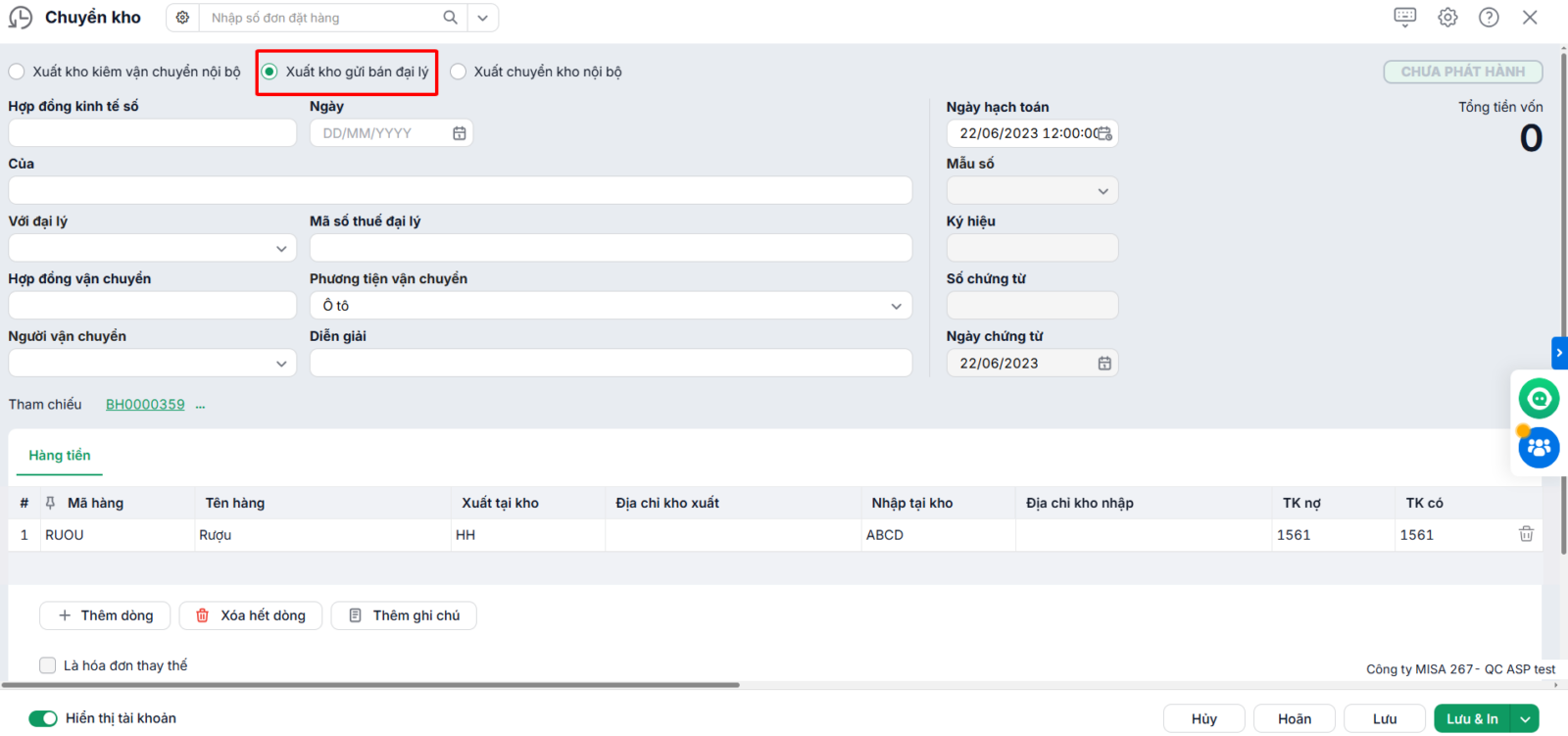

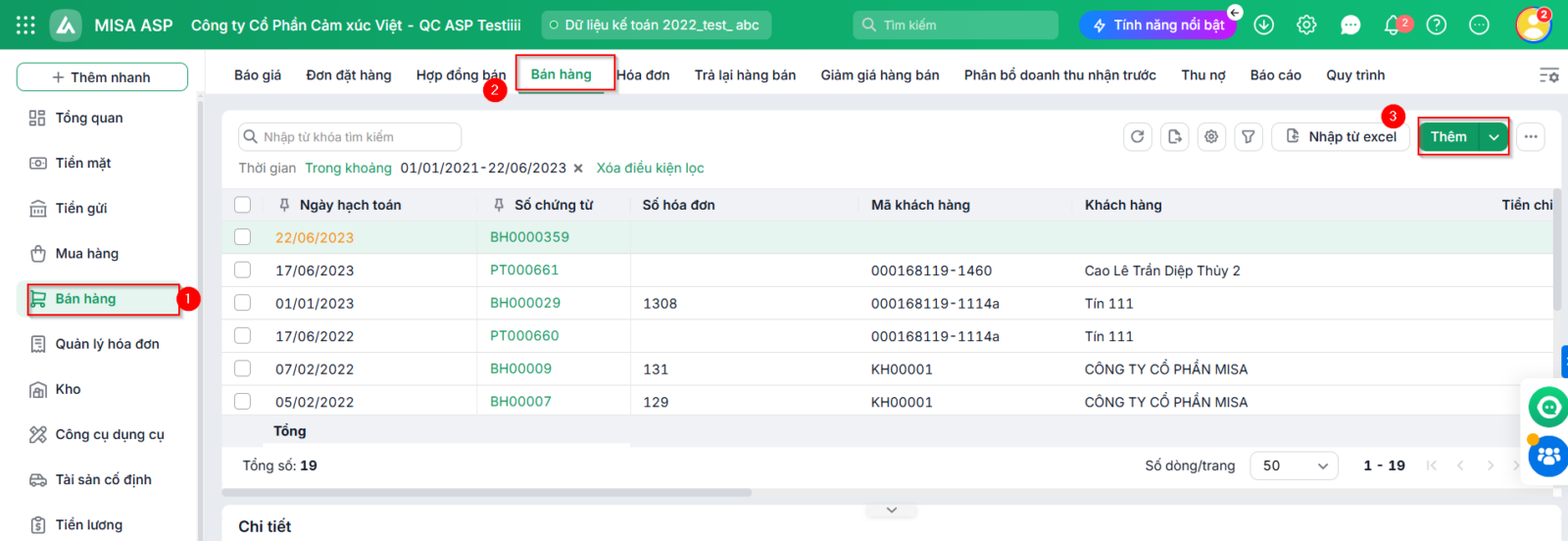

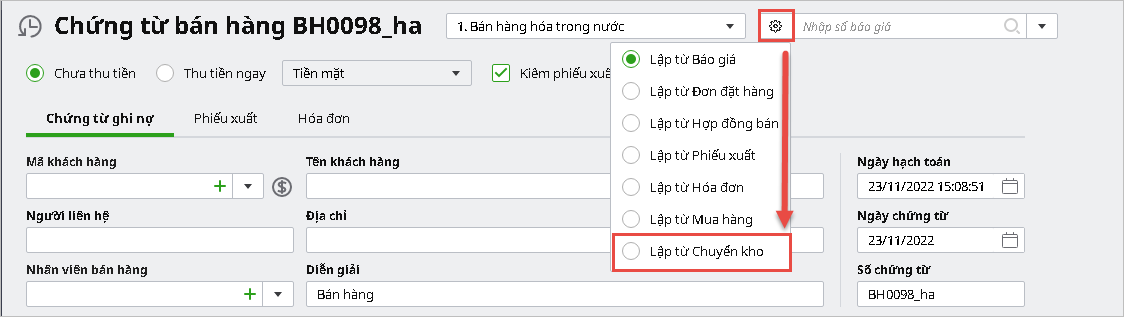

4. Các bước thực hiện

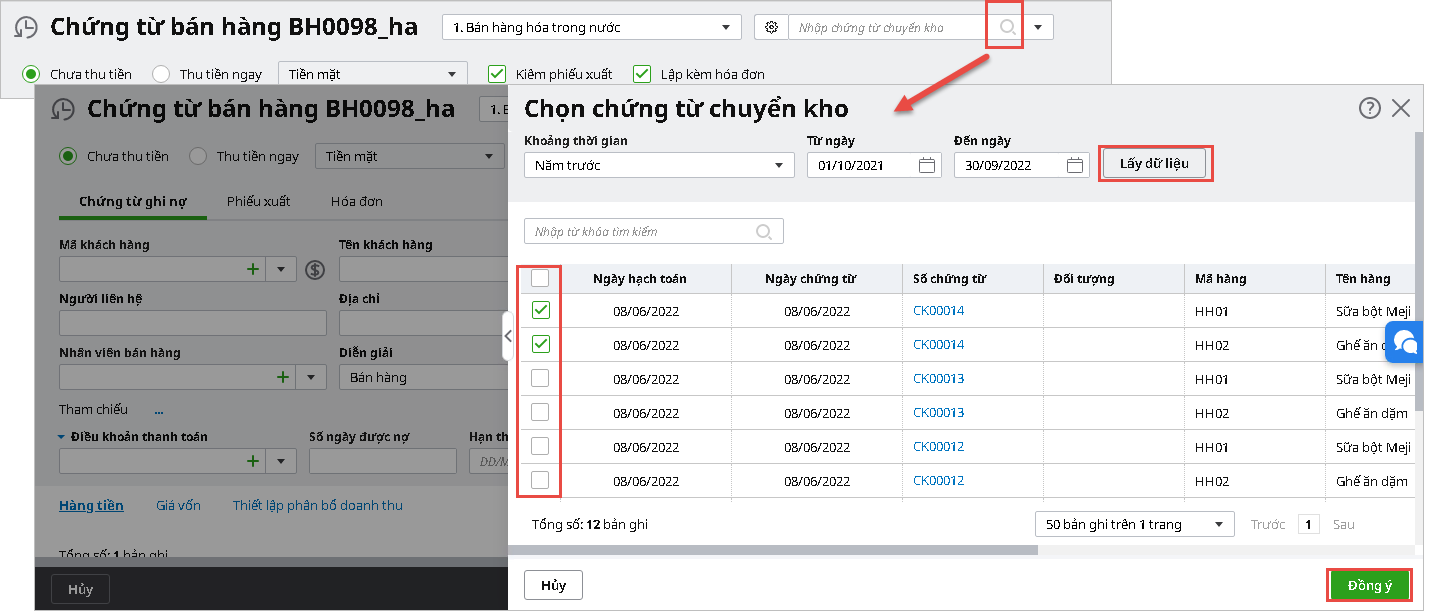

Bước 1: Xuất kho bán đại lý

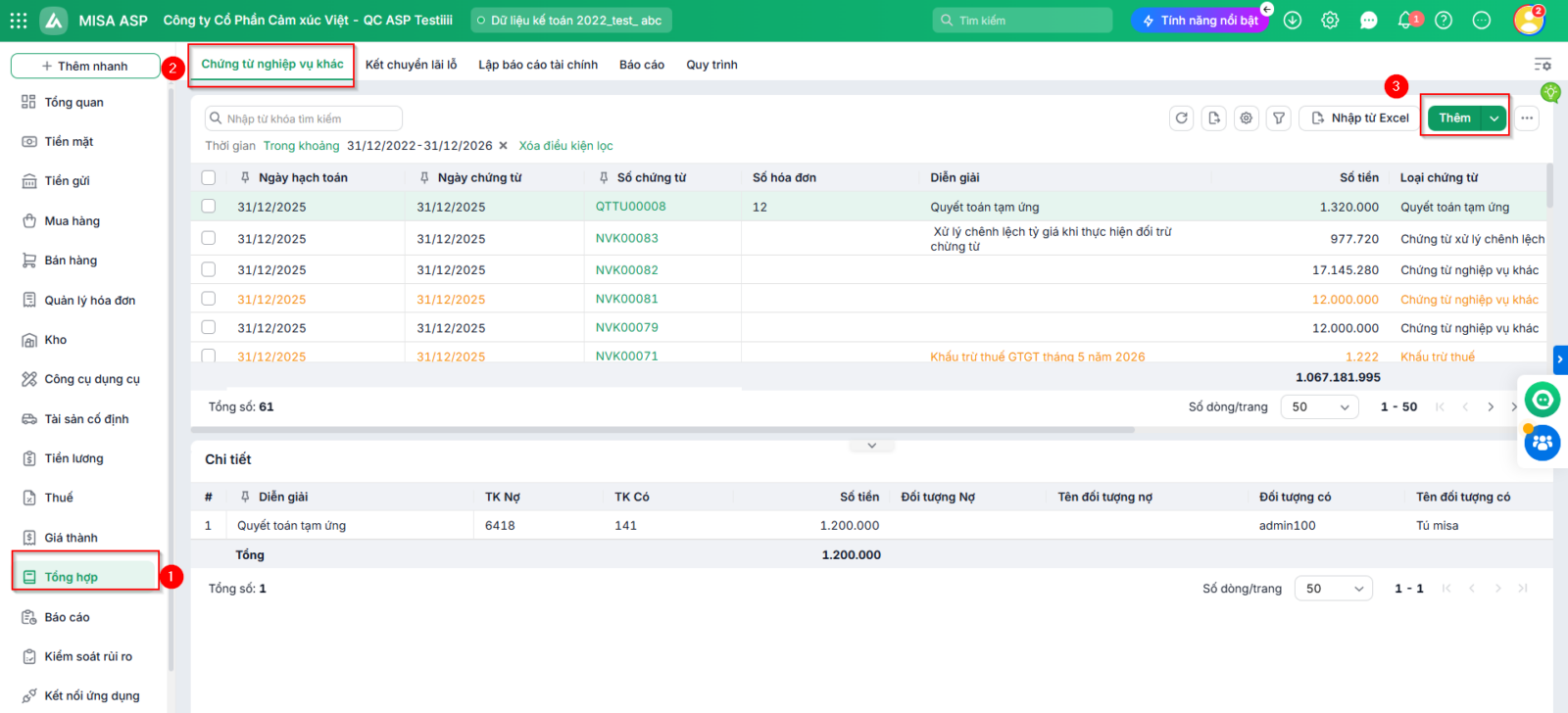

Bước 2: Ghi nhận doanh thu hàng gửi bán đại lý

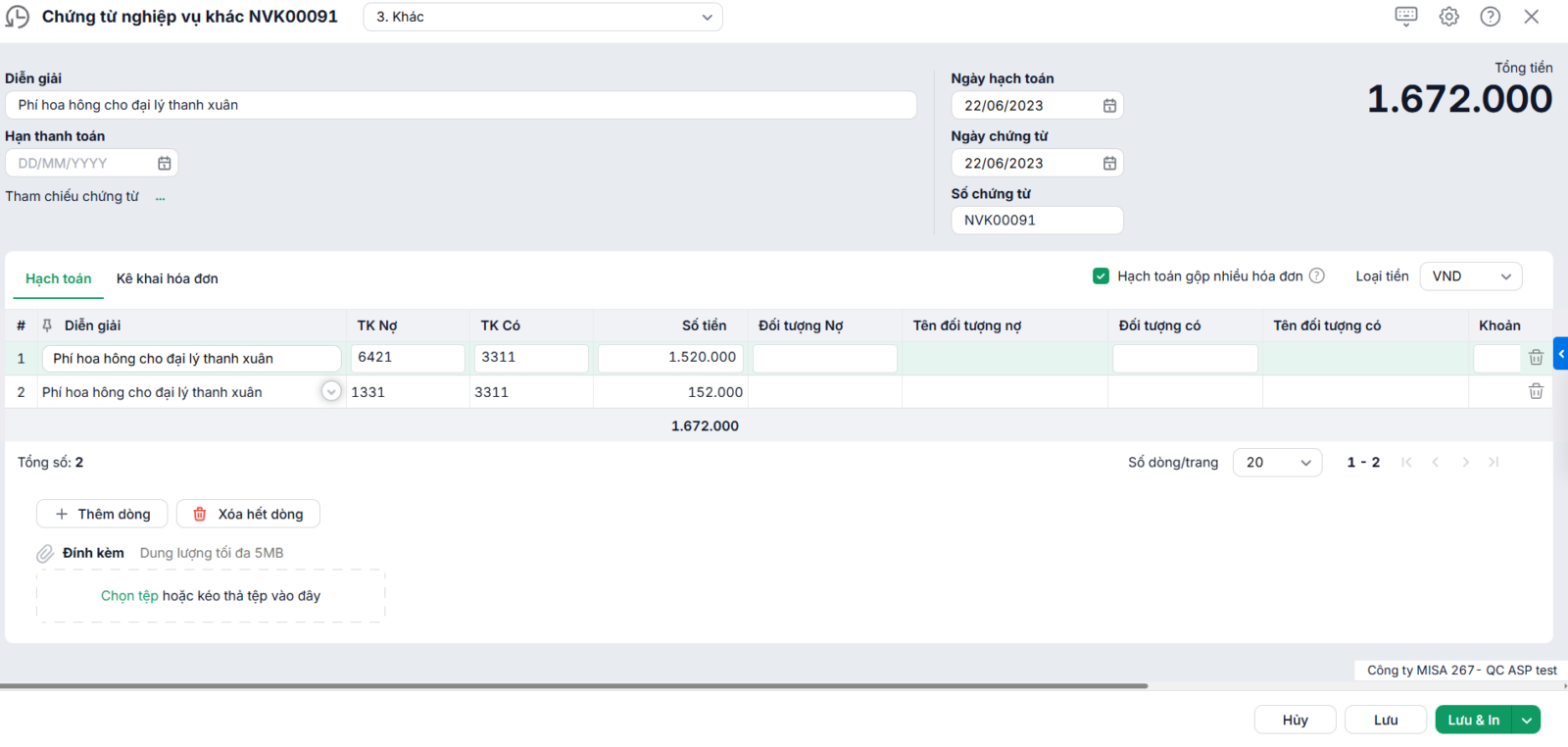

Bước 3: Ghi nhận hoa hồng trả cho Đại lý

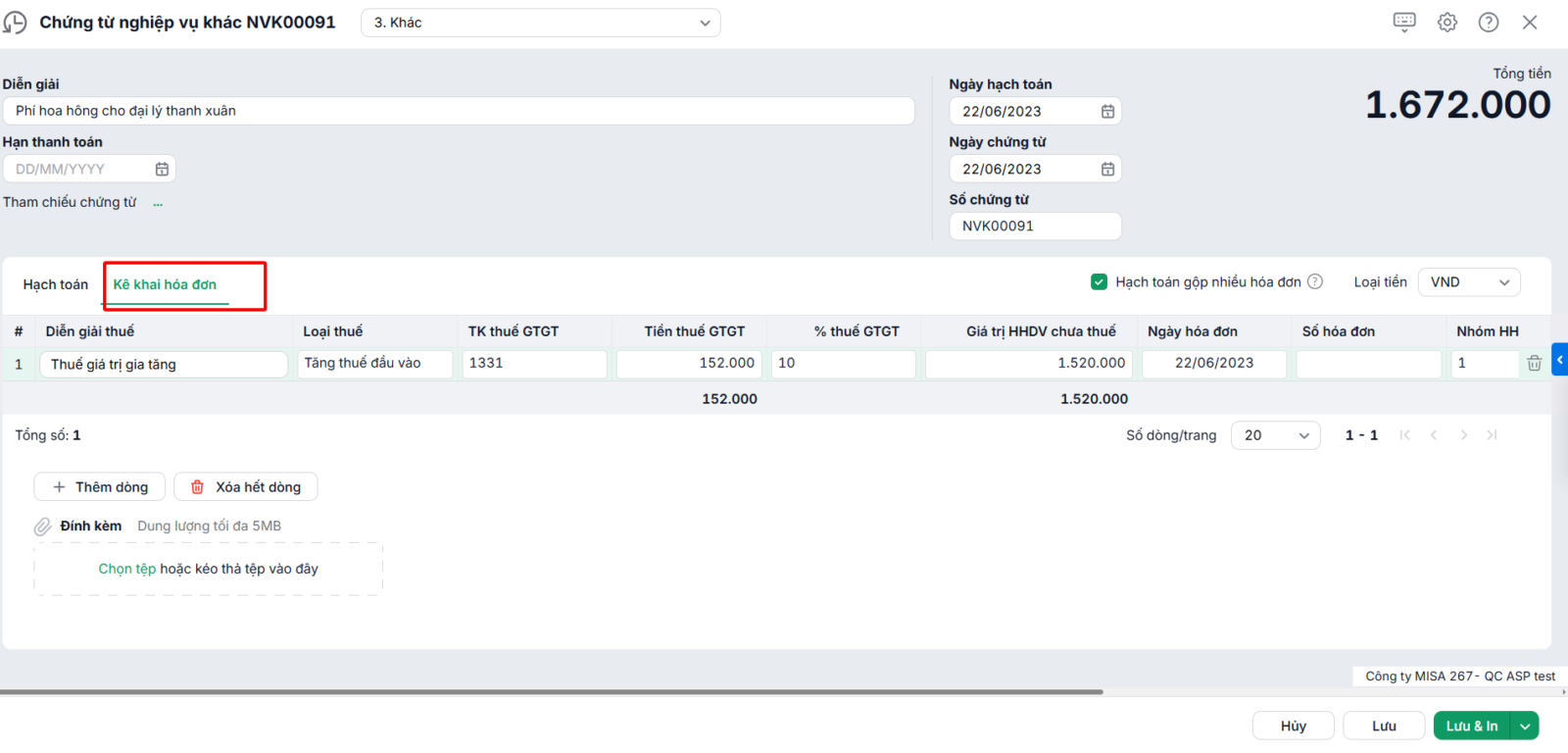

Lưu ý: Cần hạch toán bút toán ghi nhận thuế GTGT đầu vào được khấu trừ ở tab Hàng tiền để chương trình lấy lên các sổ sách liên quan đến tài khoản 133, đồng thời khai báo thông tin về thuế suất và hóa đơn tại tab Thuế để chương trình lấy lên tờ khai thuế GTGT tại phân hệ Thuế. |