3. Các bước thực hiện

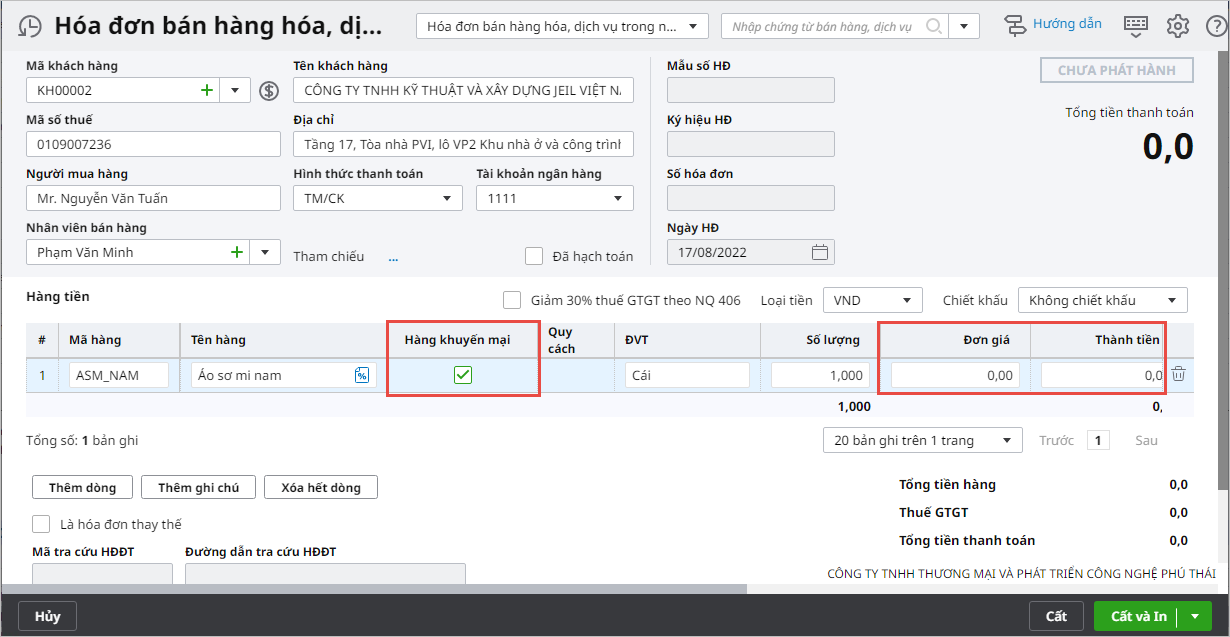

Trường hợp 1: Xuất hàng hóa để khuyến mại, không thu tiền, không kèm các điều kiện khác và có đăng ký chương trình khuyến mạiCách 1: Lập chứng từ bán hàng cho hàng khuyến mại có kèm hoá đơn và kiêm phiếu xuất kho Bước 1: Vào phân hệ Bán hàng \tab Bán hàng, nhấn Thêm.

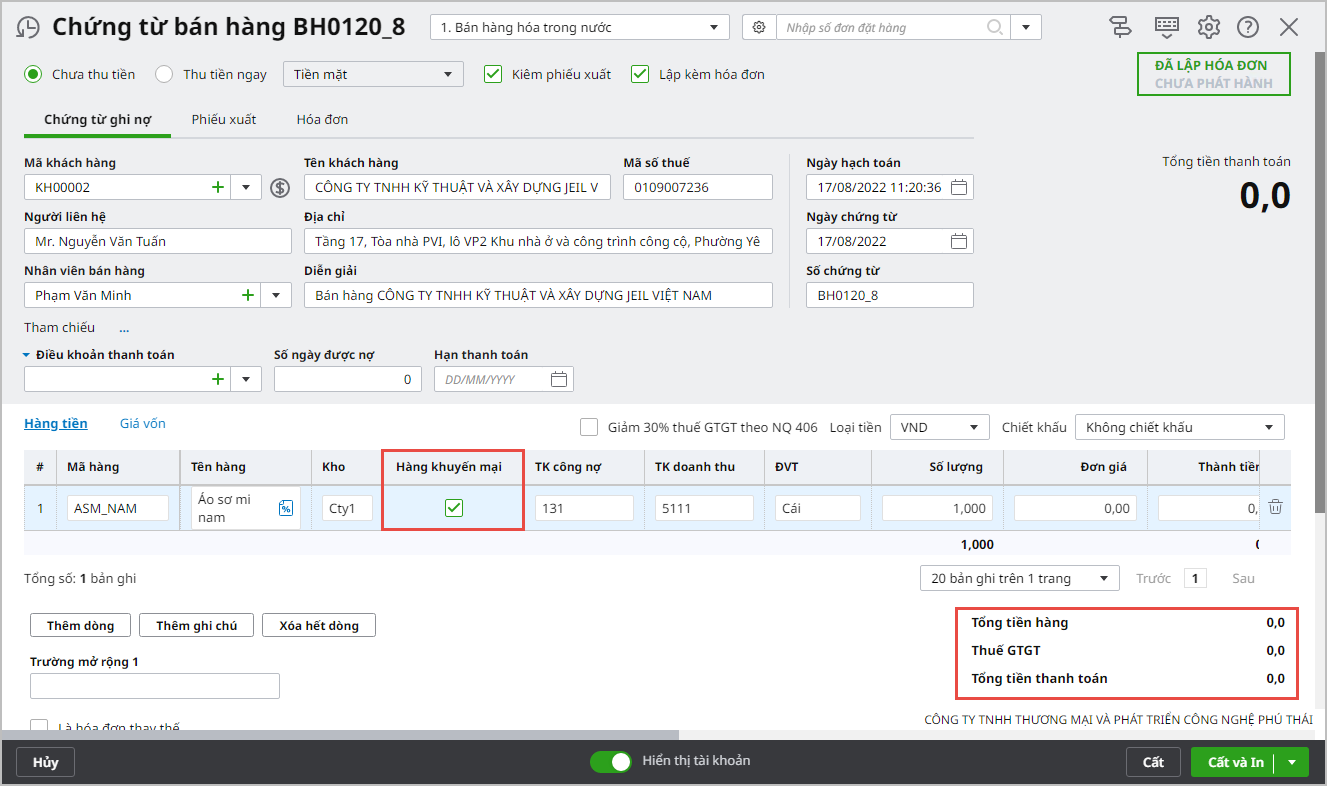

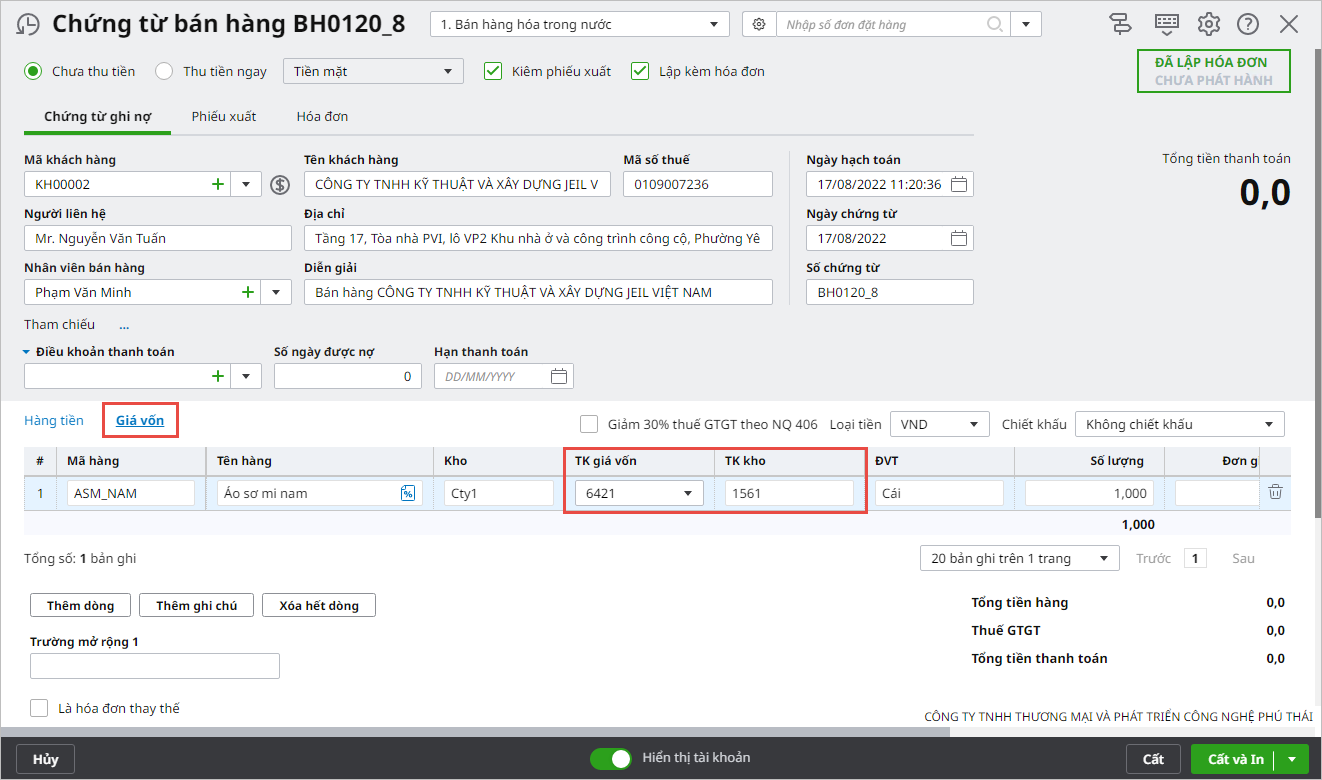

Bước 2: Khai báo thông tin chứng từ

Lưu ý: Đơn giá vốn của hàng hoá sẽ được chương trình tự động tính căn cứ vào phương pháp tính giá xuất kho trên Tiện ích và thiết lập\Tuỳ chọn\Vật tư hàng hoá. Bước 3: Nhấn Cất và phát hành hóa đơn. Cách 2: Lập hoá đơn và phiếu xuất kho riêng cho hàng khuyến mại Bước 1: Vào phân hệ Bán hàng \tab Hóa đơn\nhấn Thêm.

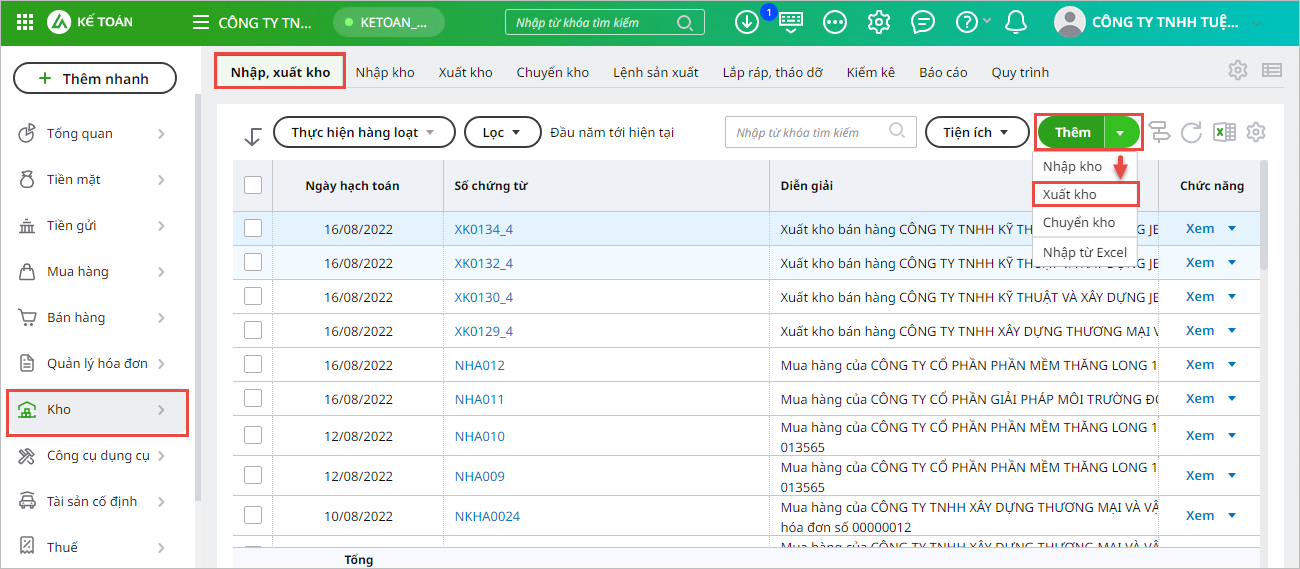

Bước 2: Vào phân hệ Kho \tab Nhập, xuất kho\nhấn Thêm Xuất kho.

|

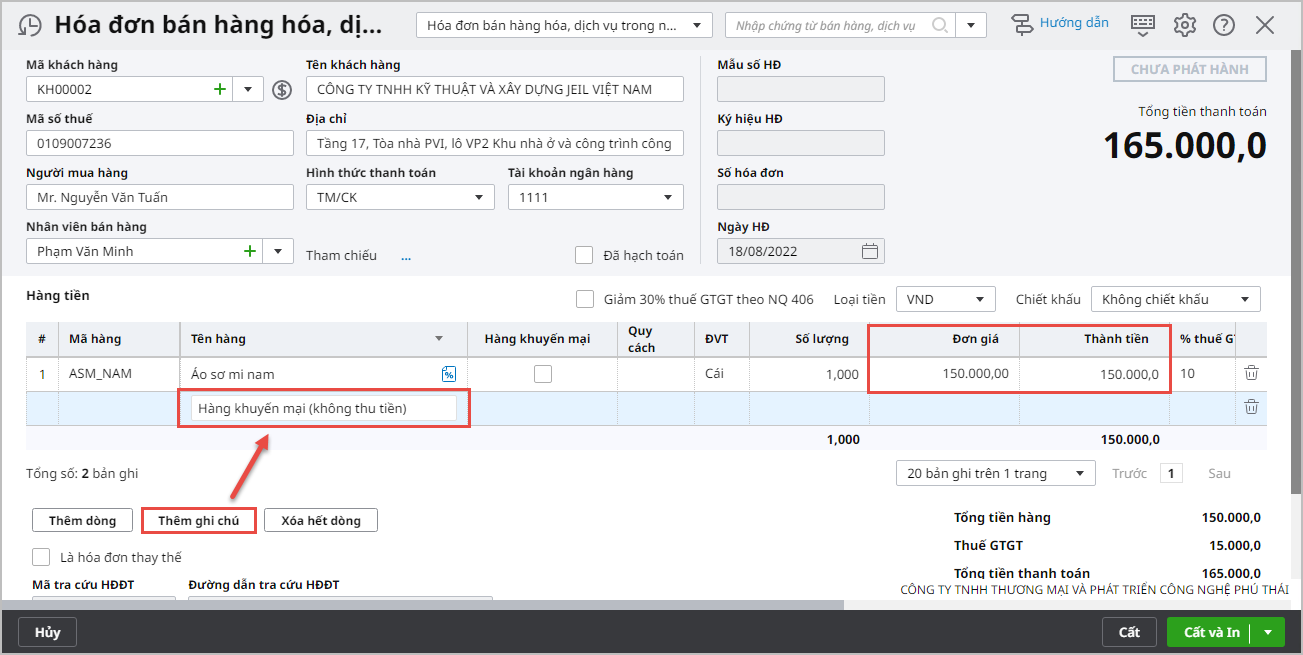

Trường hợp 2: Xuất hàng hóa để khuyến mại, không thu tiền, không kèm các điều kiện khác và không đăng ký chương trình khuyến mại (sản phẩm, hàng hóa mua về nhập kho sau đó xuất khuyến mại)Bước 1: Vào phân hệ Bán hàng \tab Hóa đơn, nhấn Thêm.

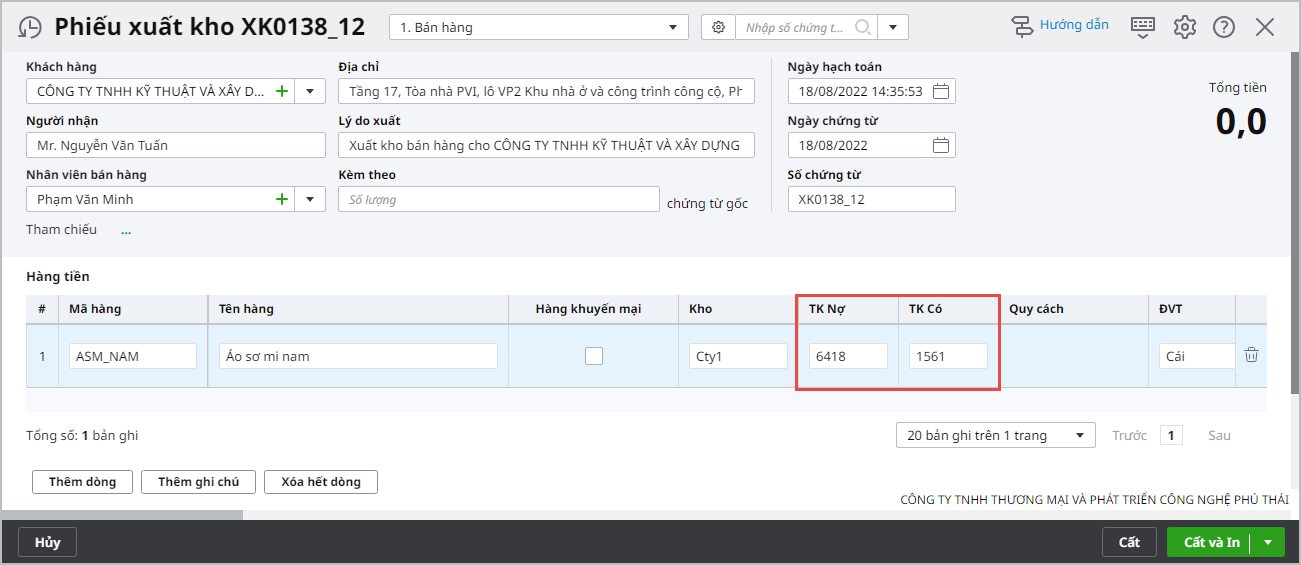

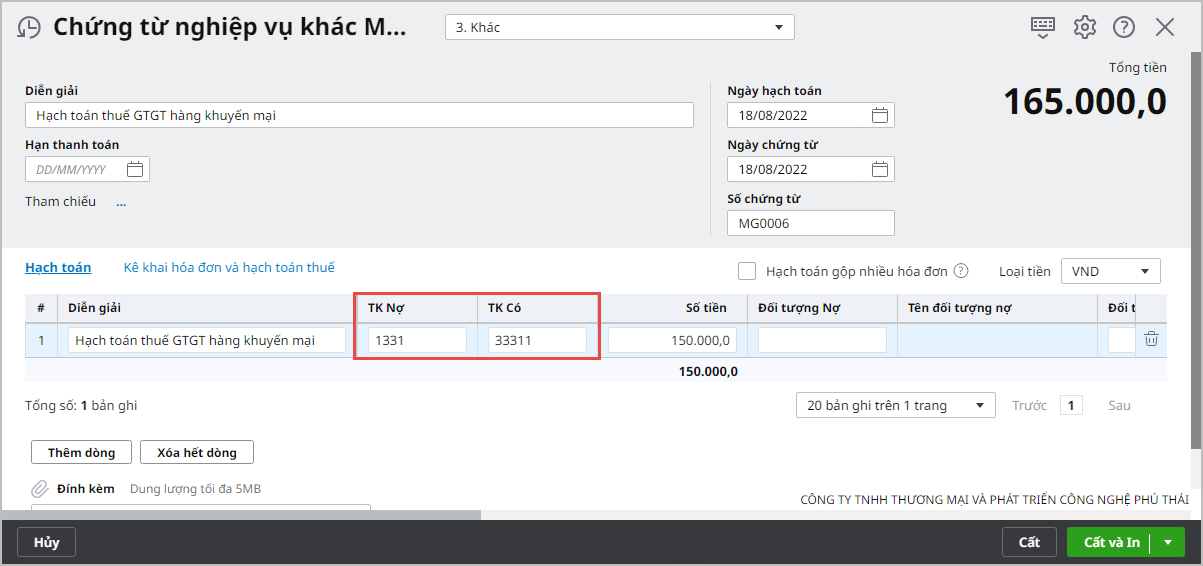

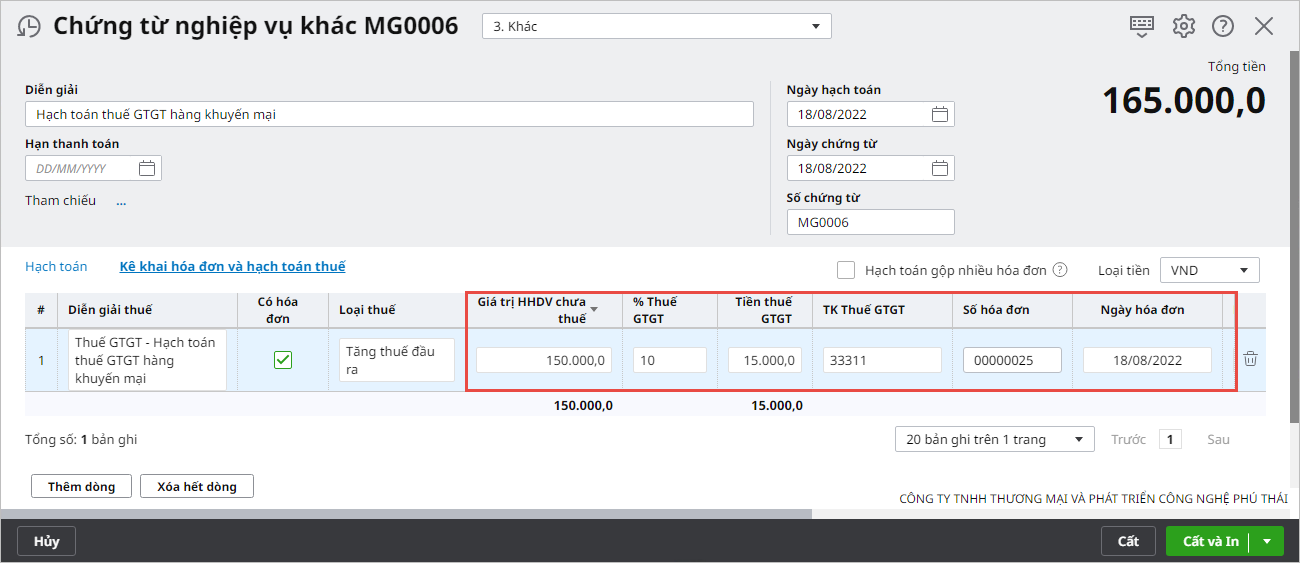

Lưu ý: Trường hợp sử dụng Hóa đơn điện tử, xem hướng dẫn phát hành hóa đơn tại đây. Bước 2: Lập phiếu xuất kho cho hàng khuyến mại => Ghi nhận lại bút toán hạch toán giá vốn của hàng khuyến mại. => Nợ TK 641(TT200), 6421(TT133)/Có TK 15x. Lưu ý: Đơn giá vốn của hàng hoá sẽ được chương trình tự động tính căn cứ vào phương pháp tính giá xuất kho trên Tiện ích và thiết lập\Tuỳ chọn\Vật tư hàng hoá. Bước 3: Lập chứng từ nghiệp vụ khác để ghi nhận thuế GTGT cho hàng khuyến mại

|

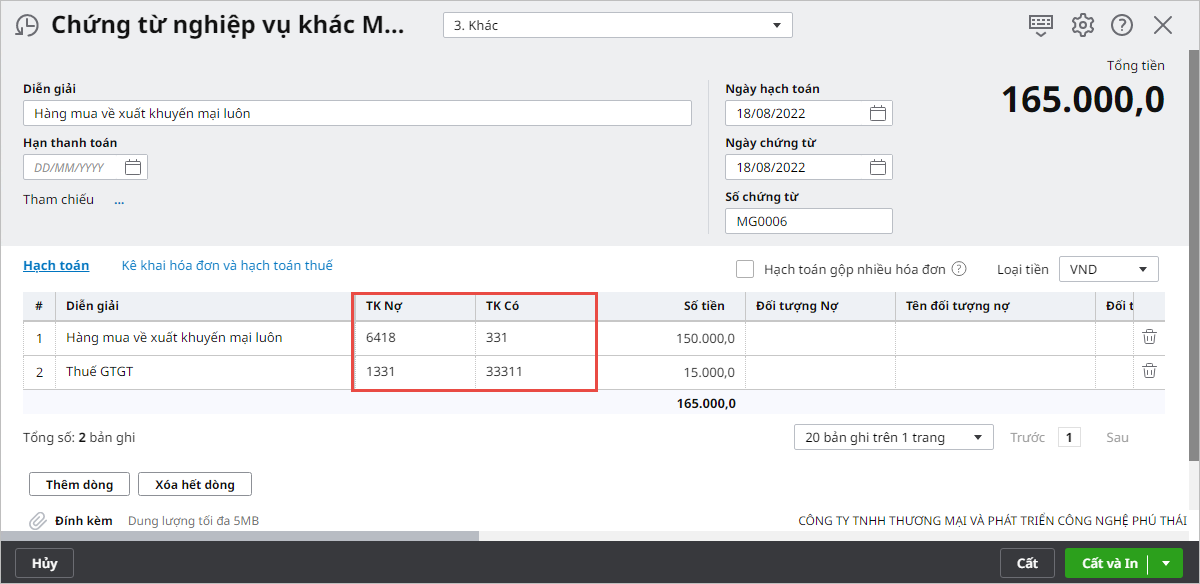

Trường hợp 3: Xuất hàng hóa để khuyến mại, không thu tiền, không kèm các điều kiện khác và không đăng ký chương trình khuyến mại (sản phẩm, hàng hóa mua về tặng ngay)Bước 1: Lập hoá đơn cho hàng khuyến mại:

Lưu ý: Trường hợp sử dụng Hóa đơn điện tử, xem hướng dẫn phát hành hóa đơn tại đây. Bước 2: Lập chứng từ nghiệp vụ khác để ghi nhận chi phí và kê khai thuế GTGT

Lưu ý: Bút toán ghi nhận thuế GTGT

Lưu ý: Với TT133, kế toán lưu ý không khai báo thông tin trên tab Thuế

|