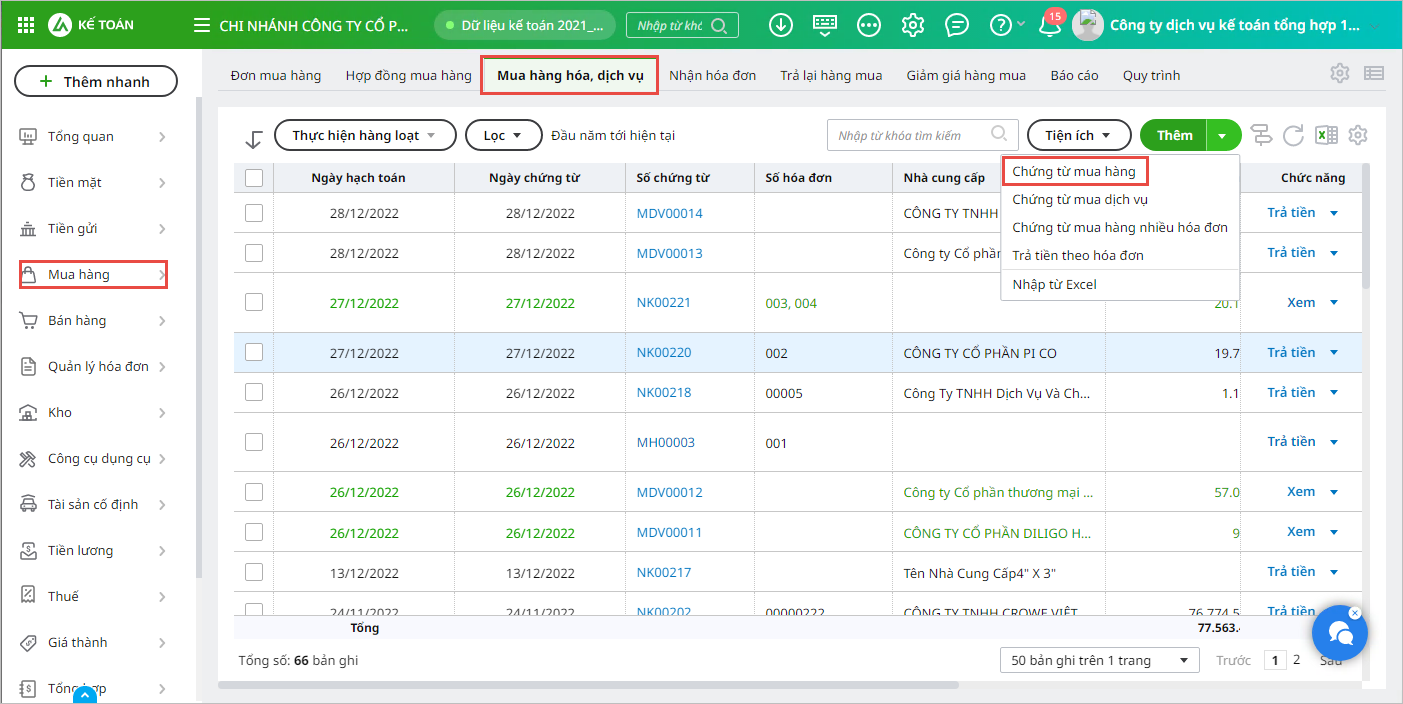

3. Hướng dẫn trên phần mềm

Khi mua hàng về mà chưa nhận được hóa đơn GTGT của nhà cung cấp, kế toán vẫn làm thủ tục nhập kho bình thường nhưng không hạch toán và kê khai thuế GTGT đầu vào. Khi nào nhận được hóa đơn sẽ hạch toán bổ sung phần thuế GTGT của hóa đơn mua hàng.

Bước 1: Hạch toán chứng từ mua hàng nhưng chưa kê khai thuế GTGT

Lưu ý:

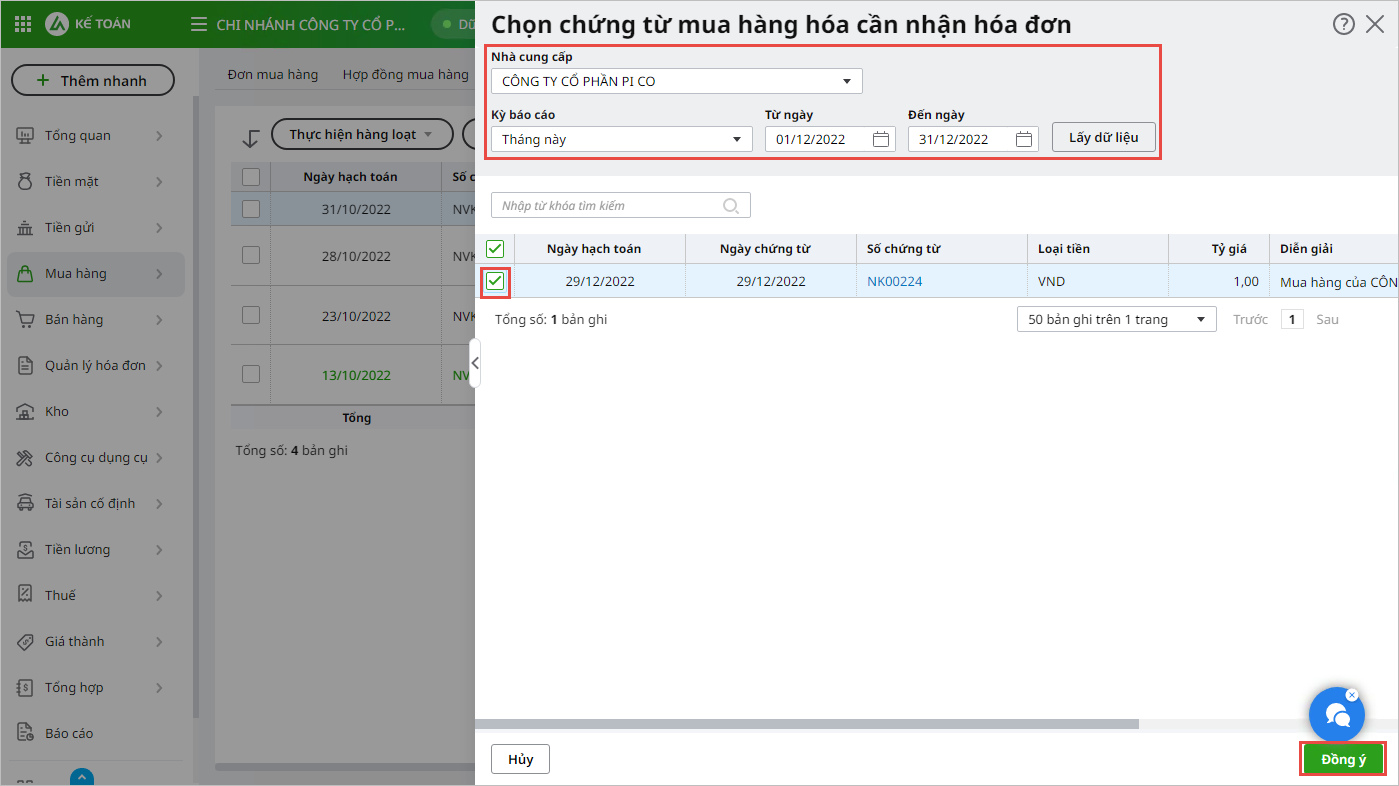

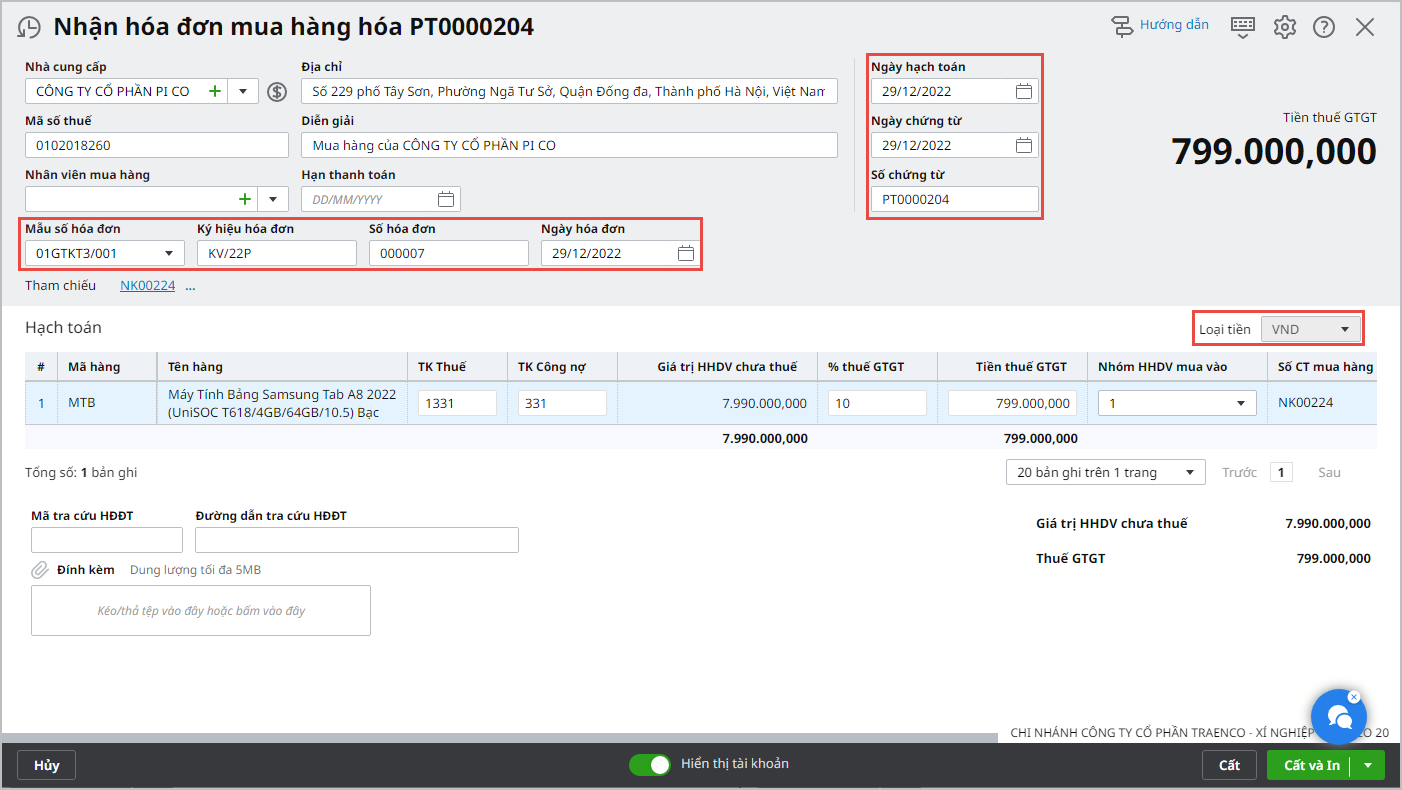

Bước 2: Thực hiện kê khai thuế GTGT lên bảng kê sau khi nhận được hóa đơn của nhà cung cấp

|