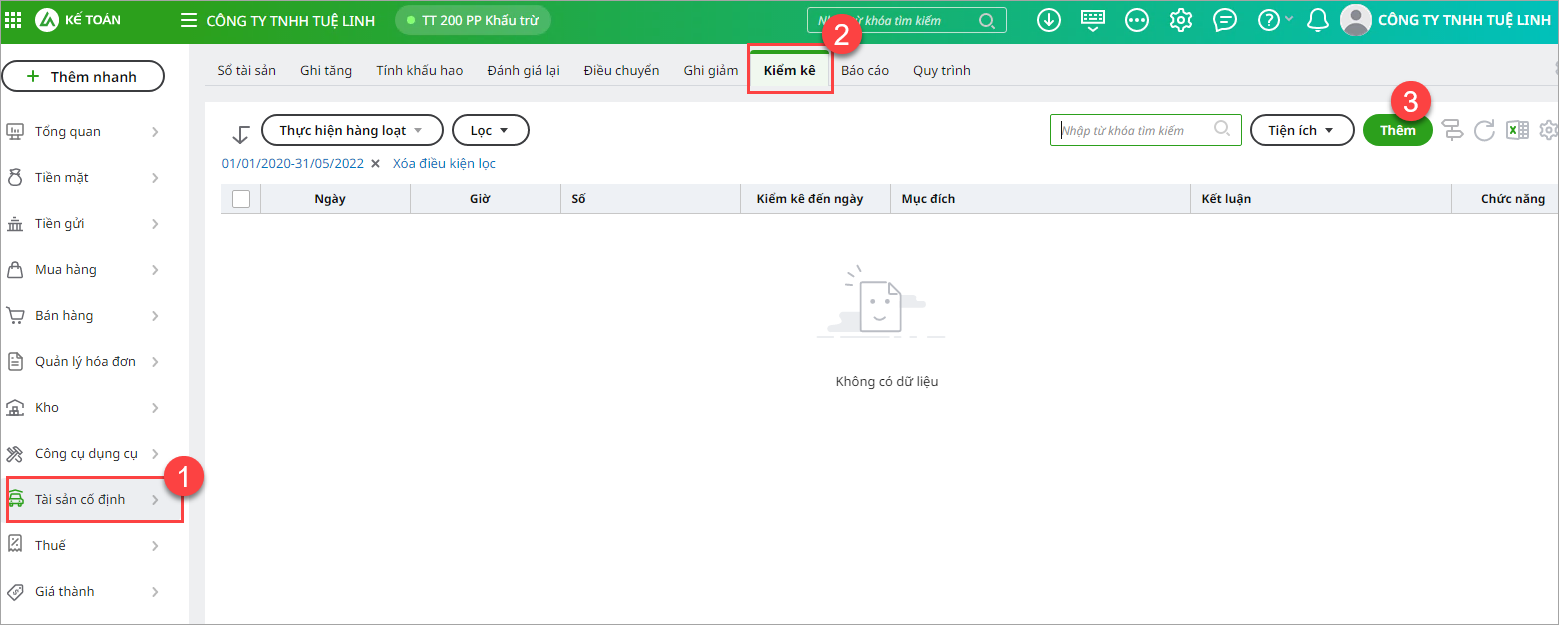

4. Các bước thực hiện

Bước 1: Vào phân hệ Tài sản cố định\ tab Kiểm kê, nhấn Thêm (hoặc vào tab Quy trình\ Kiểm kê tài sản).

Bước 2: Chọn mốc thời gian cần kiểm kê, sau đó nhấn Đồng ý.

Bước 3: Nhập kết quả kiểm kê.

- Tab Tài sản cố định cần điều chỉnh: chương trình đã tự động liệt kê danh sách các TSCĐ đang được quản lý trên sổ theo dõi TSCĐ tính đến ngày thực hiện kiểm kê. Kế toán sẽ cập nhật kết quả kiểm kê thực tế (còn tồn hay đã mất, còn hoạt động hay bị mất/hỏng) và đưa ra kiến nghị xử lý cho các TSCĐ phát sinh vấn đề khi kiểm kê.

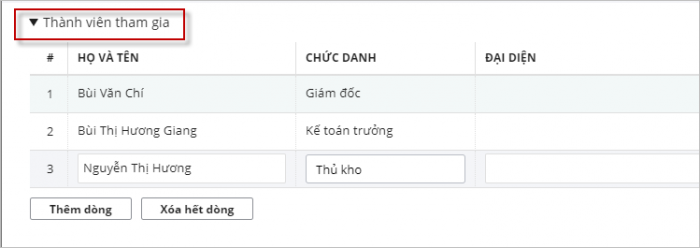

- Tab Thành viên tham gia: khai báo các thành viên tham gia vào hoạt động kiểm kê TSCĐ. Sử dụng chức năng chuột phải để thêm hoặc xoá thông tin về thành viên tham gia.

- Khai báo kết luận sau khi thực hiện kiểm kê.

Bước 4: Nhấn Cất.

Bước 5: Nhấn In để in Biên bản kiểm kê tài sản cố định, sau đó chuyển cho các đối tượng có liên quan ký xác nhận và lưu trữ lại theo quy định.