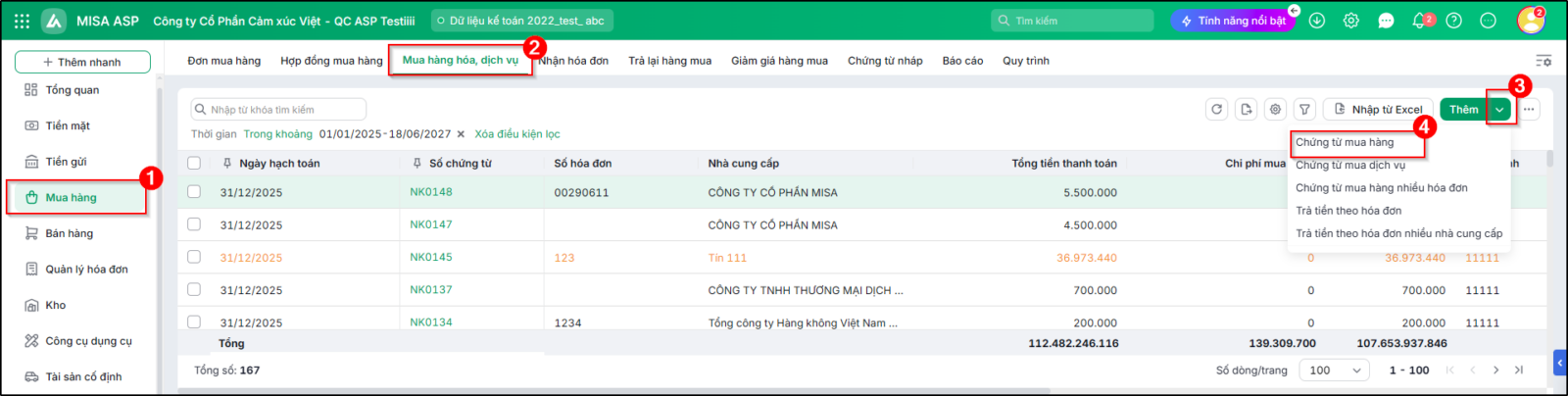

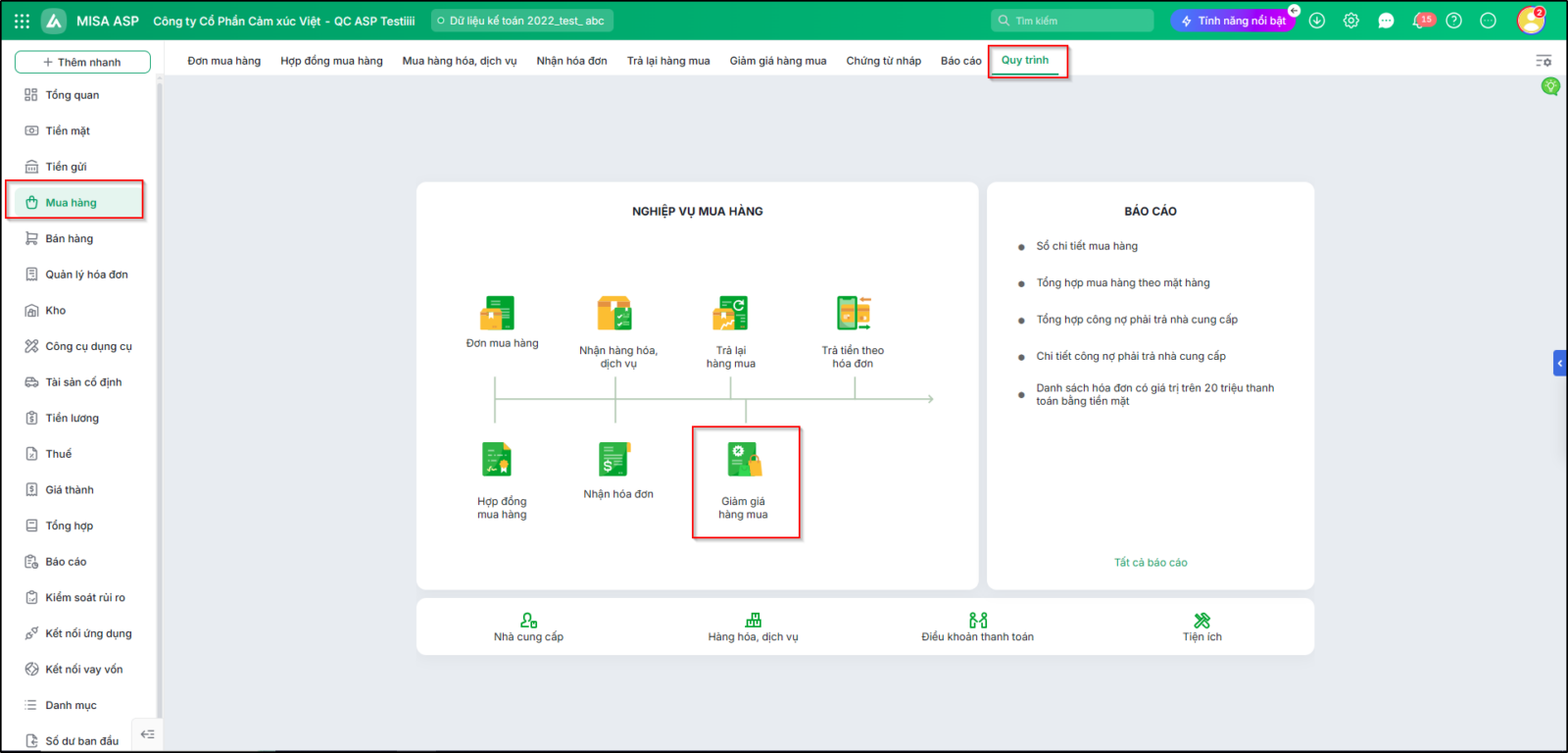

3. Các bước thực hiện

Trường hợp 1: Chiết khấu thương mại giảm trừ ngay trên hóa đơn mỗi lần mua hàngBước 1: Thực hiện mua hàng và khai báo chiết khấu thương mại

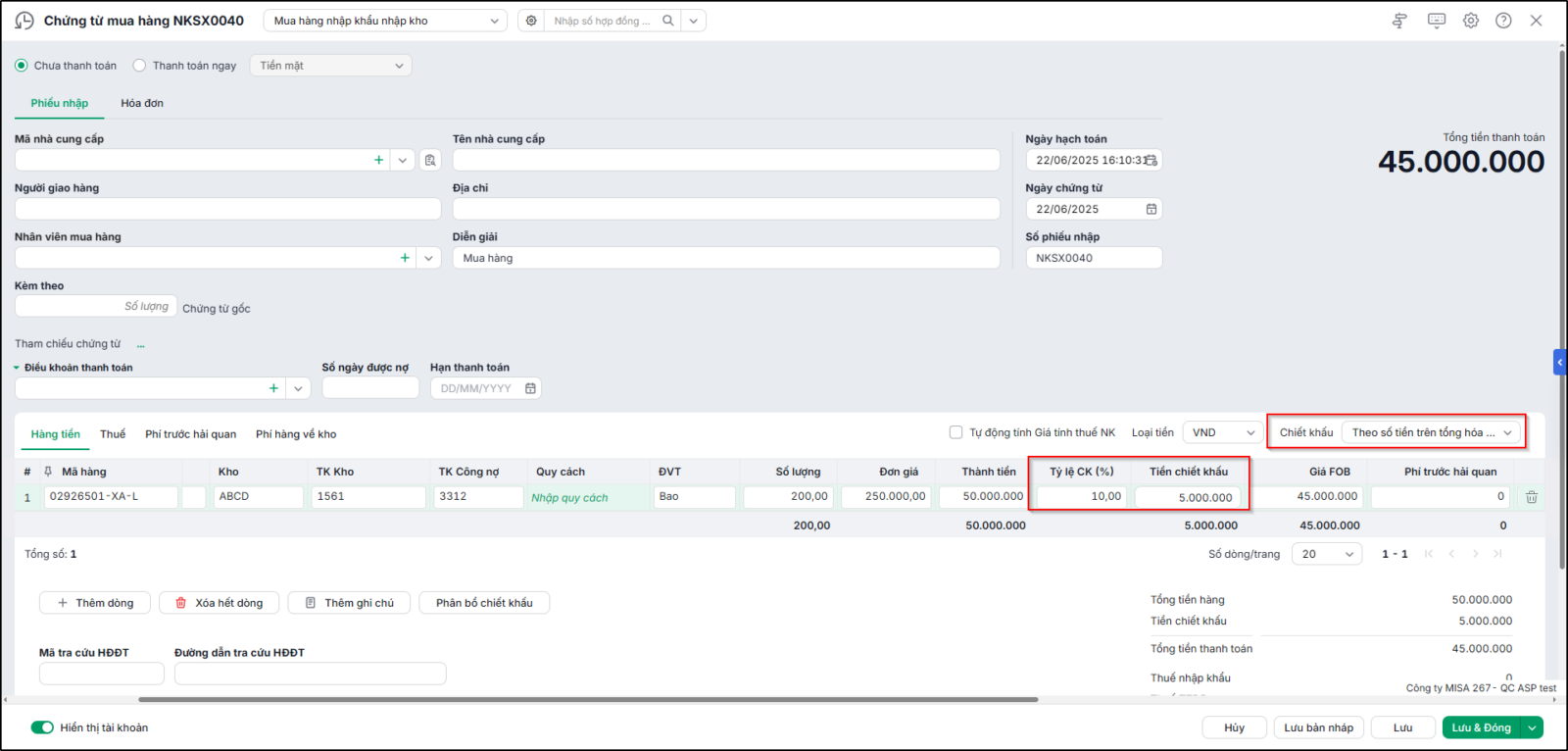

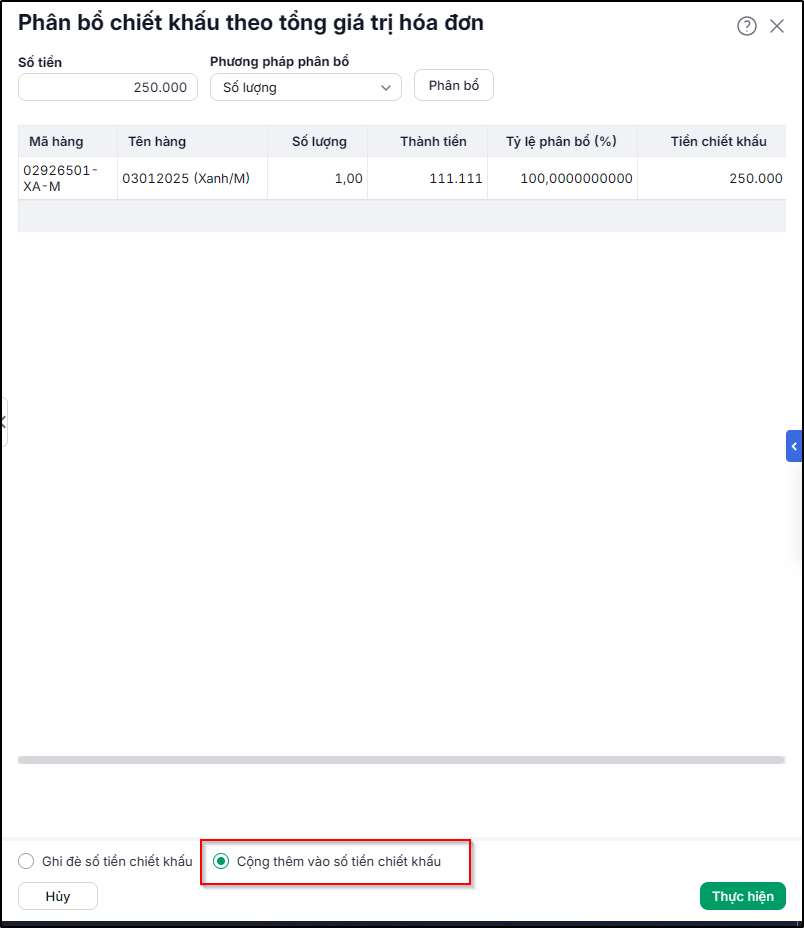

Bước 2: Khai báo thông tin các mặt hàng được mua về. Bước 3: Khai báo chiết khấu thương mại cho các mặt hàng được mua về theo một trong hai cách sau:

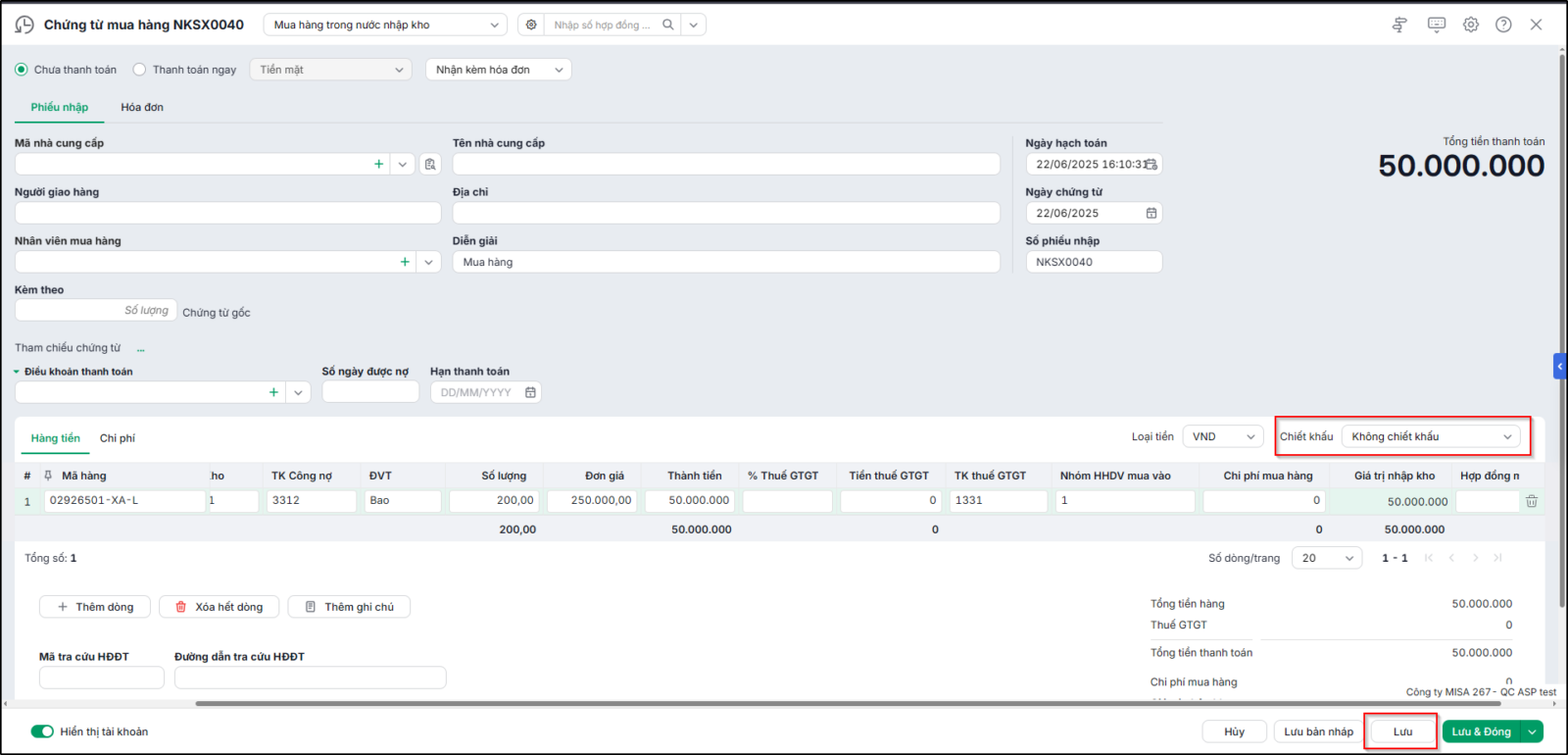

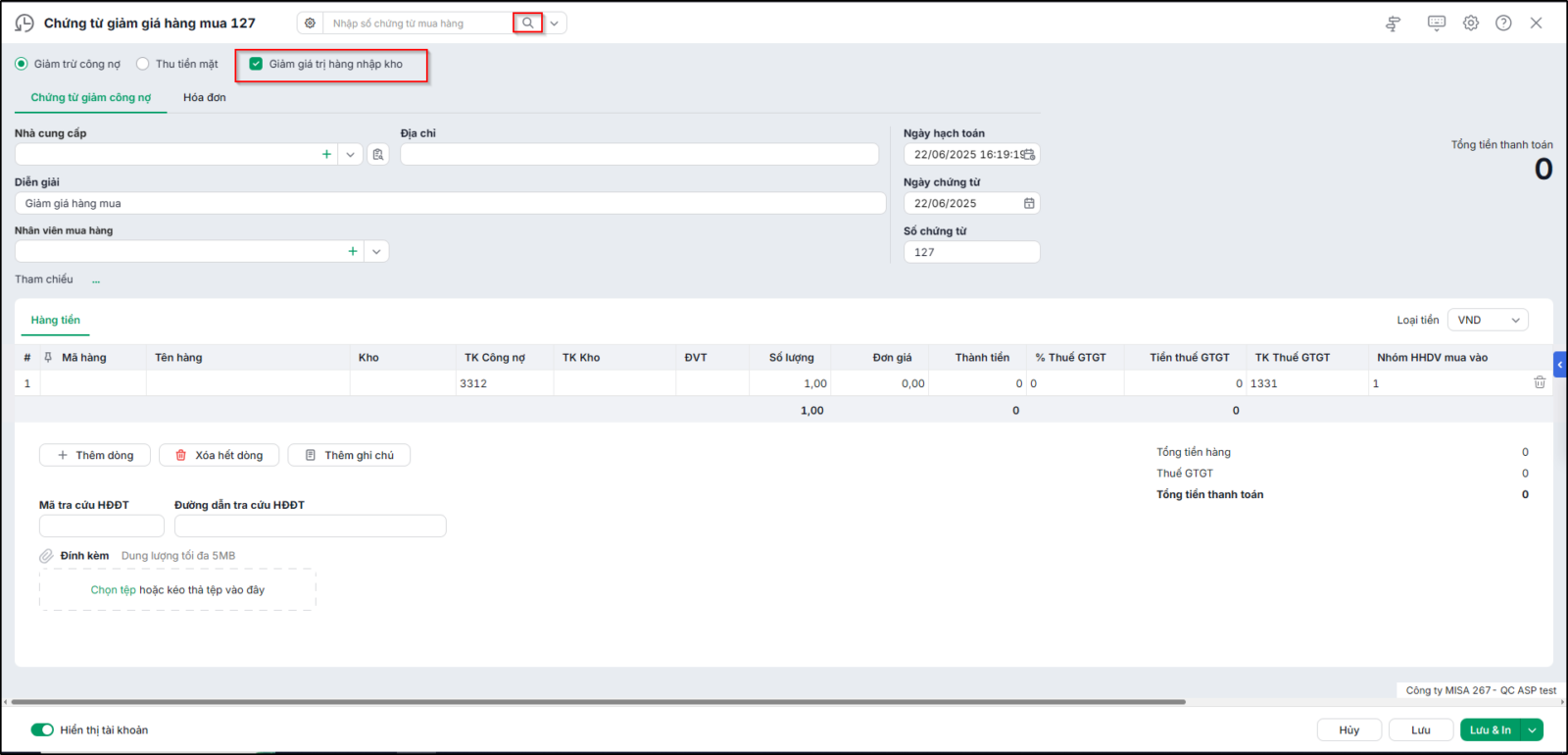

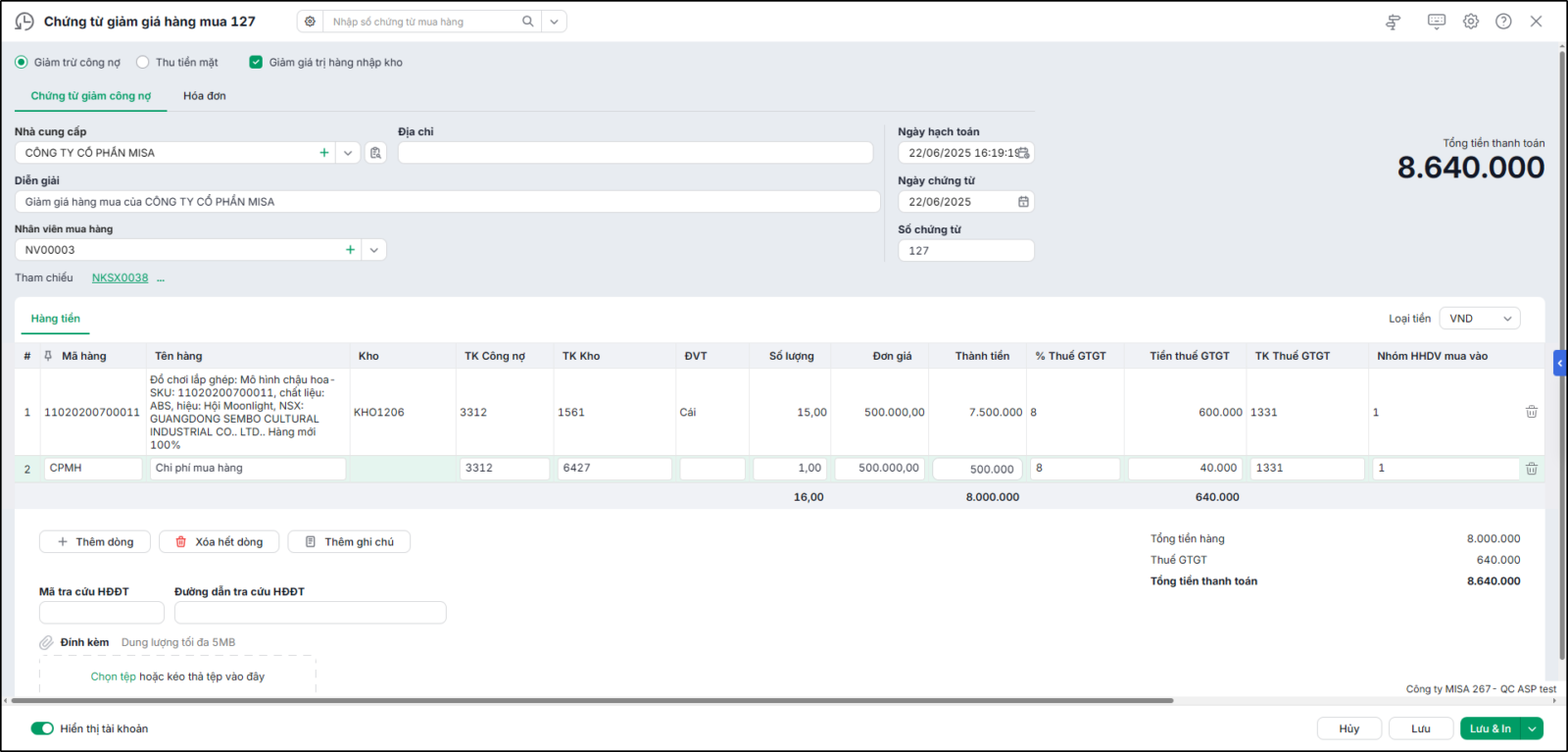

Bước 4: Nhấn Lưu. Trường hợp 2: Chiết khấu thương mại giảm trừ trên hóa đơn lần cuối cùng và hàng hóa mua về vẫn còn tồn trong khoBước 1: Lập chứng từ mua hàng theo từng lần hàng về => Ví dụ: Lập chứng từ cho lần mua hàng cuối cùng

Bước 2: Hạch toán chiết khấu thương mại được hưởng

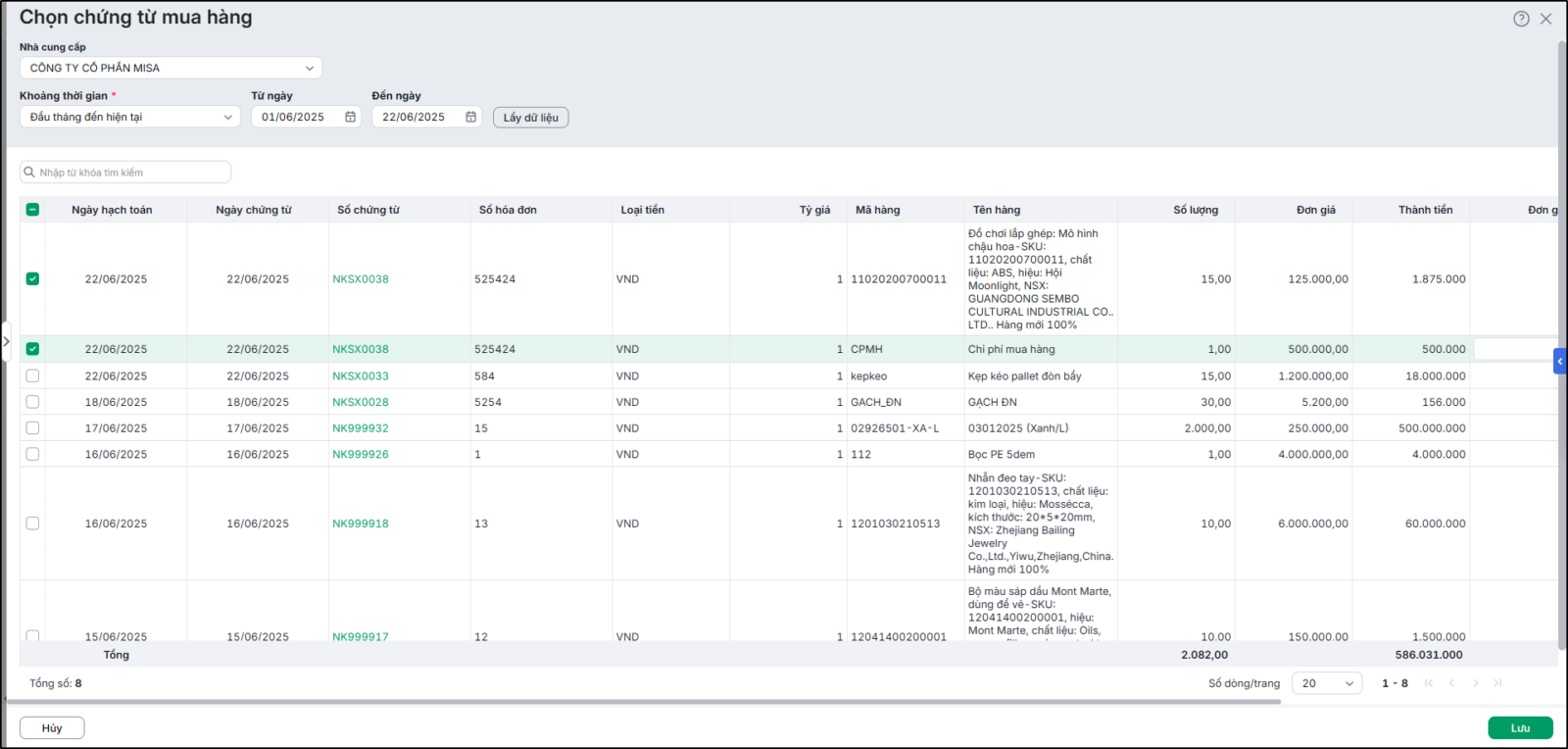

Chọn các chứng từ mua hàng được hưởng chiết khấu thương mại:

|