3. Các bước thực hiện

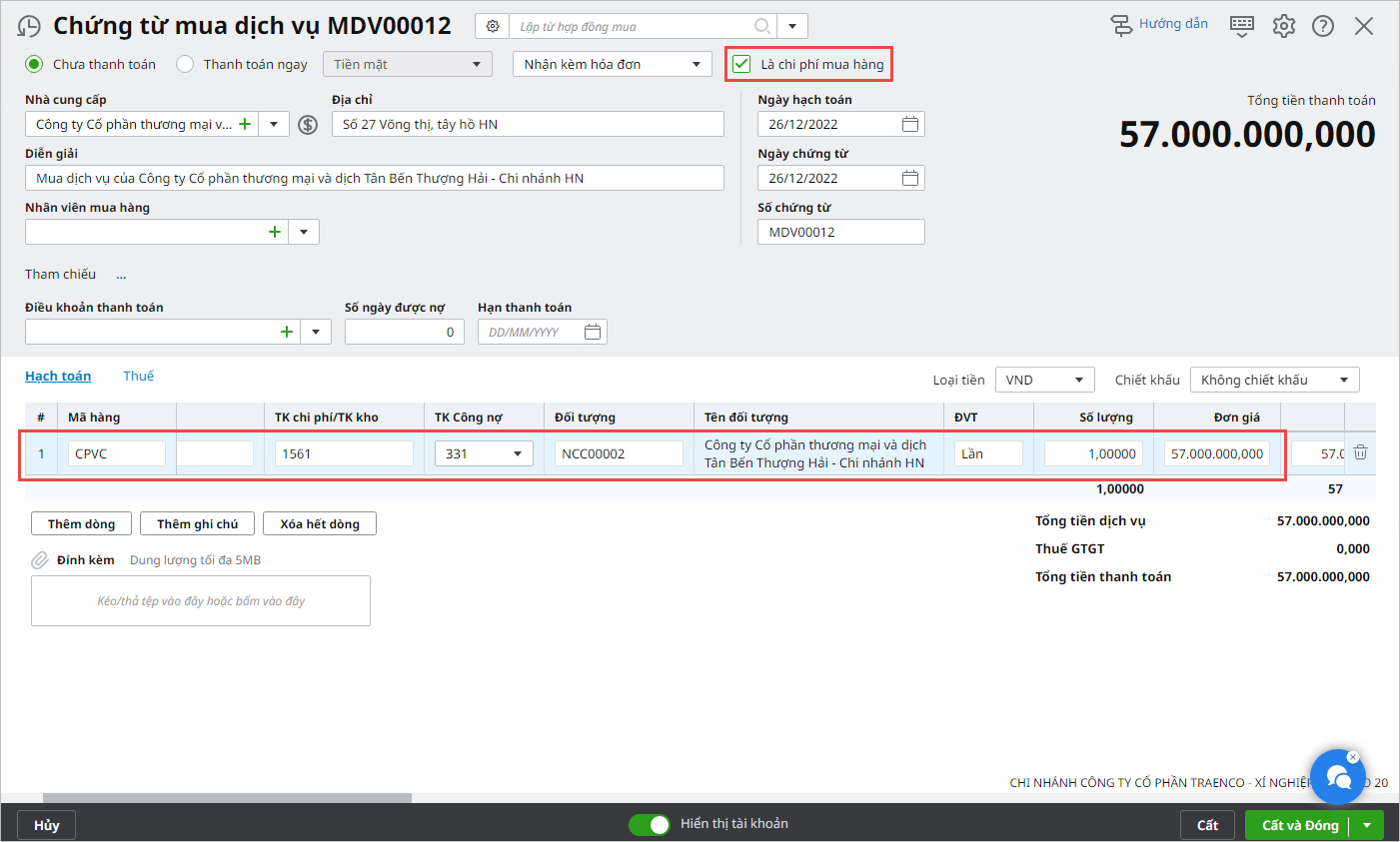

Bước 1: Hạch toán chi phí trước hải quan

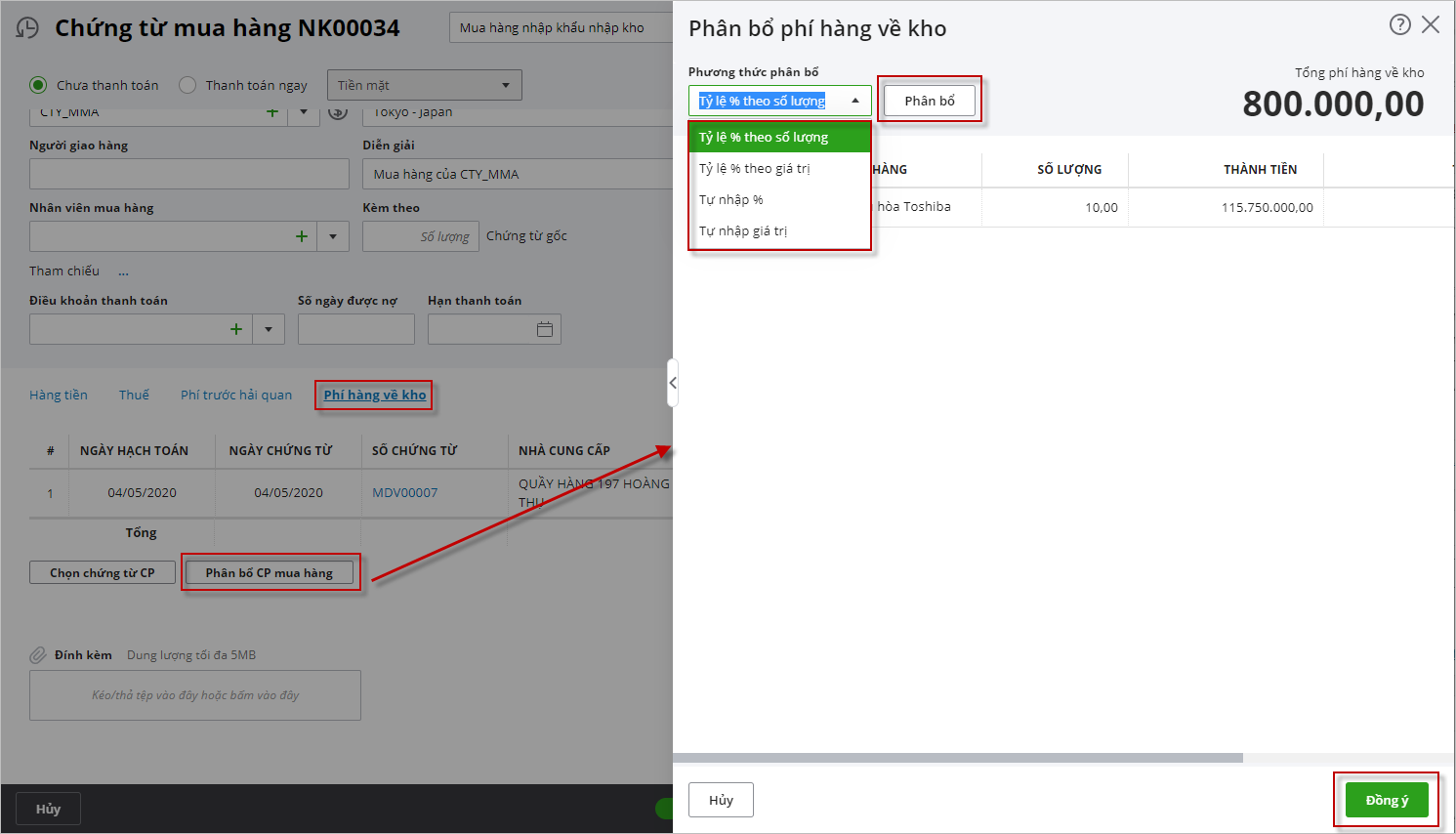

Lưu ý: Bước 2: Hạch toán chi phí vận chuyển hàng về kho

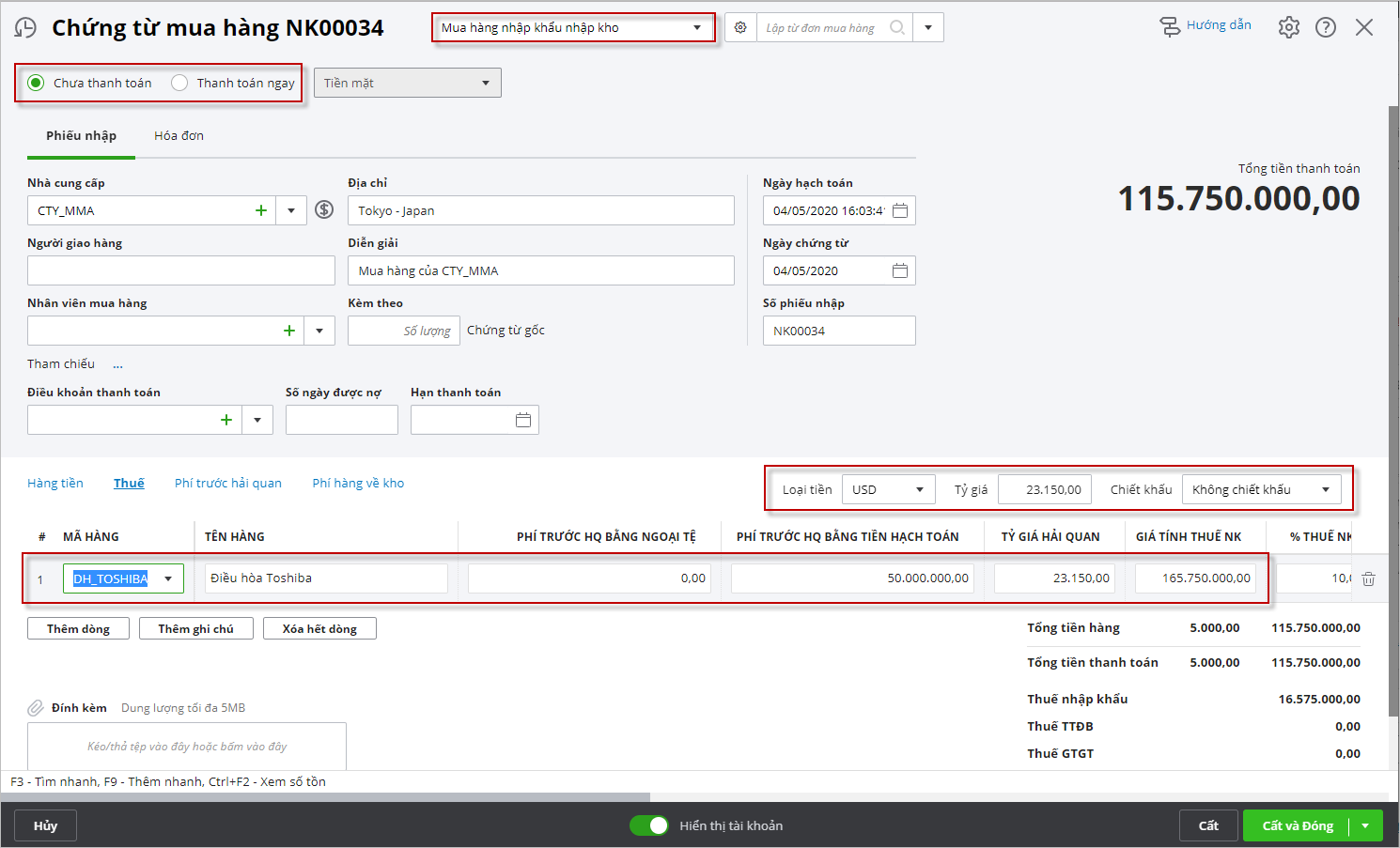

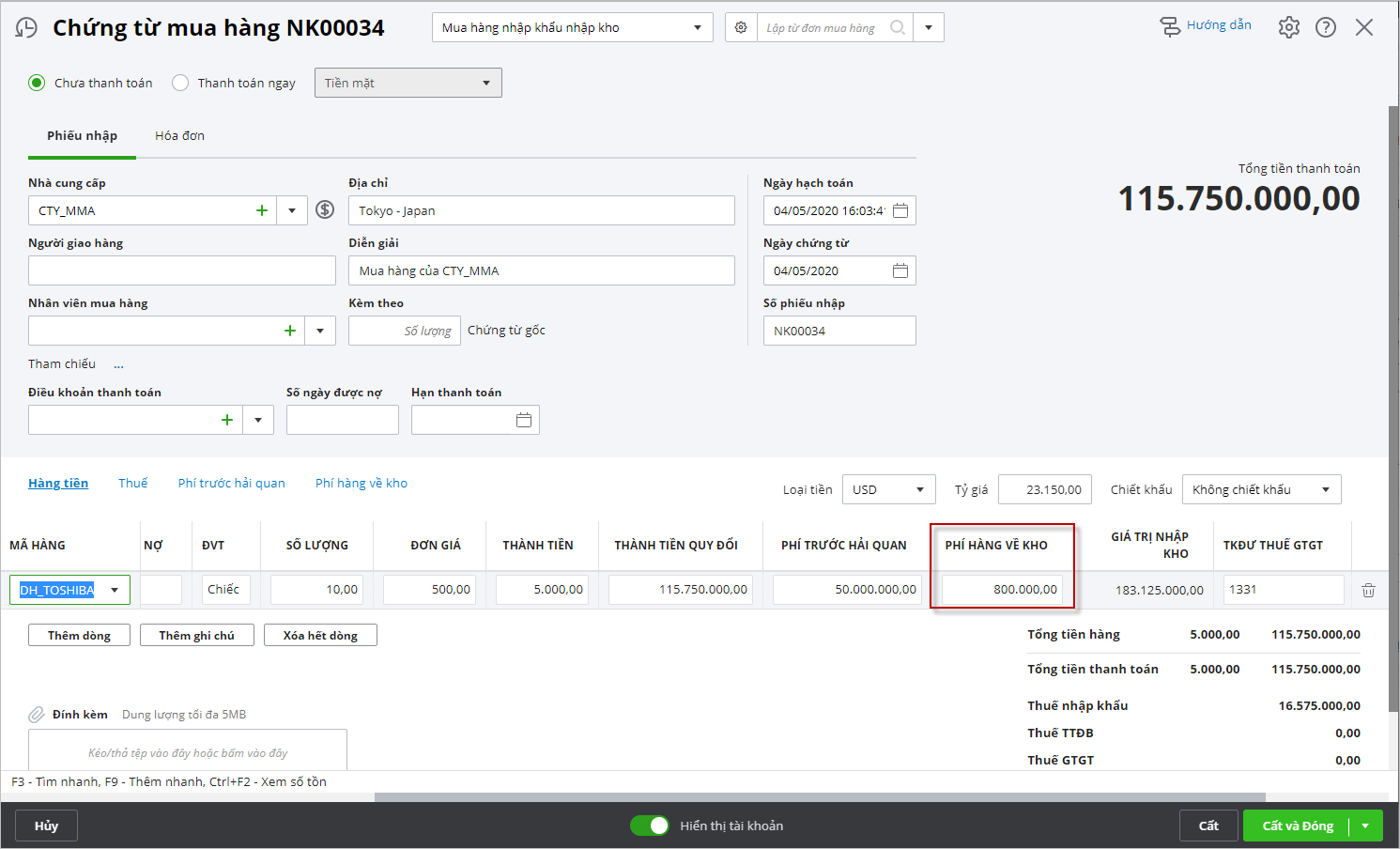

Bước 3: Hạch toán chứng từ mua hàng nhập khẩu về nhập kho

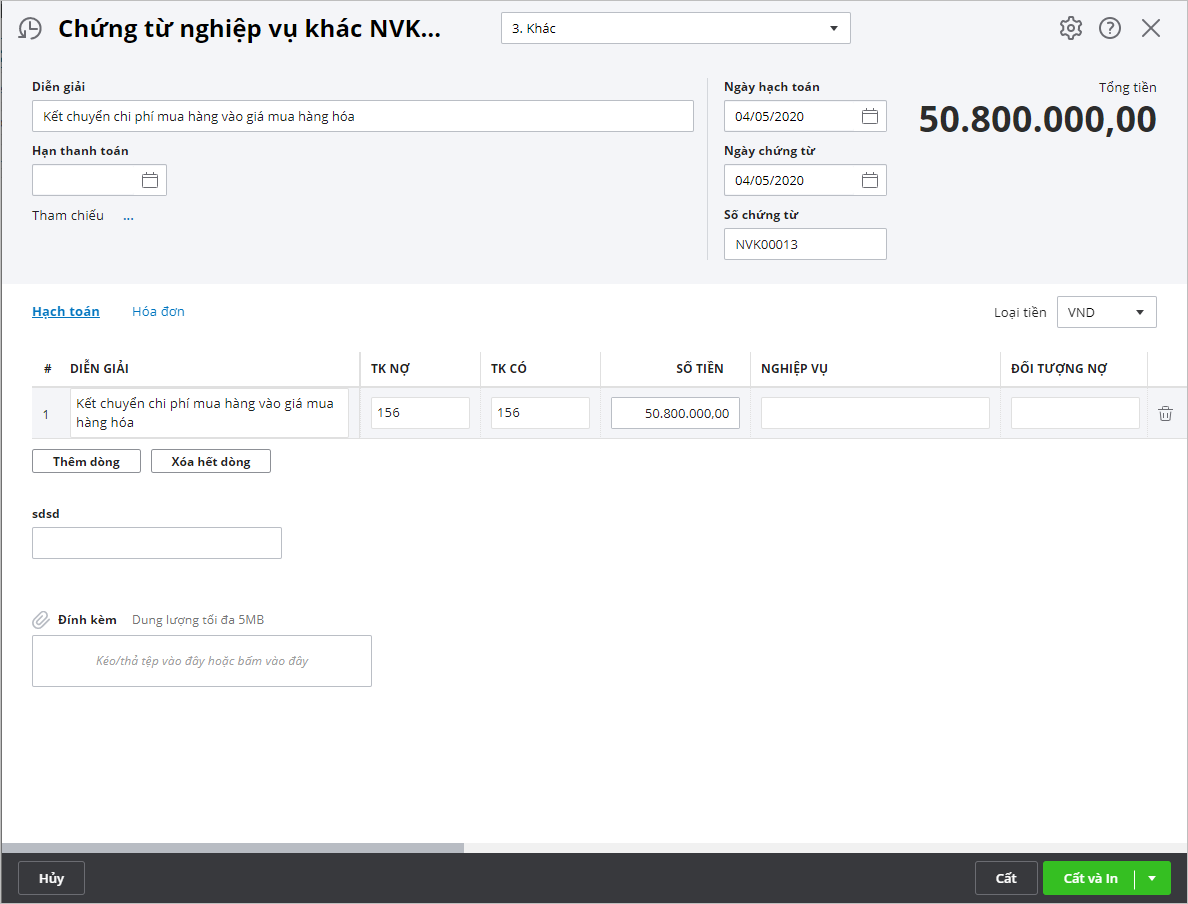

Bước 4: Kết chuyển chi phí mua hàng (chi phí trước hải quan, chi phí hàng về kho) vào giá mua hàng hóa

|