3. Các bước thực hiện

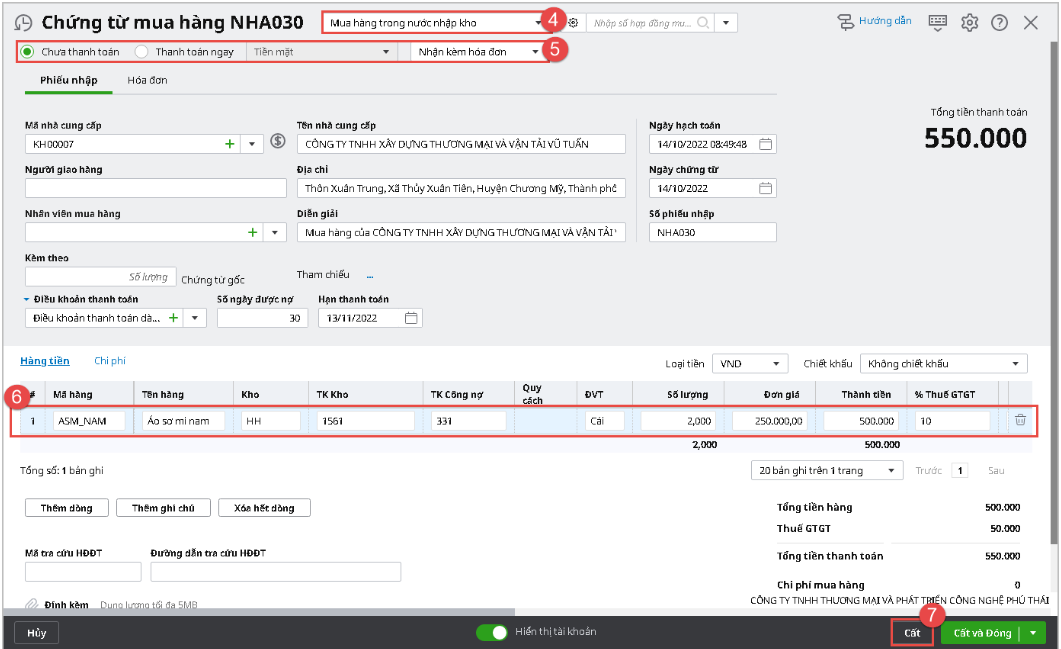

3.1 Lập chứng từ mua hàng trong nước nhập khoBước 1: Trên phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ, chọn chức năng Thêm\Chứng từ mua hàng. Bước 2 : Chọn loại chứng từ và tùy chọn kèm theo

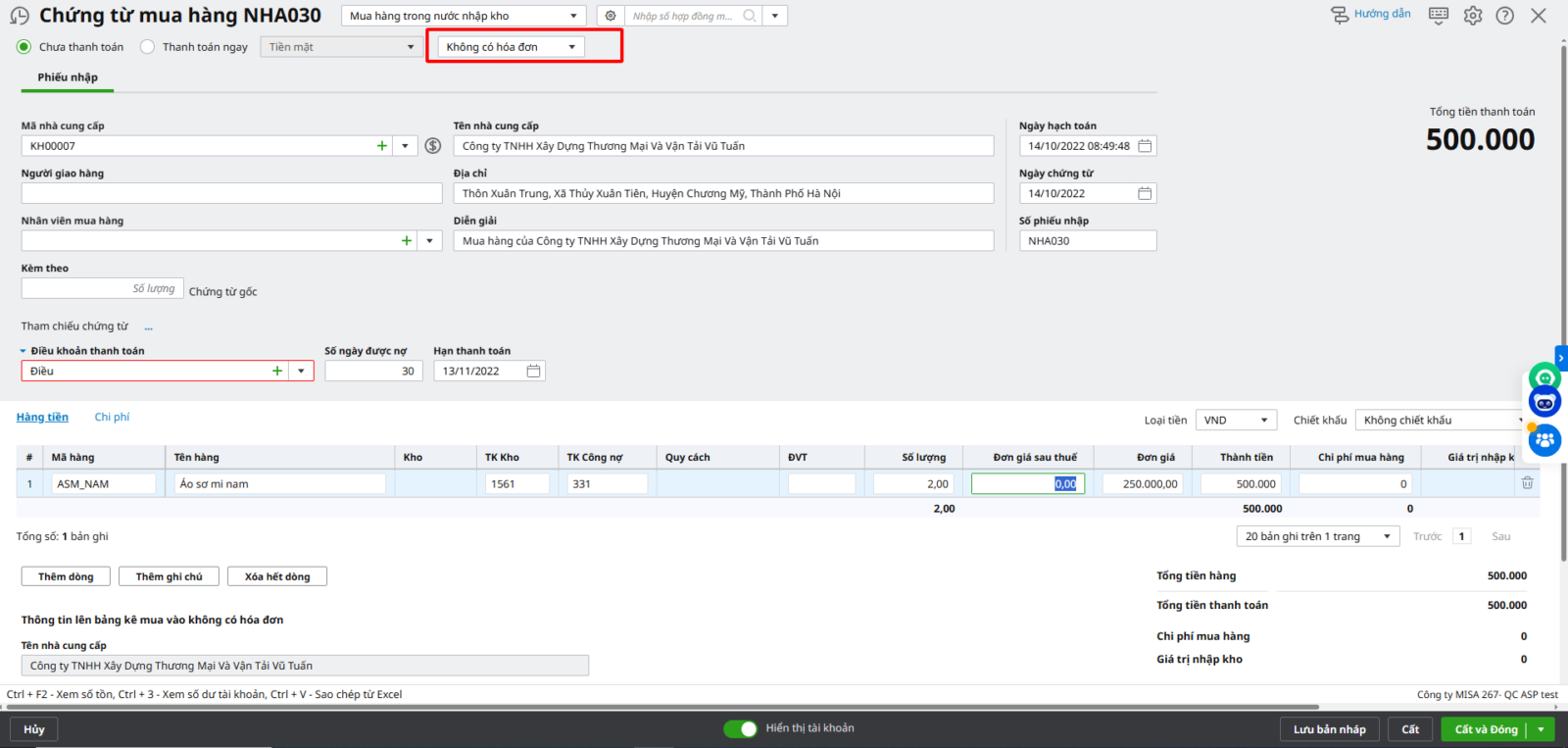

Lưu ý: Với phương thức Chưa thanh toán, có thể thiết lập Điều khoản thanh toán và theo dõi tình hình thanh toán công nợ với Nhà cung cấp theo điều khoản thanh toán. Bước 3: Xác nhận lập chứng từ mua hàng có nhận kèm hóa đơn hay không hoặc không có hóa đơn.

Bước 4: Nhấn Cất, sau đó chọn chức năng In trên thanh công cụ, chọn mẫu chứng từ cần in. 3.2 Ghi nhận hóa đơn đầu vào

|