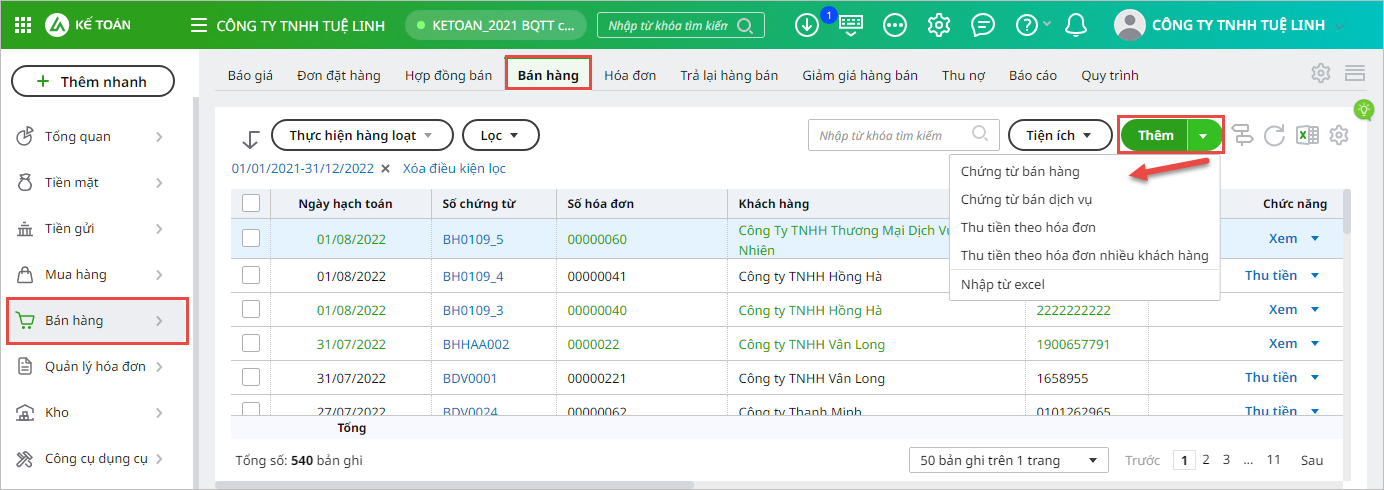

3. Các bước thực hiện

Bước 1: Vào phân hệ Bán hàng\tab Bán hàng, nhấn Thêm\Chứng từ bán hàng.

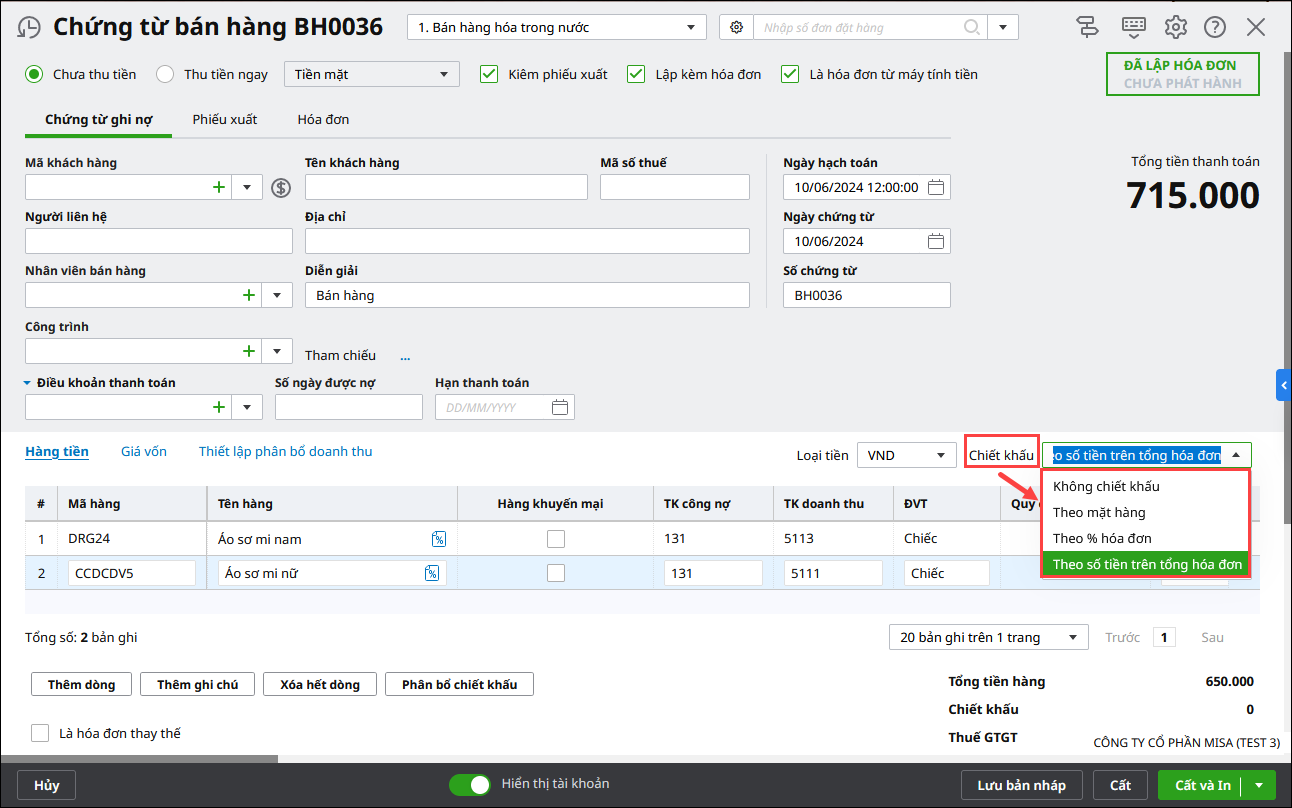

Bước 2: Khai báo các thông tin chung của chứng từ bán hàng.

Bước 3: Khai báo thông tin các mặt hàng được bán.

Bước 4: Lựa chọn phương thức chiết khấu cho chứng từ bán hàng.

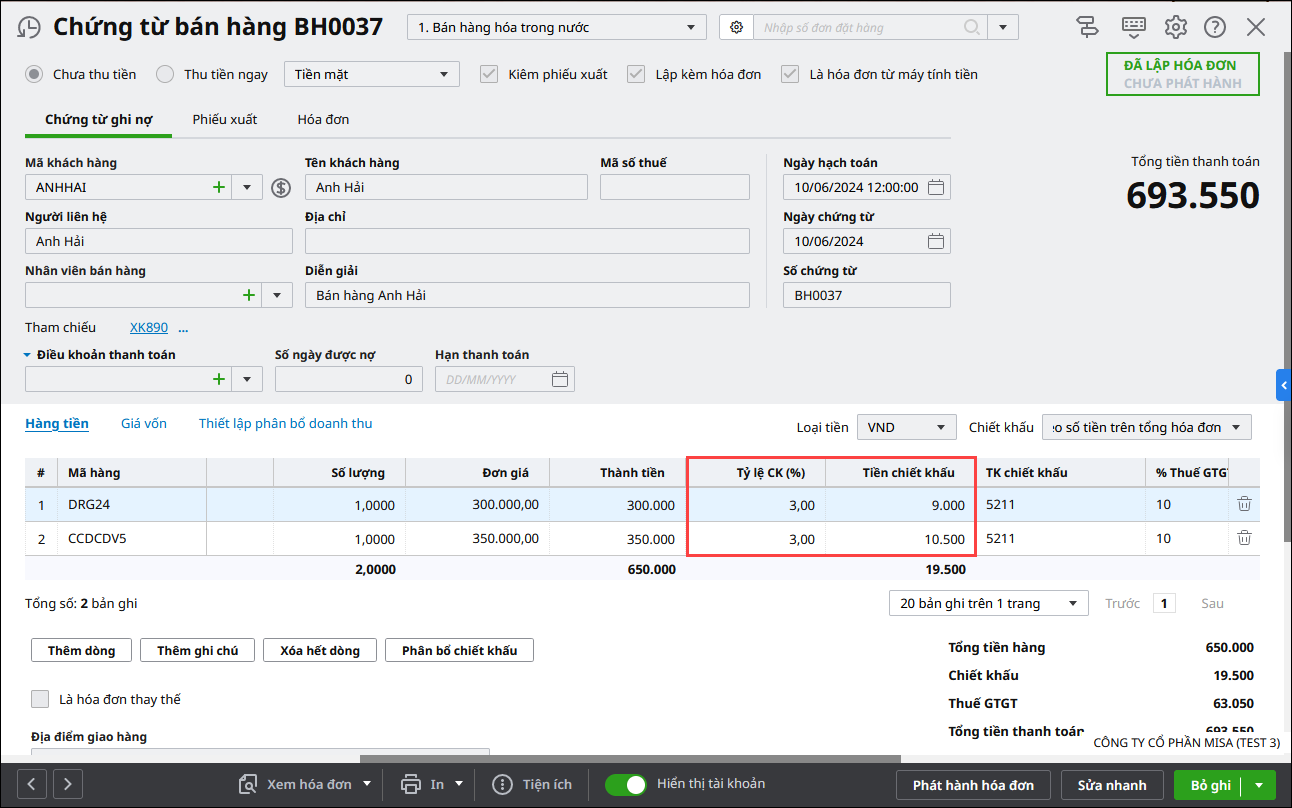

Bước 5: Khai báo chiết khấu thương mại cho các mặt hàng được bán ra:

- Nhập trực tiếp tỷ lệ chiết khấu (hoặc số tiền chiết khấu) cho từng mặt hàng, nếu từng mặt hàng có thông tin chiết khấu cụ thể.

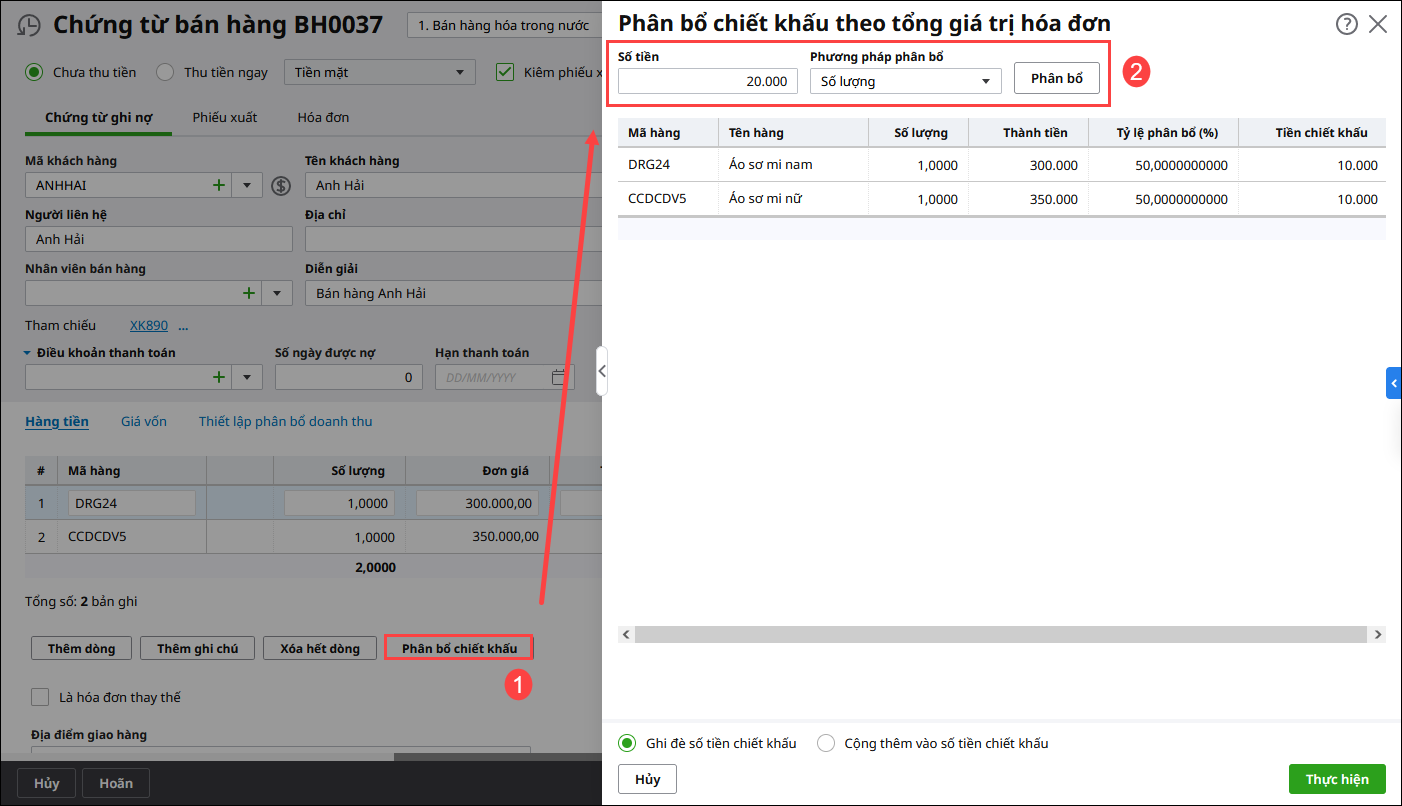

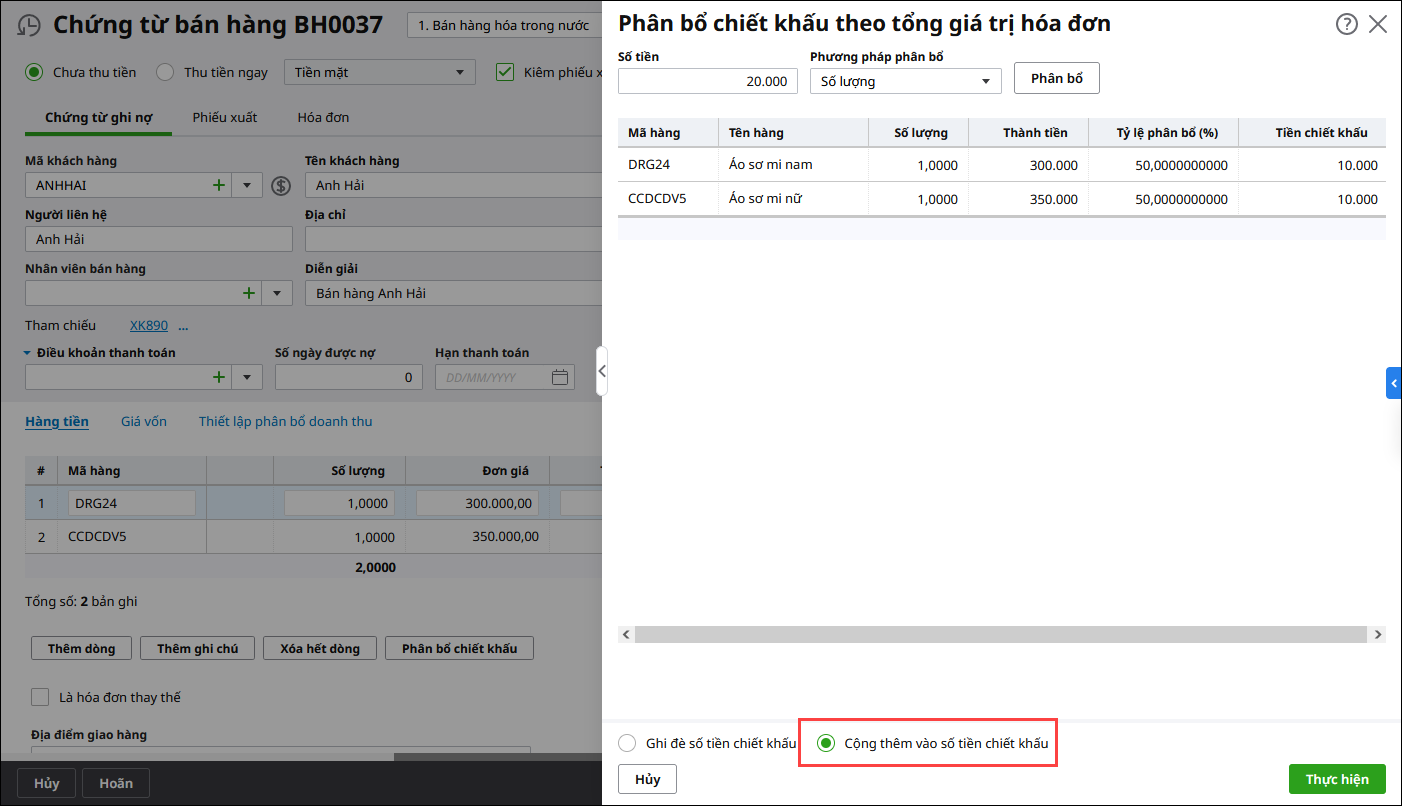

Bước 6: Nhấn chọn Phân bổ chiết khấu, nếu chỉ có giá trị chiết khấu chung cho cả hóa đơn.

Lưu ý: Trường hợp các mặt hàng đã được hưởng một tỷ lệ chiết khấu rồi, nhưng do khách hàng mua với số lượng lớn nên được hưởng thêm chiết khấu trên tổng hóa đơn. Khi đó, Kế toán sẽ thực hiện phân bổ như hướng dẫn trên, nhưng sẽ tích chọn Cộng thêm vào số tiền chiết khấu khi phân bổ.

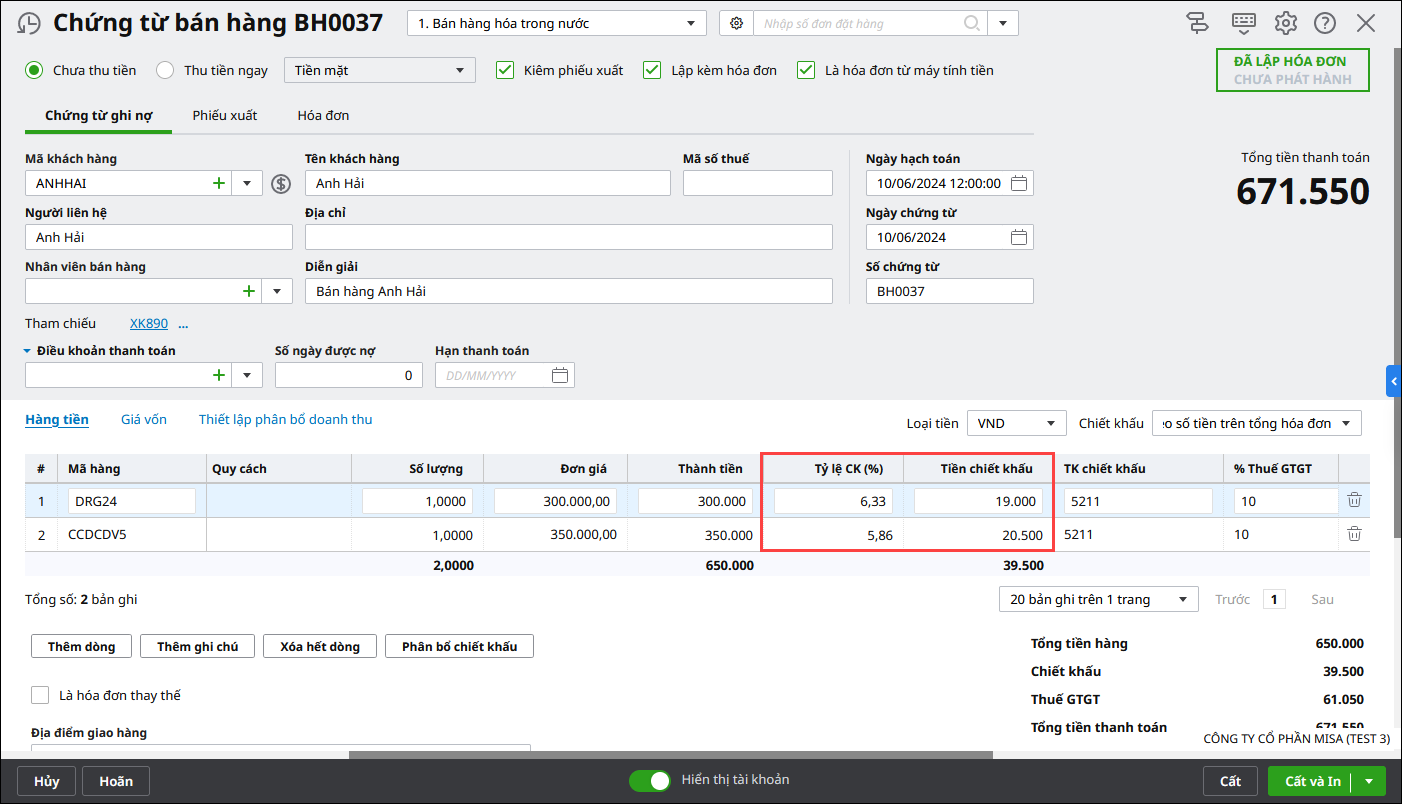

Bước 7: Nhấn Thực hiện.

Bước 8: Nhấn Cất.