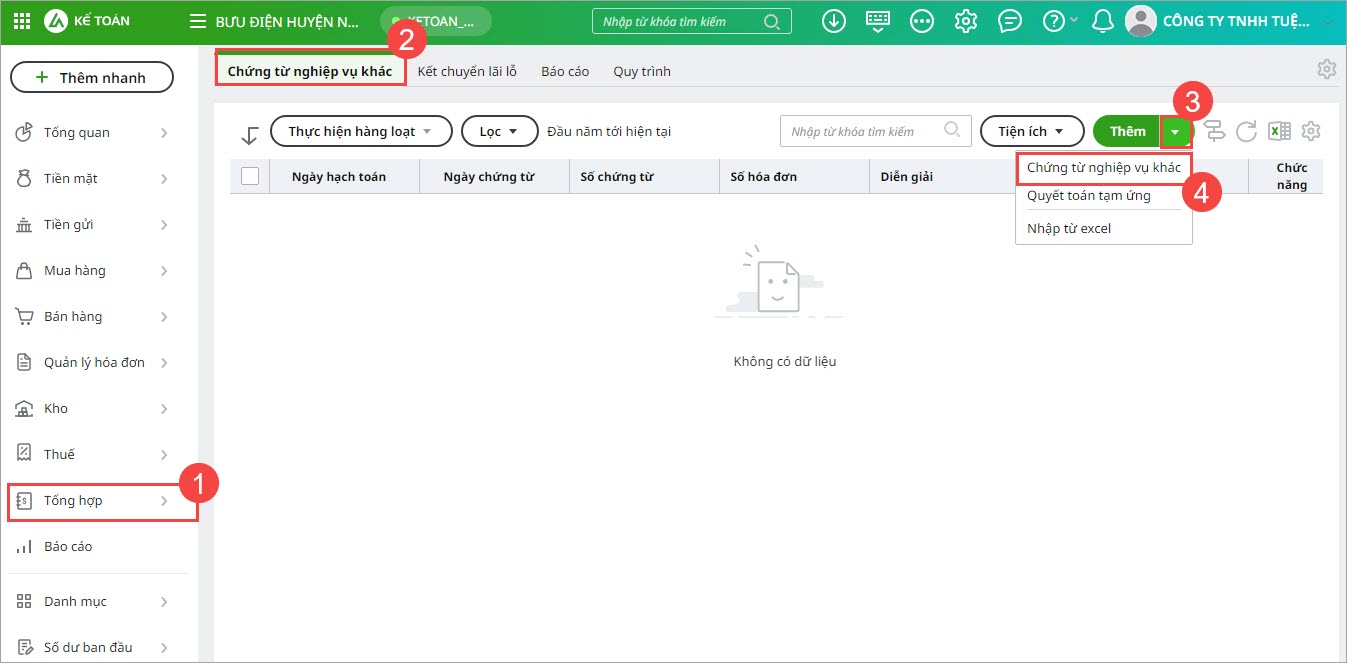

3. Các bước thực hiện trên phần mềm

Bước 1: Ghi nhận chi phí đối với hàng gửi đi gia công, chế biến

|

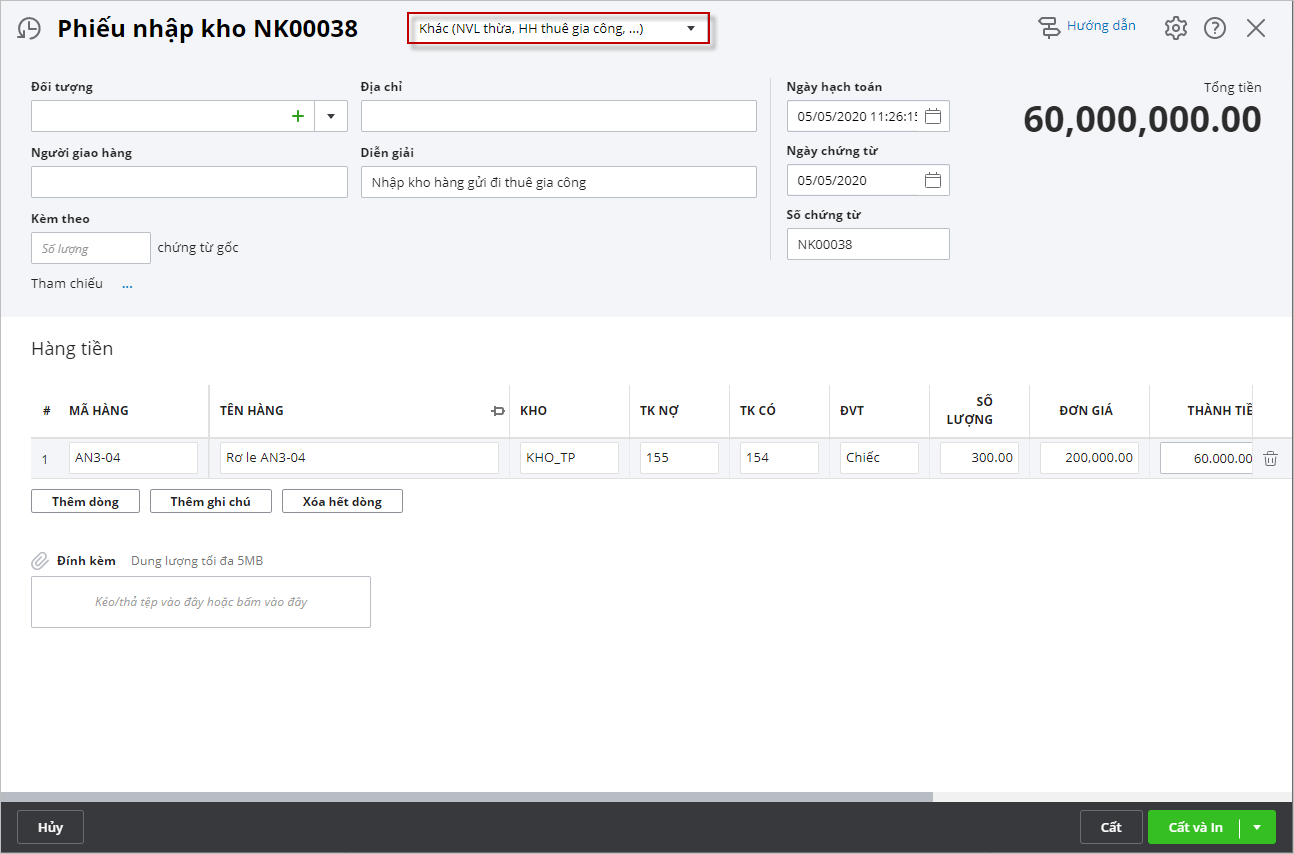

Bước 2: Nhập lại kho hàng gửi đi gia công, chế biến sau khi hoàn thànhKế toán tự phân bổ chi phí thuê gia công vào đơn giá của thành phẩm gia công được nhập lại kho.

|