3. Các bước thực hiện

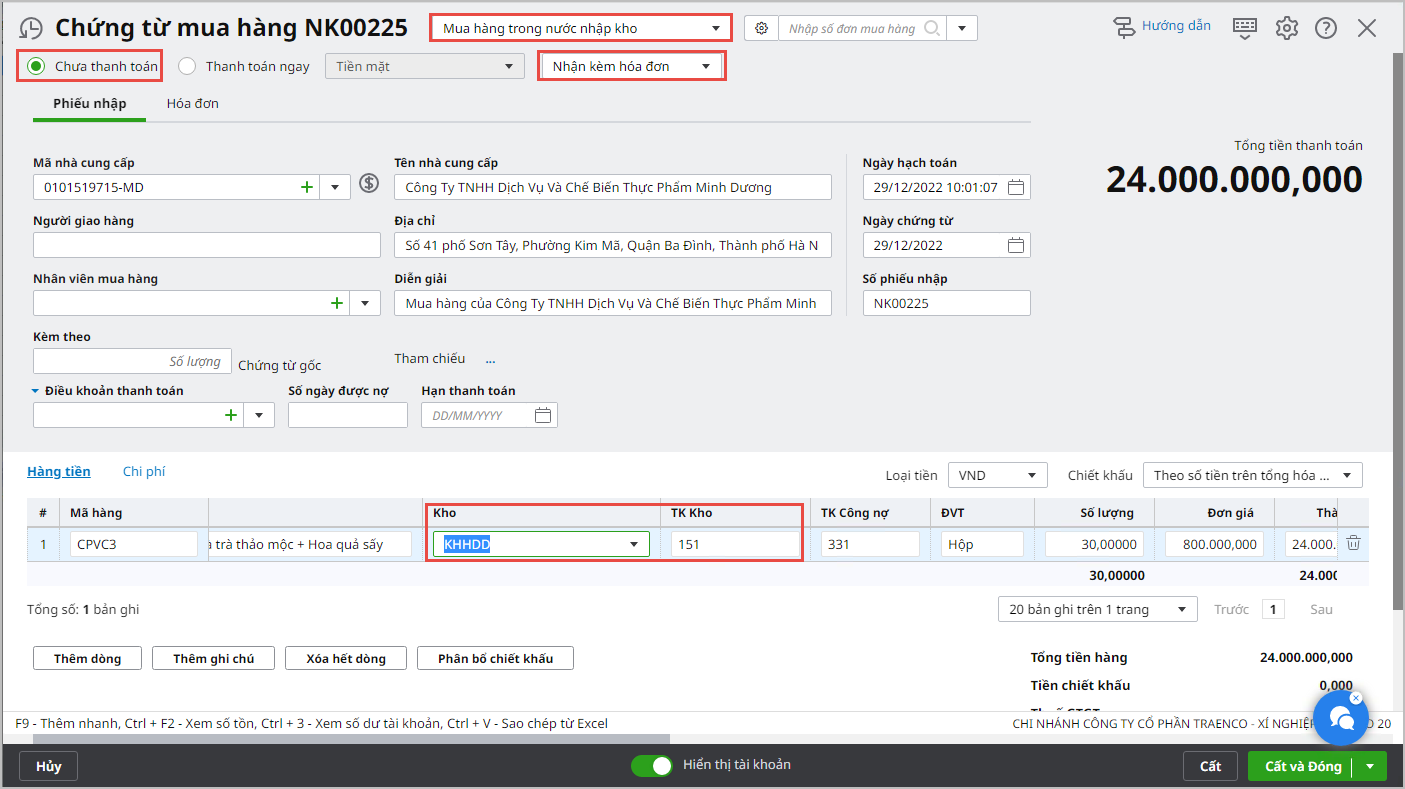

3.1. Mua hàng thực hiện hạch toán hàng mua đang đi đường và kê khai thuế GTGTCác bước thực hiện như sau: Bước 1: Vào phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ, chọn chức năng Thêm\Chứng từ mua hàng. Bước 2: Chọn loại chứng từ mua hàng cần lập là: Mua hàng trong nước nhập kho (vì hàng đã thuộc sở hữu của doanh nghiệp nên vẫn phải được theo dõi tồn kho). Bước 3: Khai báo thông tin chung của chứng từ mua hàng

Bước 4: Nhập thông tin chứng từ chi tiết: Mã hàng, Đơn giá, Thành tiền, %Thuế GTGT,…

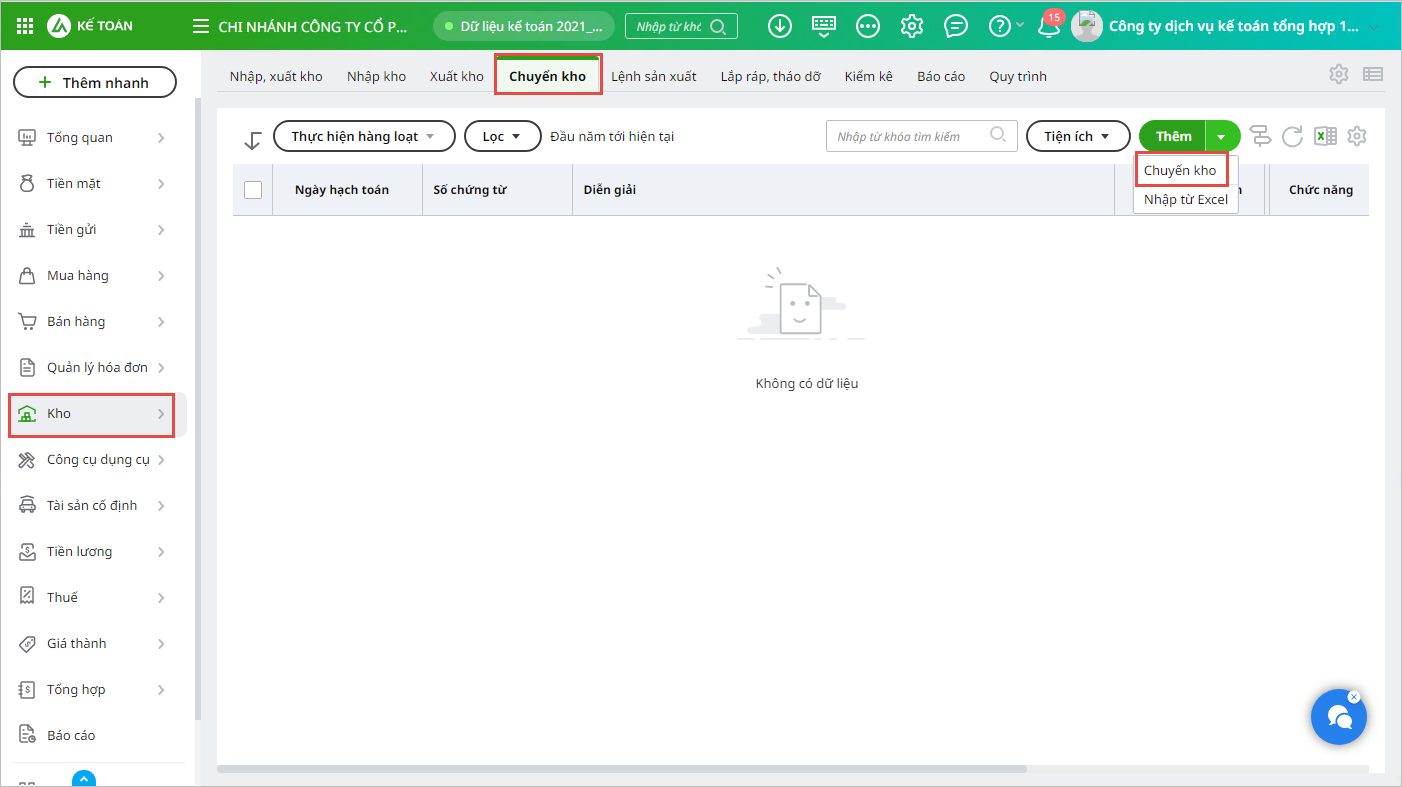

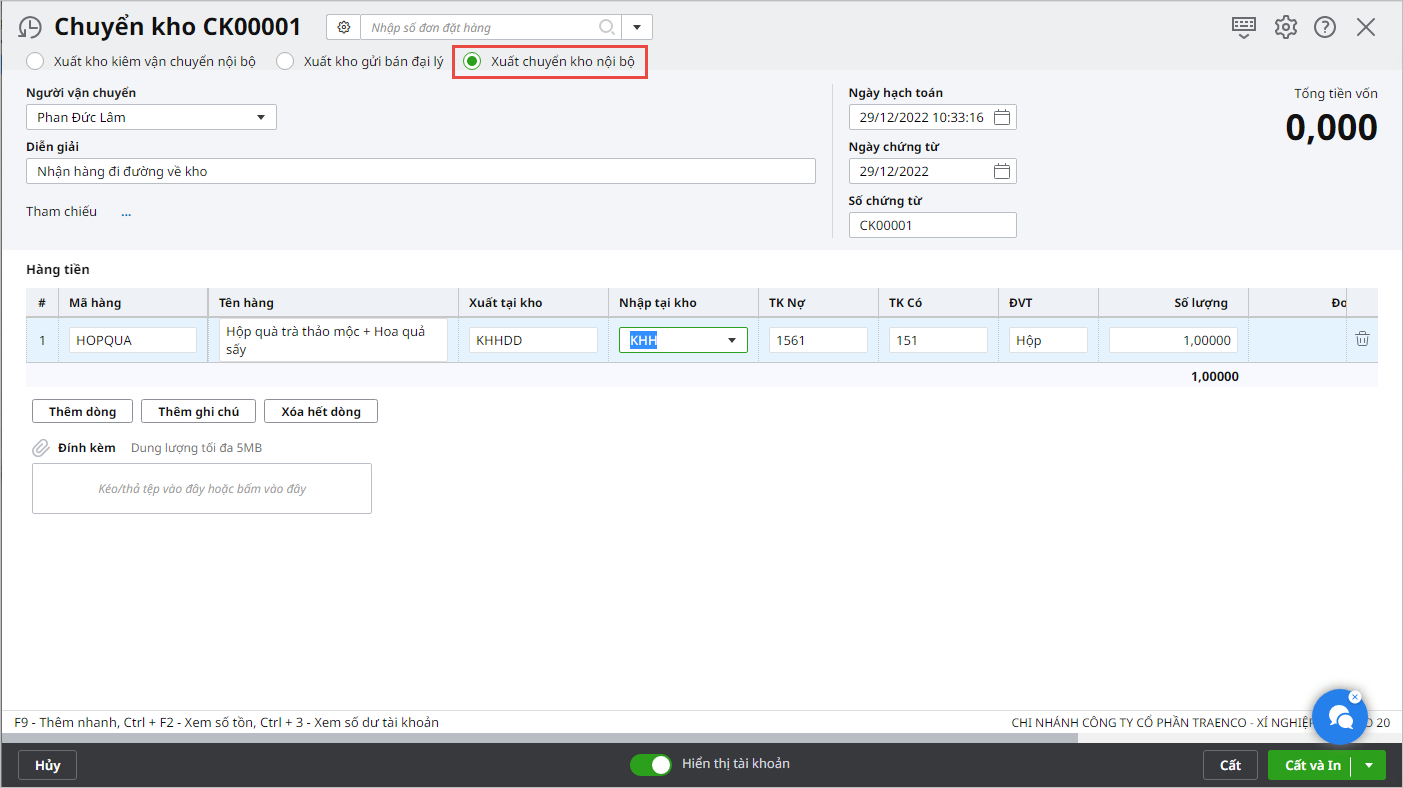

Bước 5: Nhấn Cất. Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu chứng từ cần in. 3.2. Ghi nhận hàng mua đang đi đường về nhập khoCác bước thực hiện như sau: Bước 1: Vào phân hệ Kho\tab Chuyển kho, chọn chức năng Thêm.

Bước 2: Khai báo chứng từ chuyển kho

Bước 3: Nhấn Cất. |