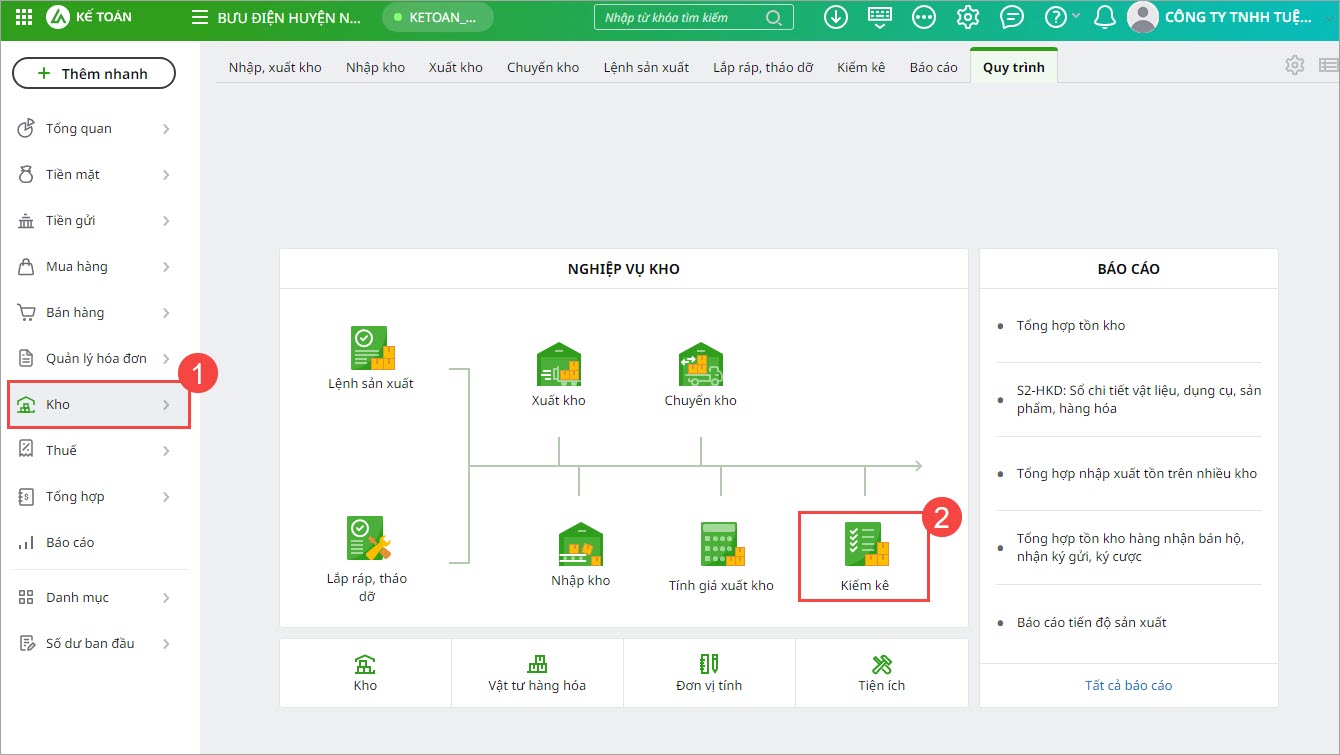

3. Các bước thực hiện

3.2 Thực hiện kiểm kê hàng tồn kho

Mục đích: Kiểm kê thực tế hàng tồn kho, đối chiếu số liệu thực tế với sổ sách, ghi nhận chênh lệch. Các bước thực hiện: Bước 1: Kiểm tra lại số liệu trên sổ sách, nếu có sai sót thì chỉnh sửa lại cho đúng. Xem các sai sót thường gặp khi hạch toán kế toán hàng tồn kho và cách xử lý tại đây. Bước 2: Nếu không phát hiện sai sót khi hạch toán kế toán thì ghi nhận kết quả kiểm kê theo một trong các trường hợp sau: Kiểm kê hàng hóa thông thường

Lưu ý:

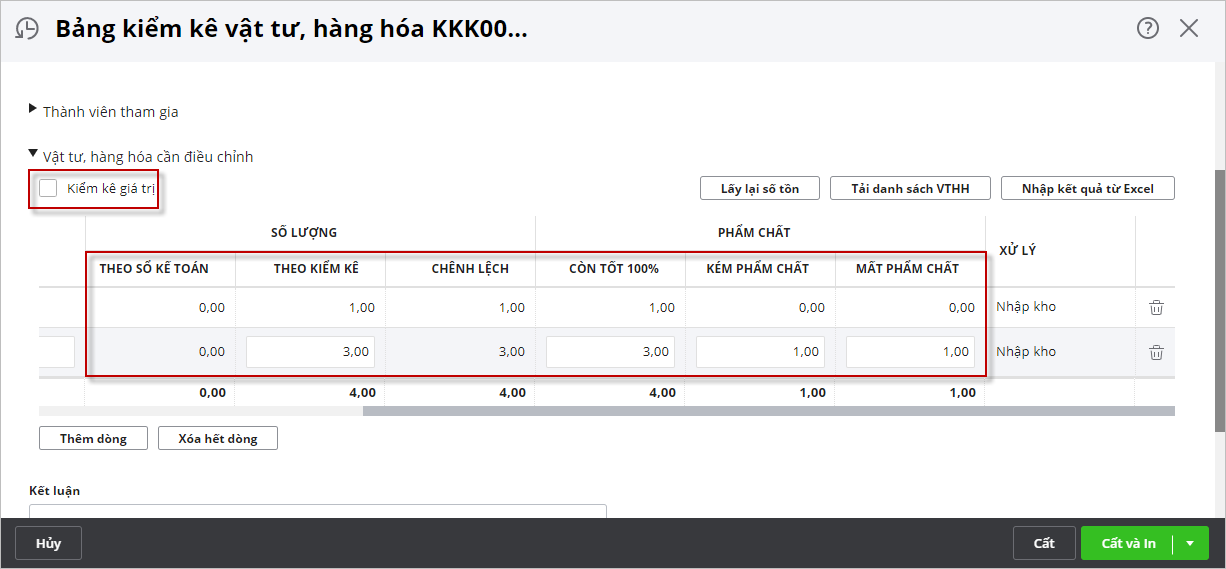

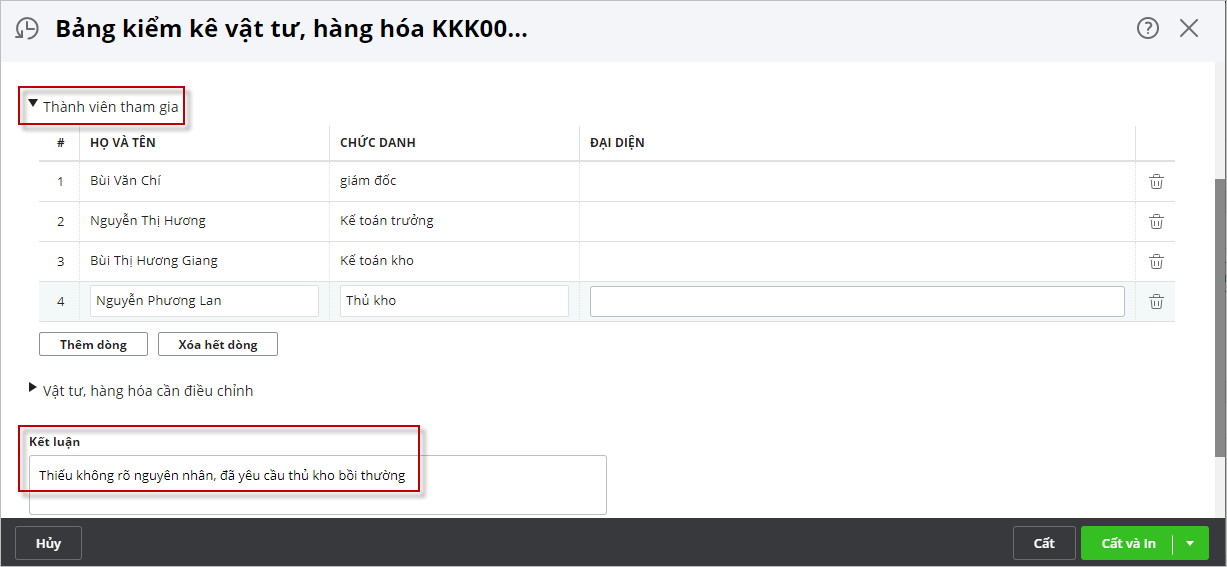

3.3 Xử lý kết quả kiểm kê

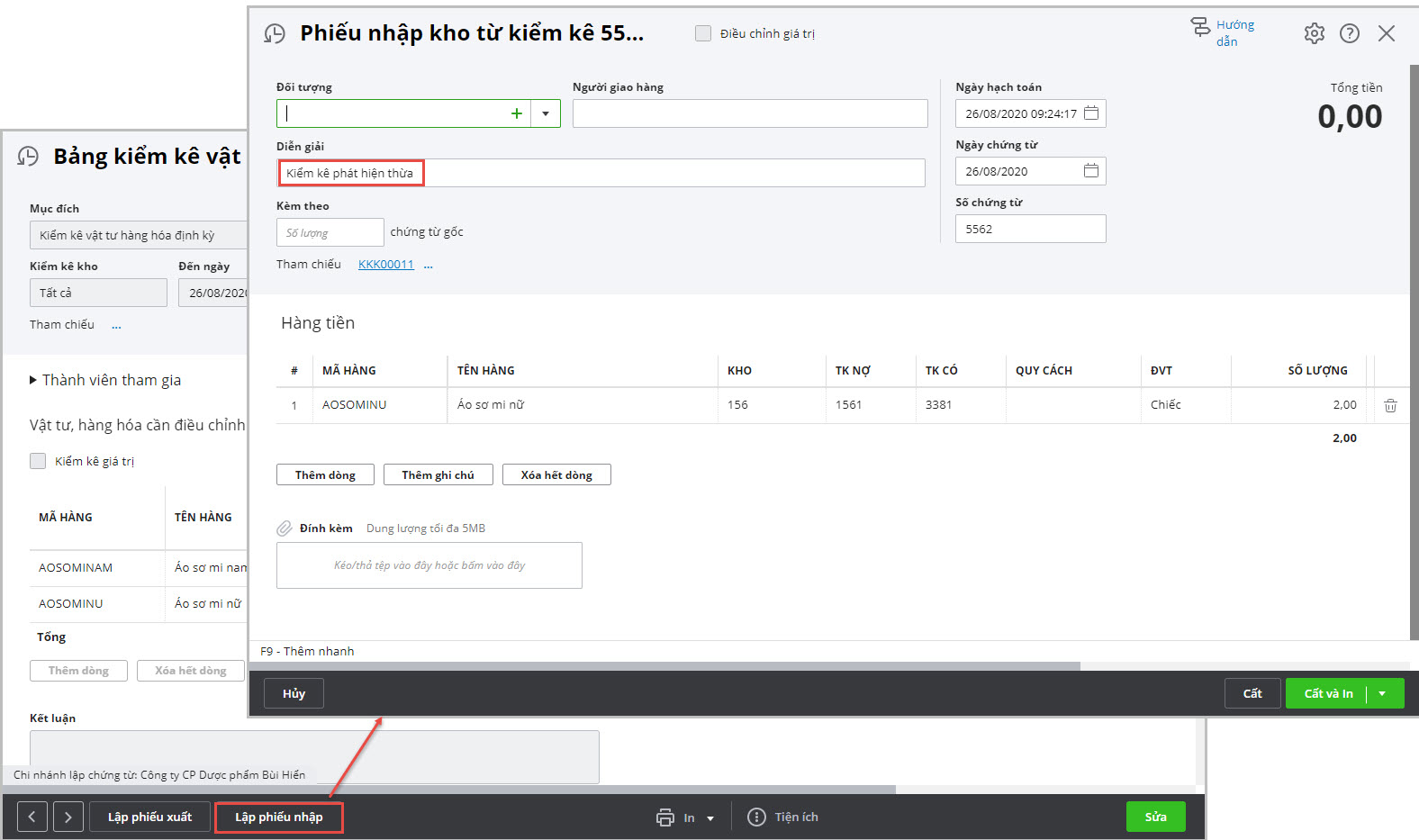

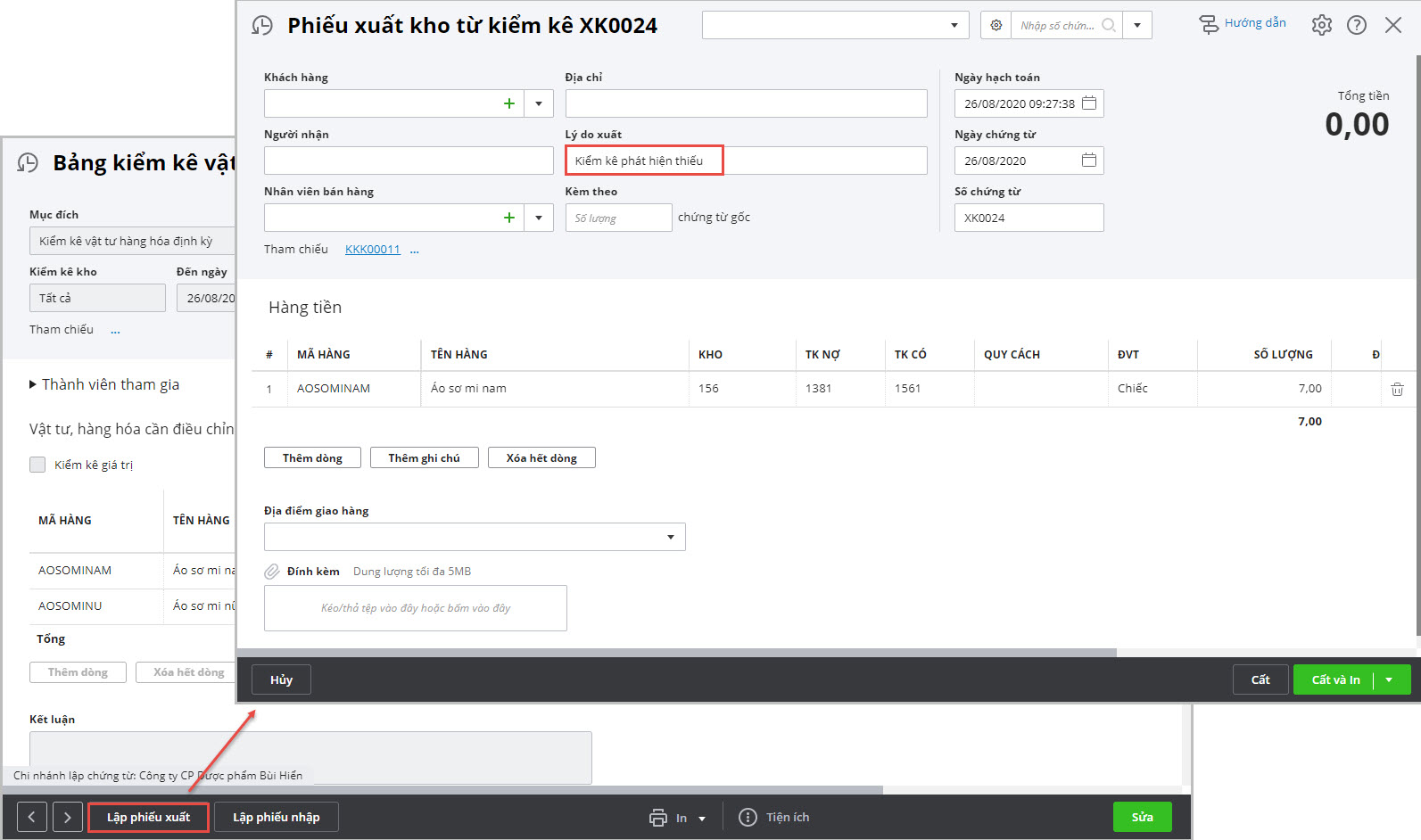

Mục đích: Xử lý các trường hợp phát sinh chênh lệch sau kiểm kê. Các bước thực hiện:

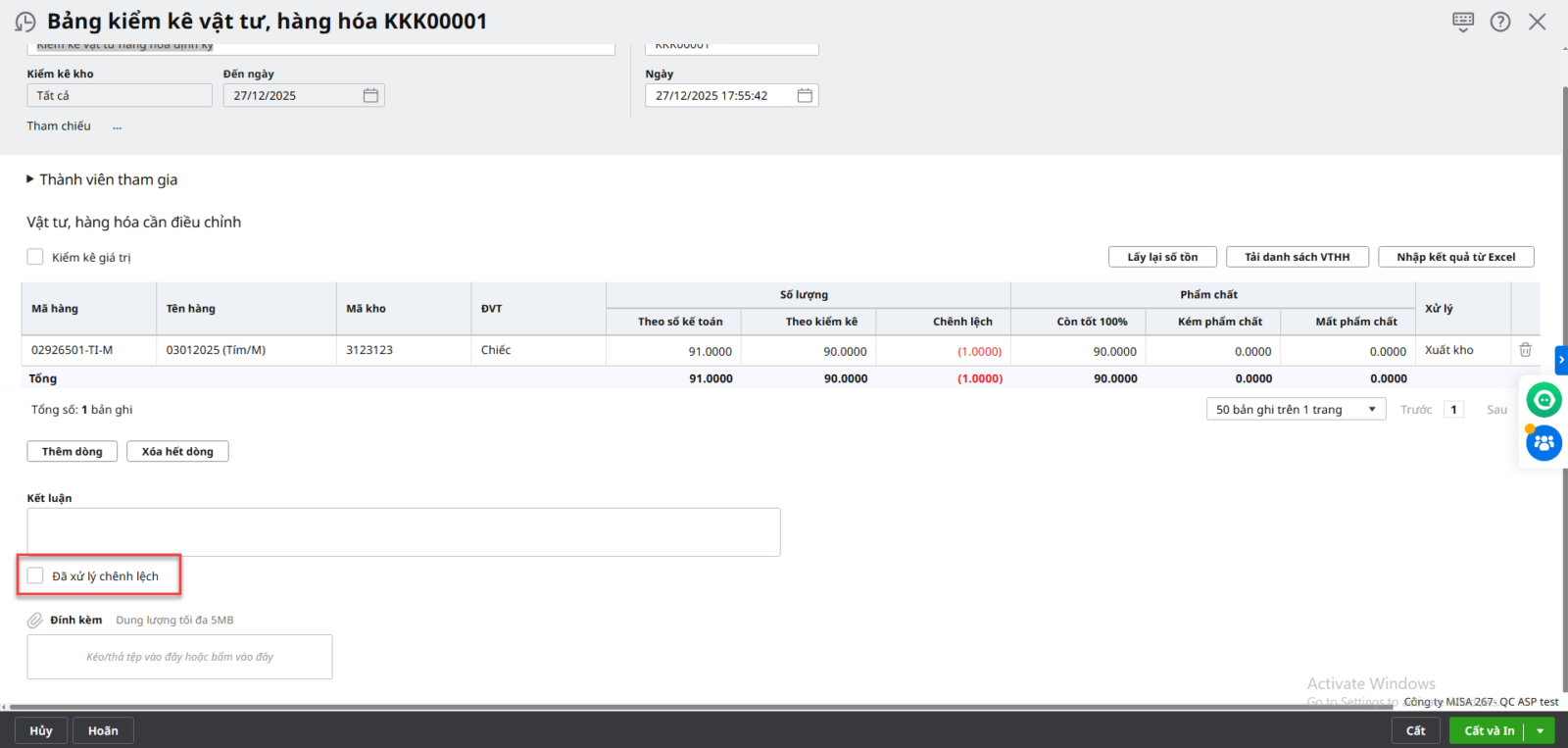

Sau khi xử lý kết quả kiểm kê, chương trình tự động tích chọn ô Đã xử lý chênh lệch trên Bảng kiểm kê vật tư, hàng hóa tab Kết quả xử lý. |

4. Lưu ý

Nếu cất chứng từ kiểm kê không thấy ô Lập phiếu nhập, Lập phiếu xuất thì kiểm tra và bỏ tích ô Đã xử lý chênh lệch