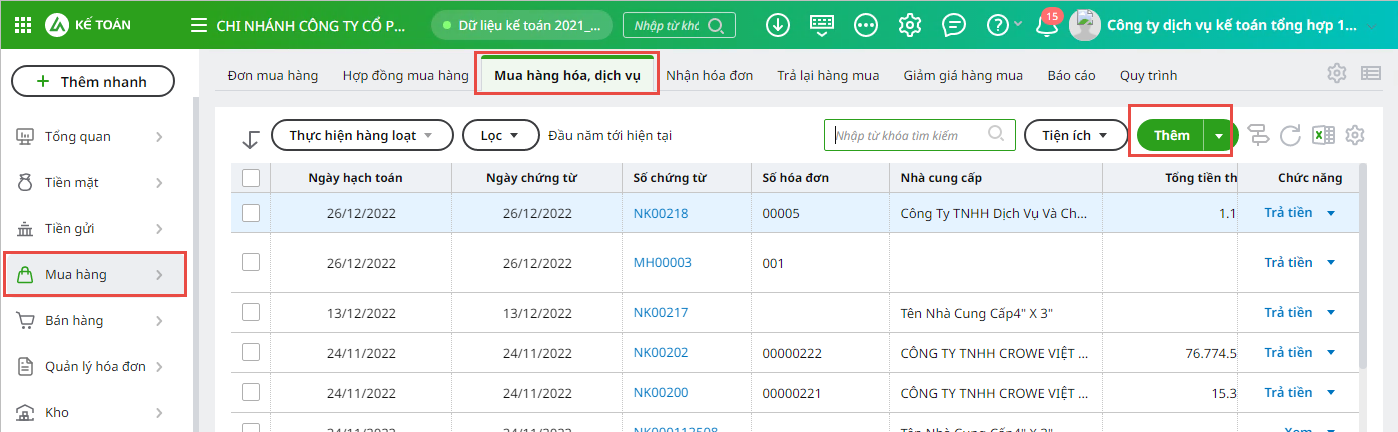

3. Các bước thực hiện

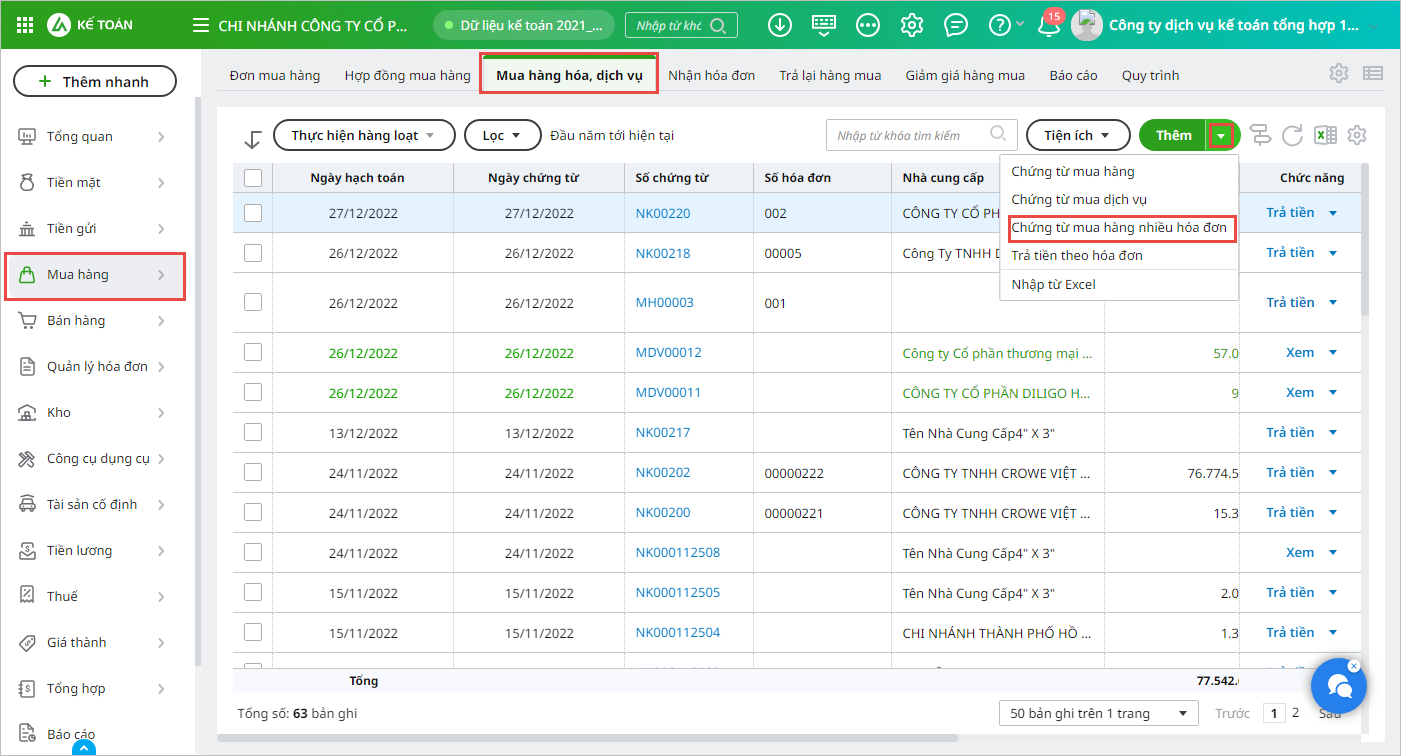

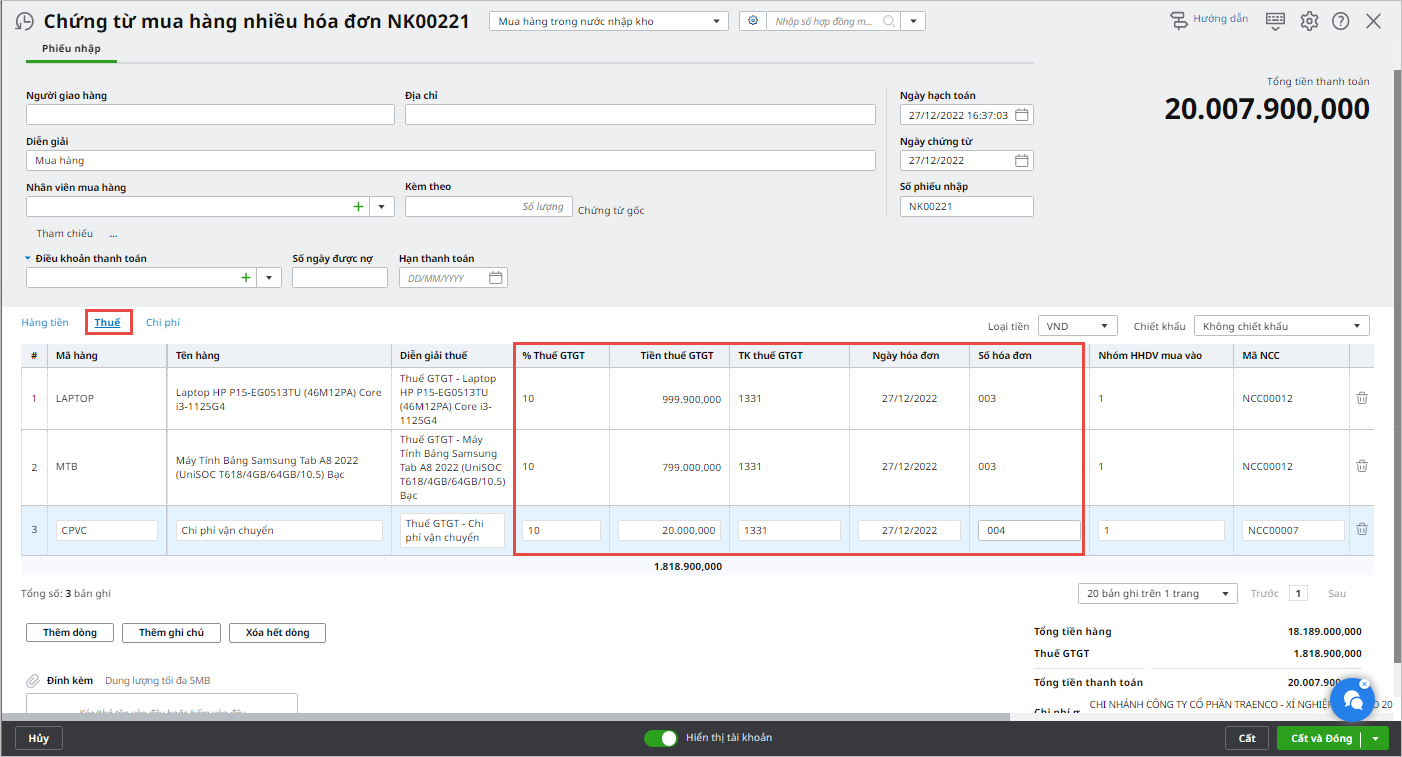

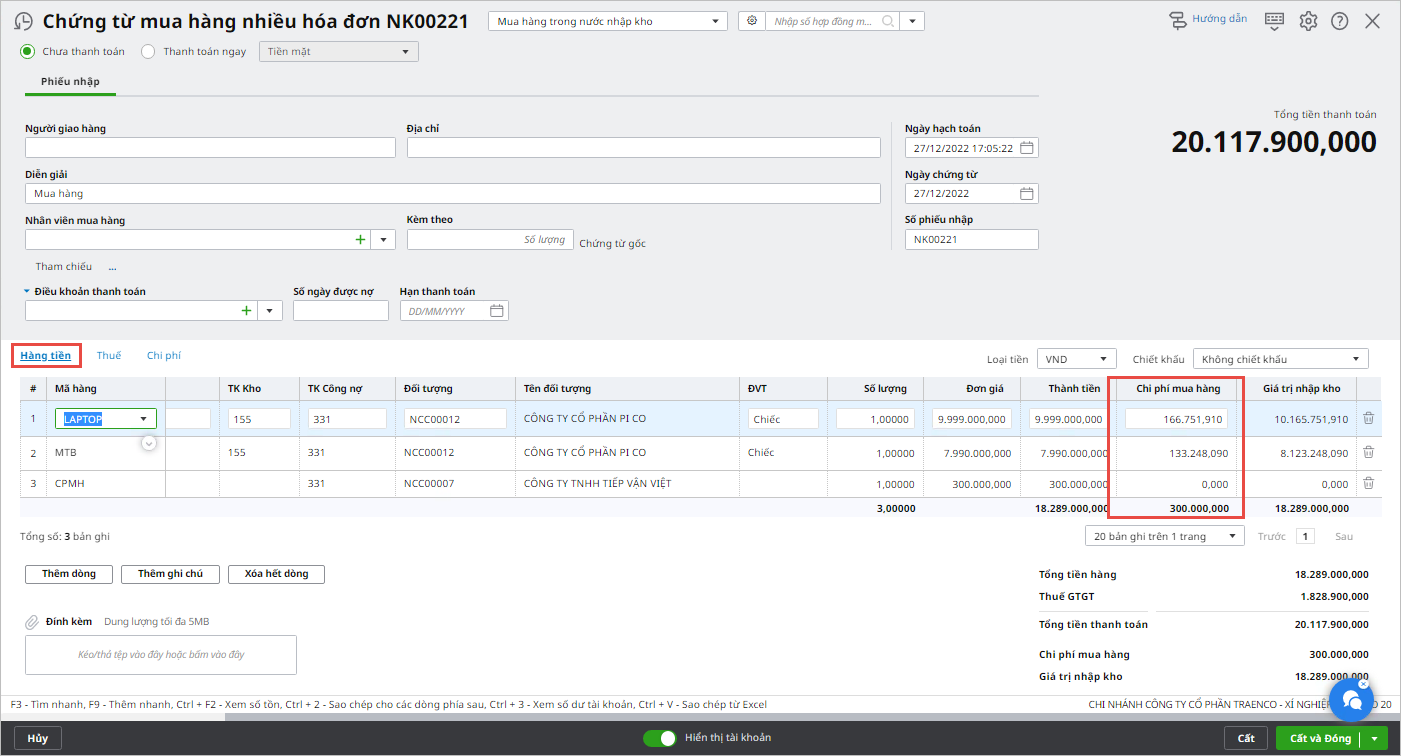

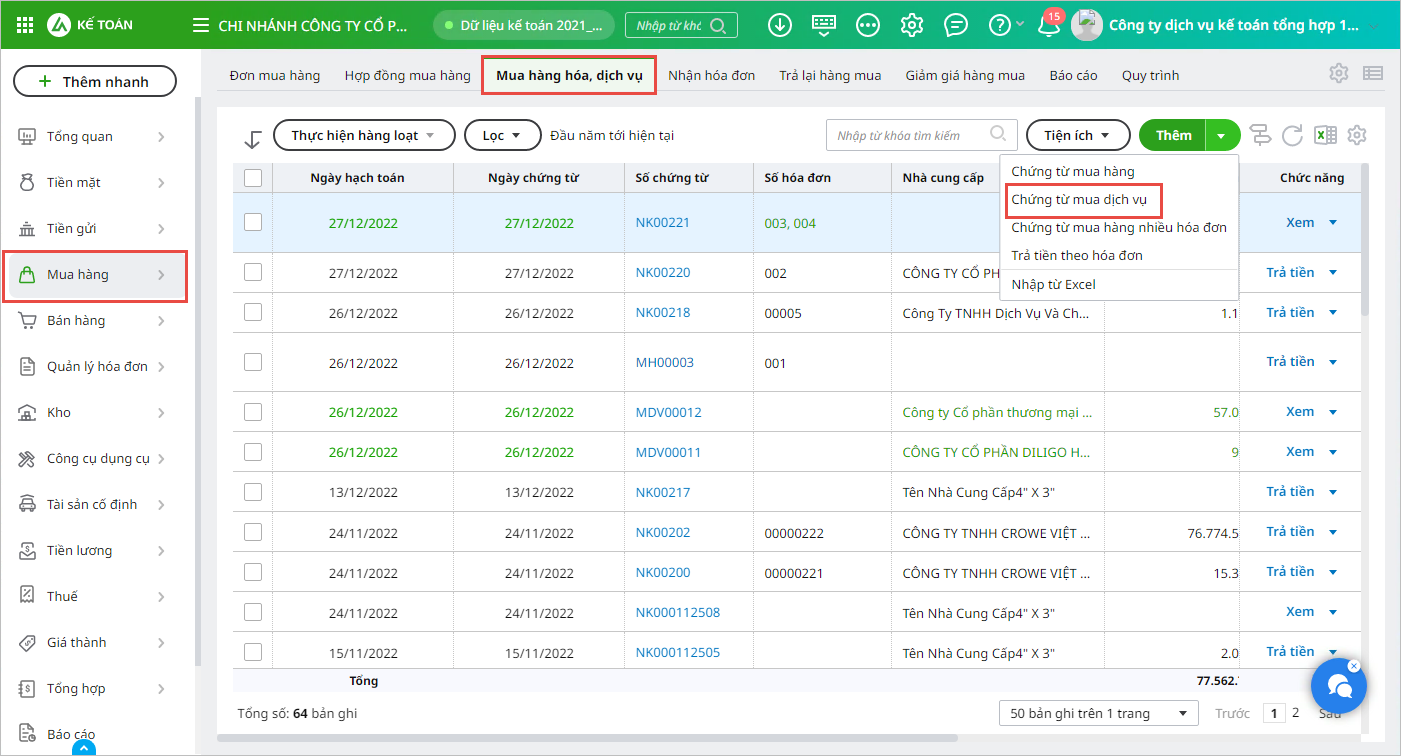

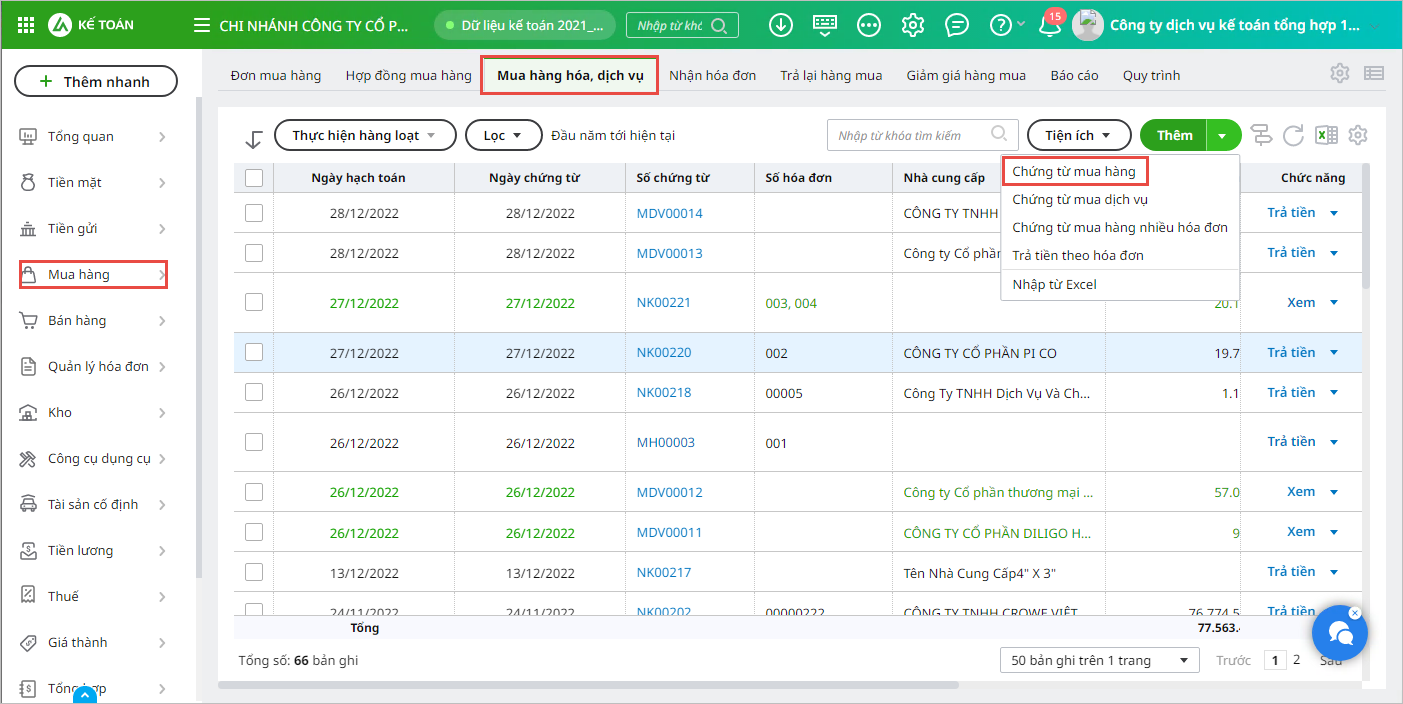

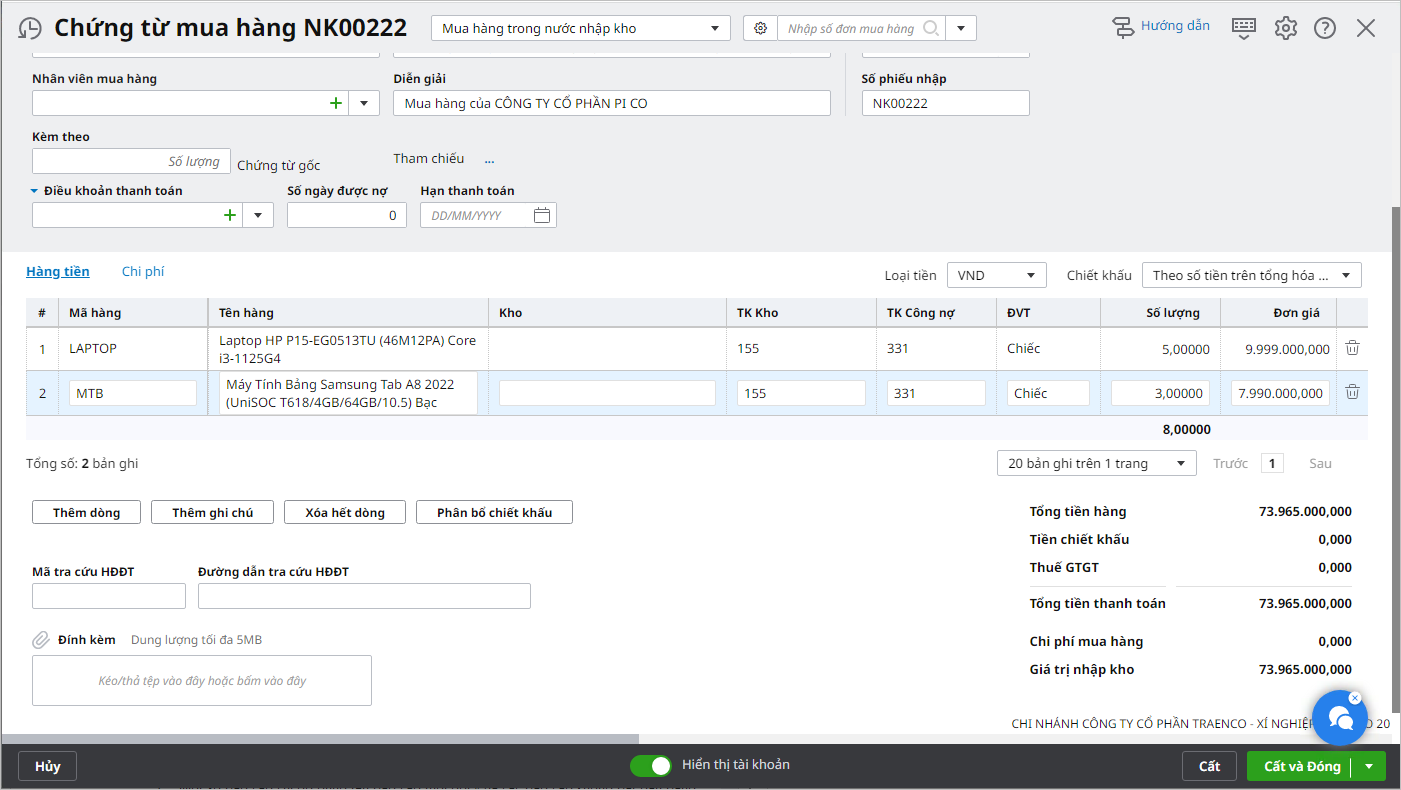

Trường hợp 1: Hóa đơn mua hàng và hóa đơn chi phí mua hàng về cùng lúc hoặc chi phí mua hàng trên cùng một hóa đơn với hóa đơn mua hàngBước 1: Trên phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ, chọn chức năng Thêm\Chứng từ mua hàng nhiều hóa đơn. Bước 2: Khai báo các thông tin chi tiết của chứng từ mua hàng.

Lưu ý: Nếu là trường hợp hóa đơn mua hàng bao gồm cả chi phí mua hàng thì thông tin hóa đơn của dòng chi phí mua hàng giống với dòng thông tin của mã hàng hóa

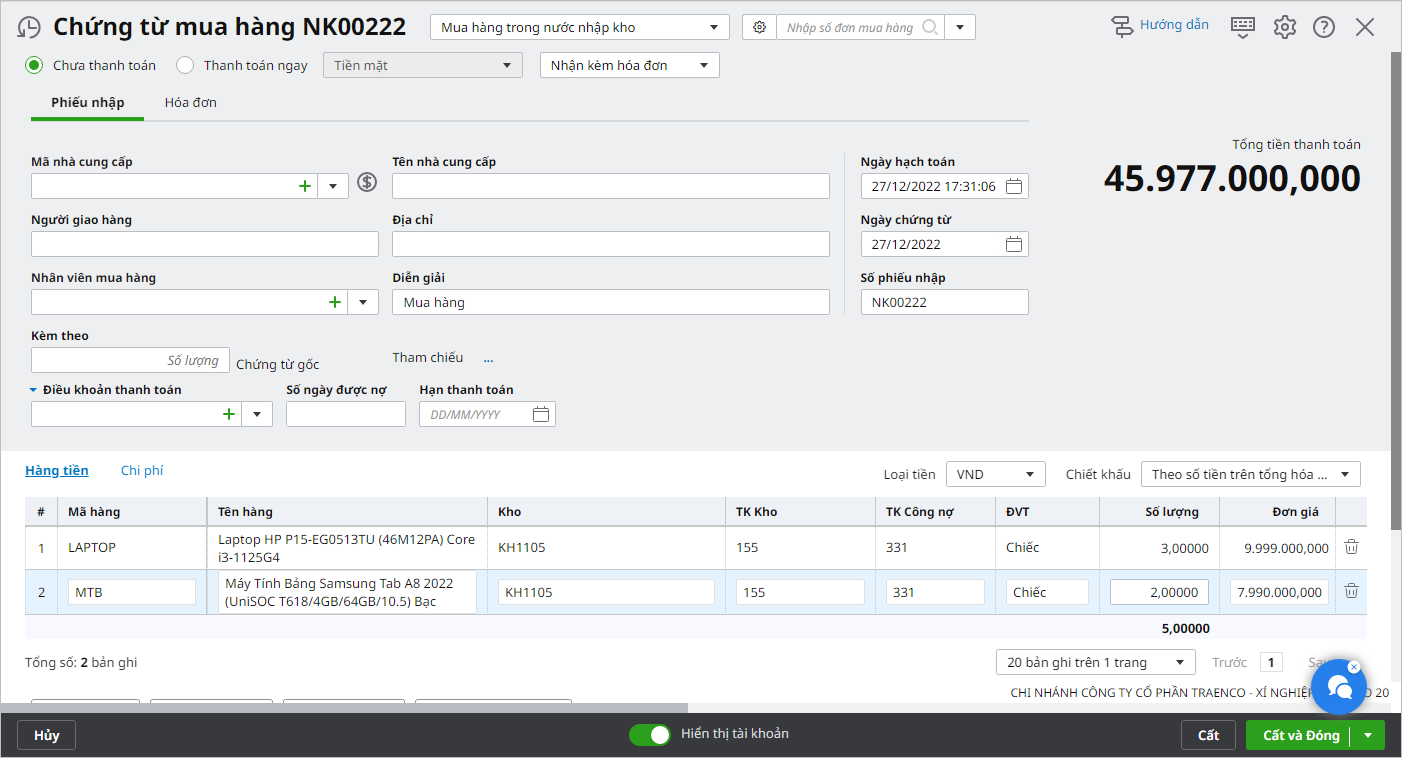

Lưu ý: Trường hợp hóa đơn mua hàng và hóa đơn vận chuyển được xuất từ cùng một nhà cung cấp, Kế toán có thể thực hiện thông qua chức năng lập Chứng từ mua hàng (thực hiện khai báo tương tự như lập Chứng từ mua hàng nhiều hóa đơn). Trường hợp 2: Hóa đơn mua hàng về trước hóa đơn chi phí mua hàngBước 1: Hạch toán hàng hóa mua về

Bước 2: Hạch toán và phân bổ chi phí mua hàng

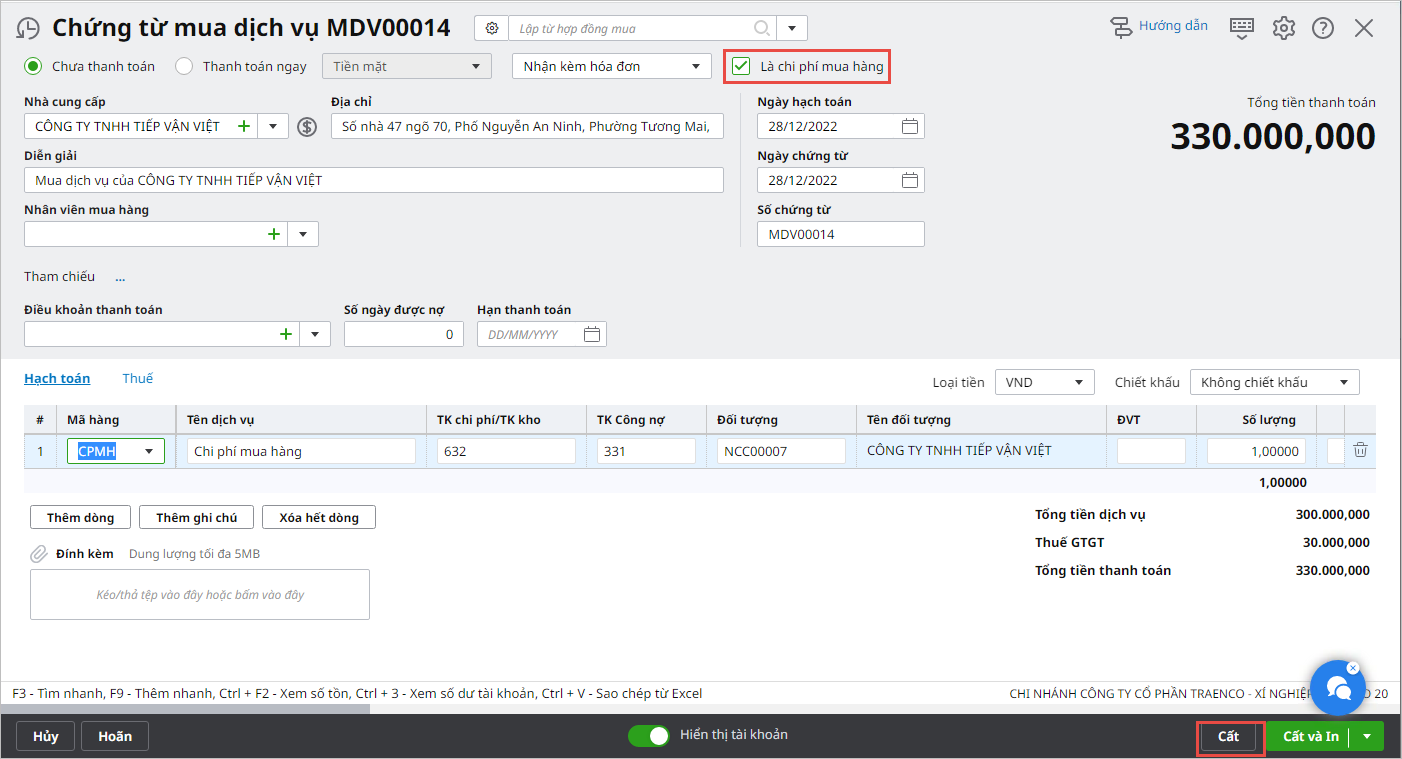

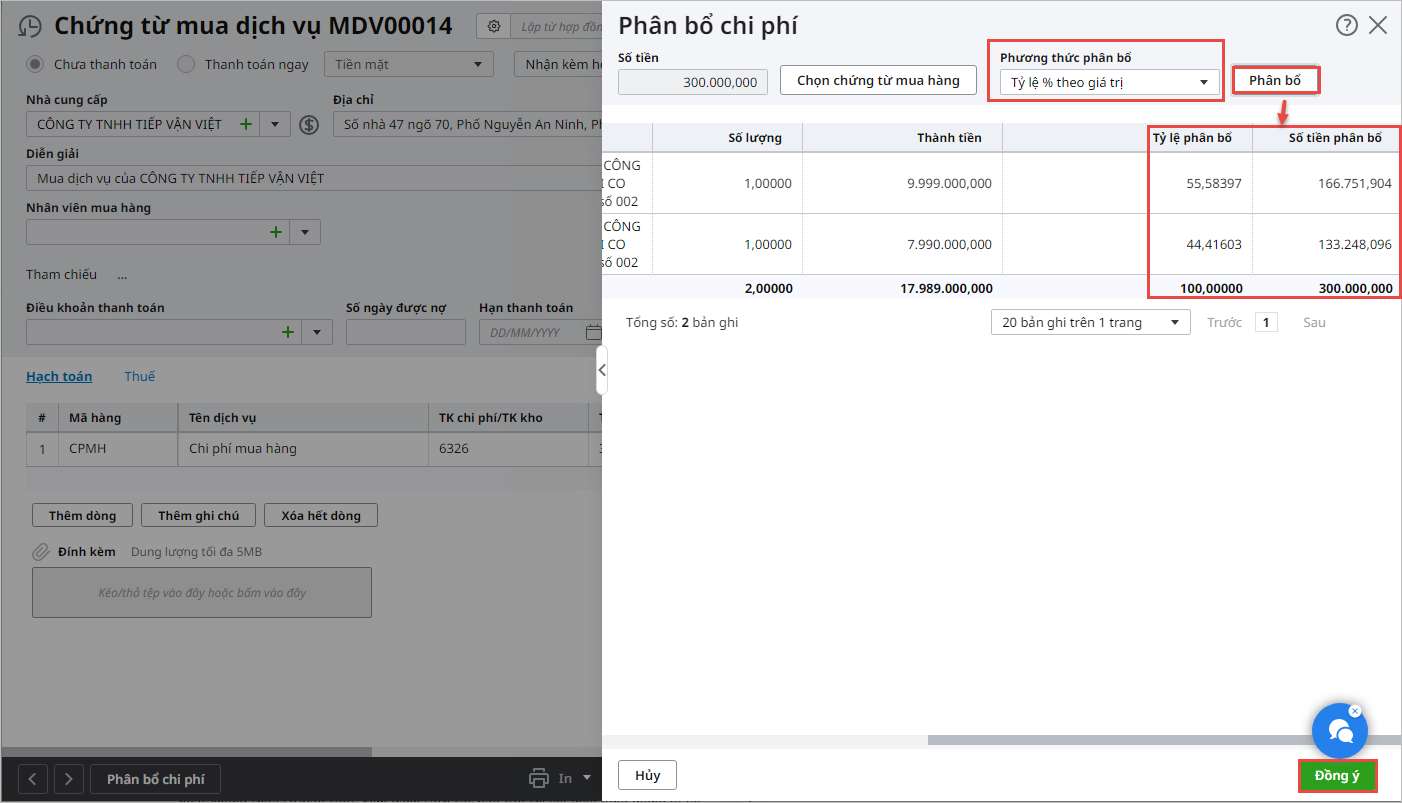

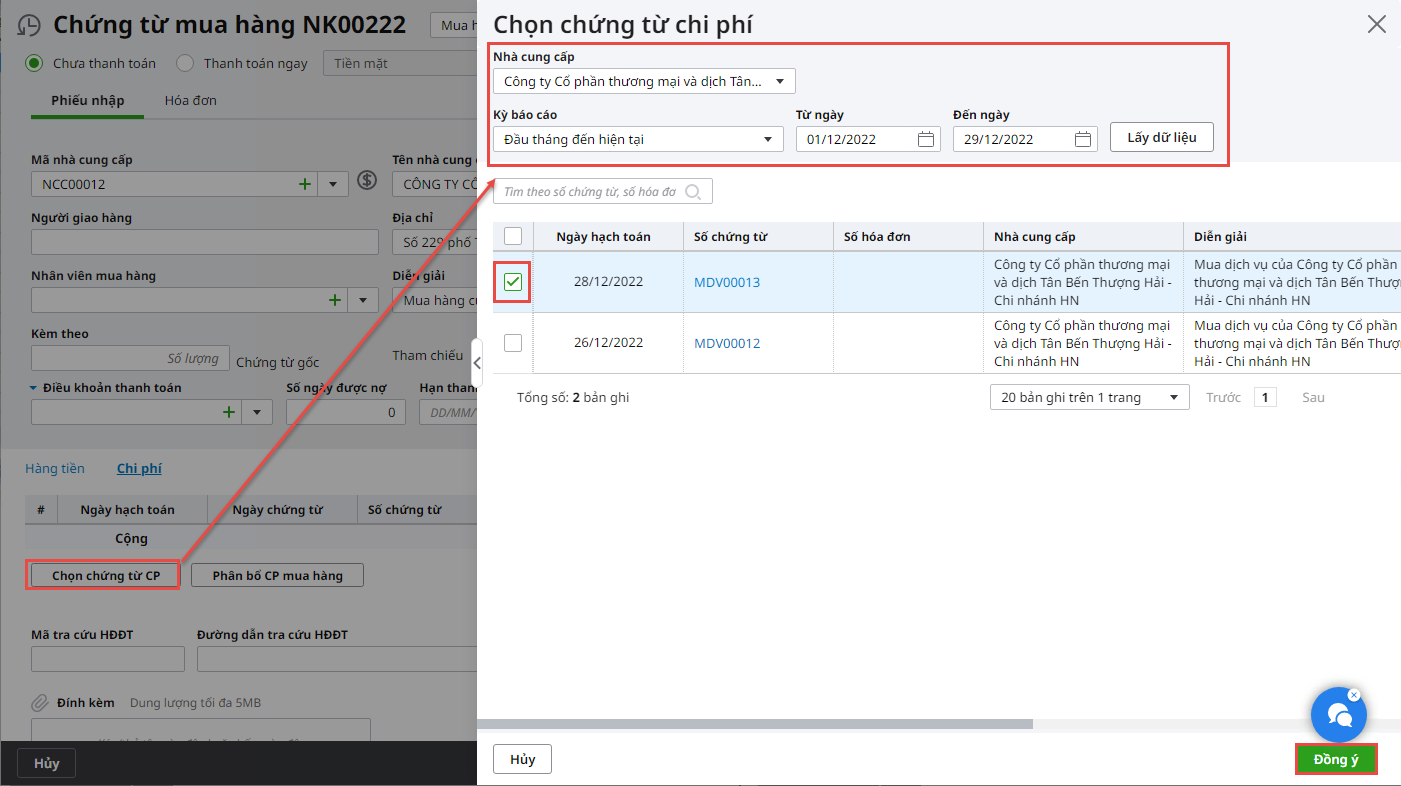

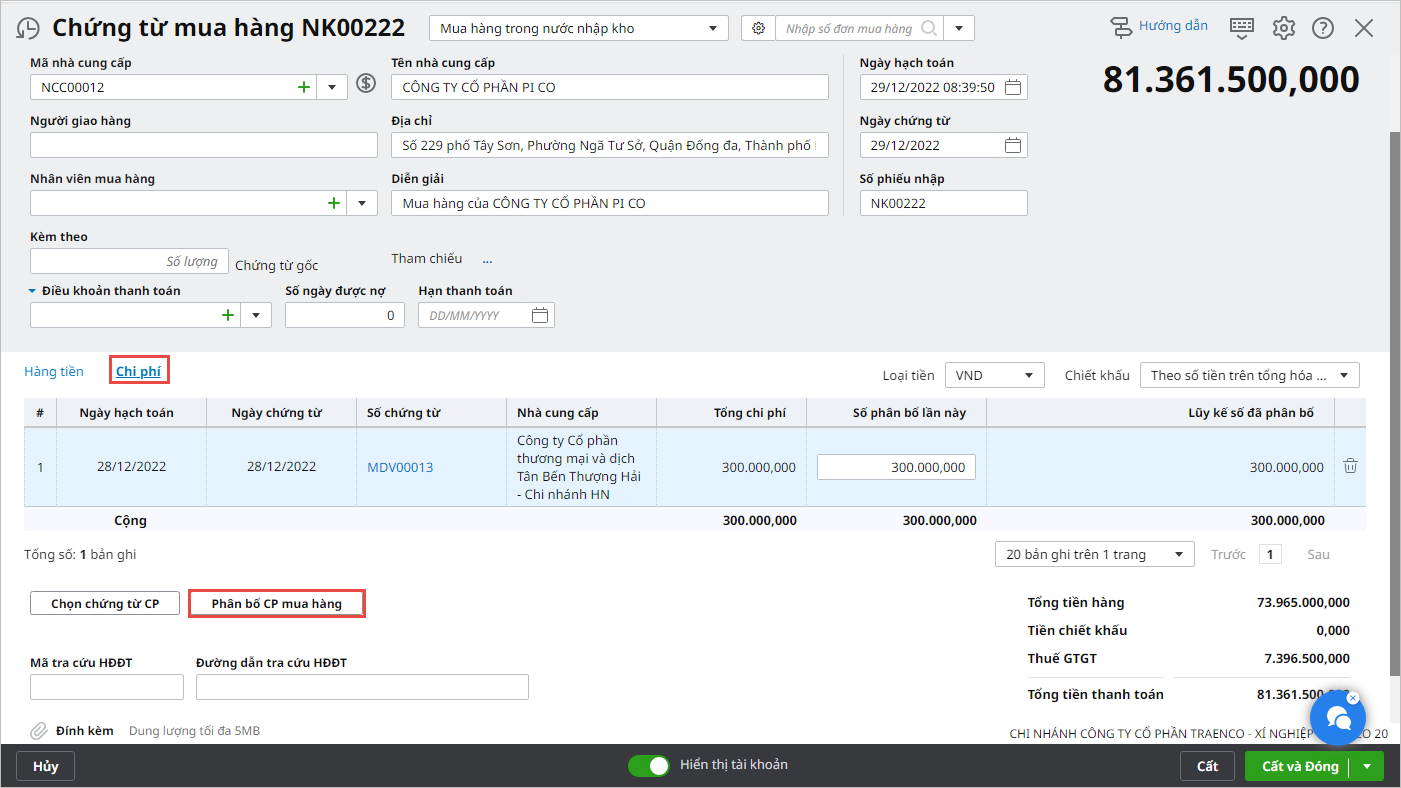

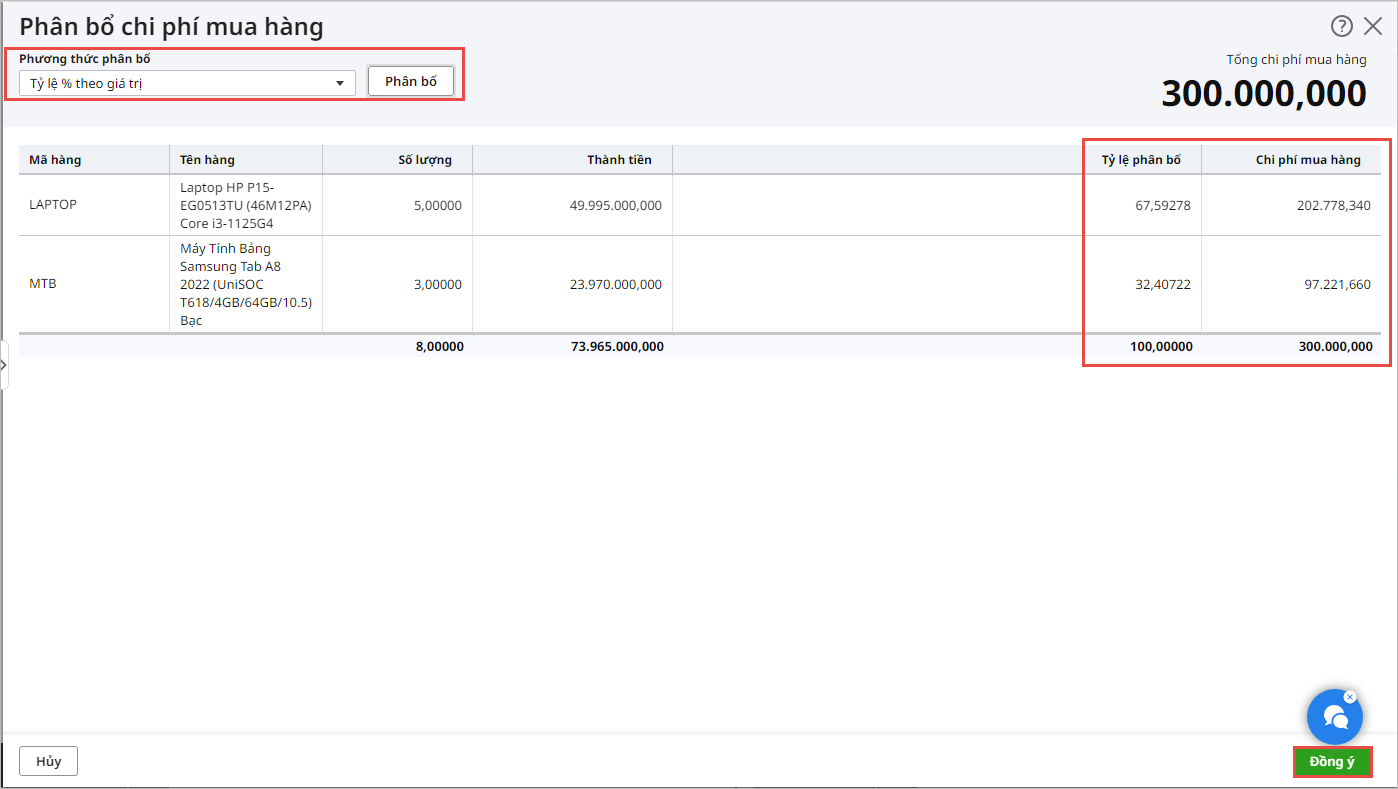

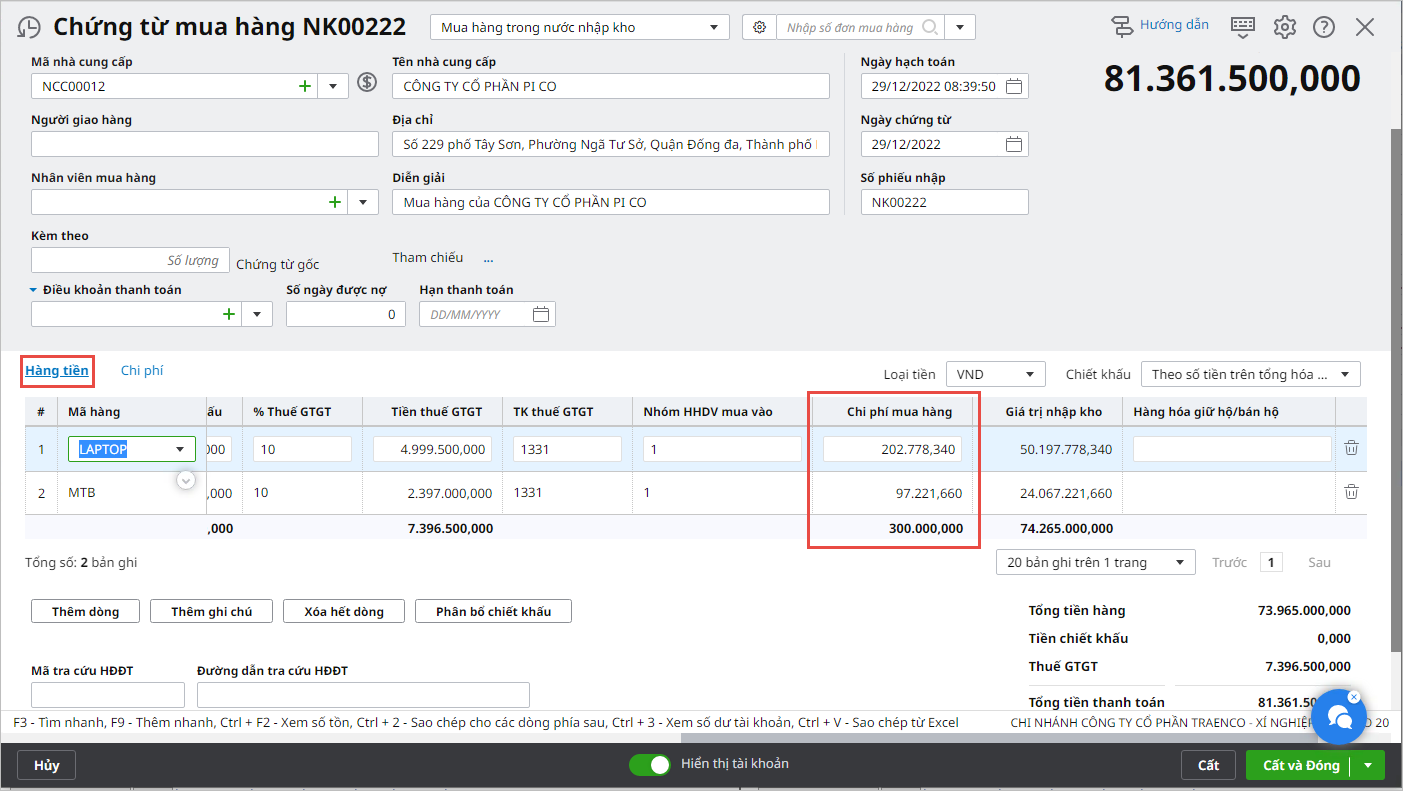

Trường hợp 3: Hóa đơn chi phí mua hàng về trước hóa đơn mua hàngBước 1: Hạch toán chi phí mua hàng

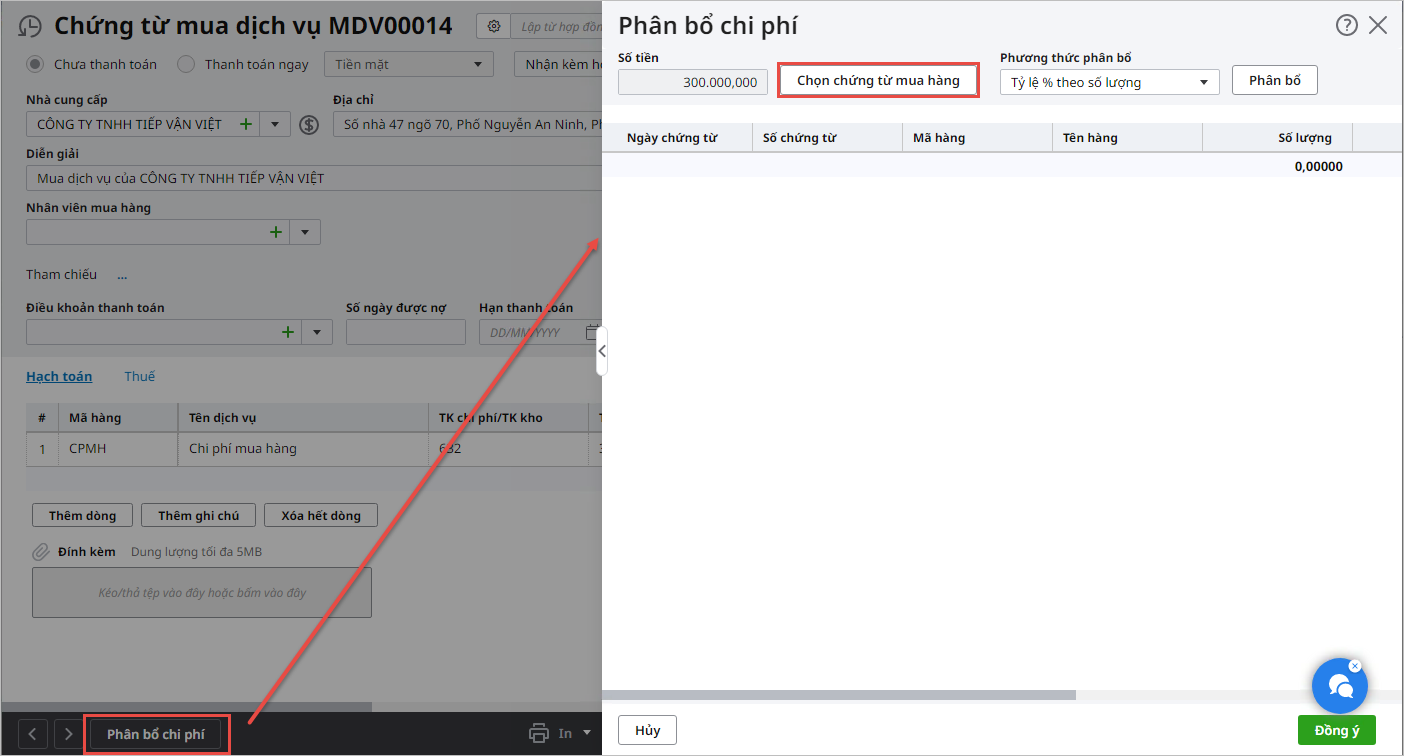

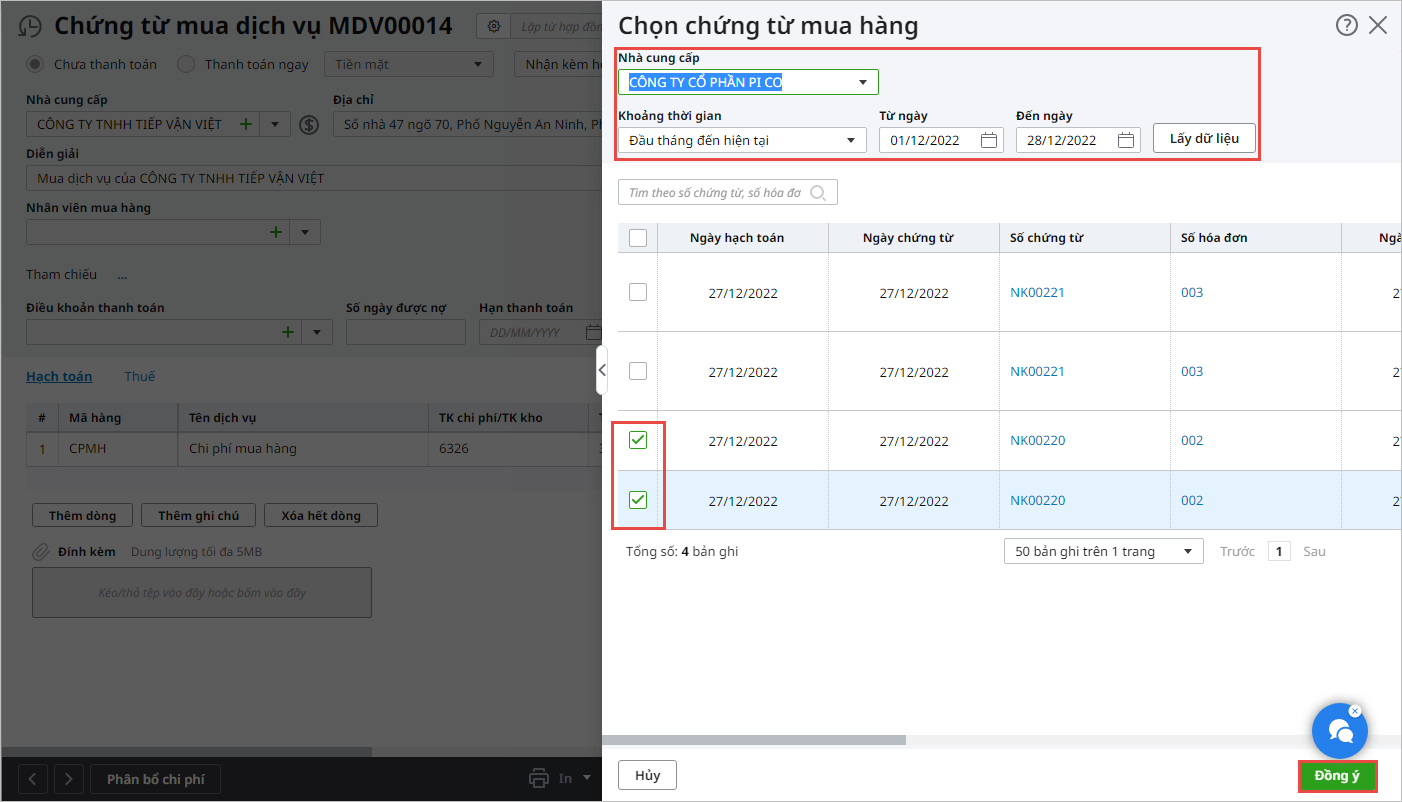

Bước 2: Hạch toán hàng hóa mua về và phân bổ chi phí mua hàng

Lưu ý: Nếu muốn theo dõi chi phí mua hàng trên tài khoản 1562 theo đúng chế độ kế toán thì sau khi thực hiện phân bổ chi phí mua hàng cho các mặt hàng mua về, cần vào phân hệ Tổng hợpChứng từ nghiệp vụ khác để hạch toán bút toán kết chuyển tài khoản 1562 sang tài khoản 1561 (Nợ TK 1561/Có TK 1562) |