1. Định khoản |

1.Trường hợp kiểm kê phát hiện thừa

Nợ TK 153 Nếu nhập kho tìm nguyên nhân xử lý Có TK 3381 Tài sản thừa chờ xử lý

Nợ TK 3381 Tài sản thừa chờ xử lý Có TK 3388 Phải trả, phải nộp khác (xác định được đối tượng phải trả) 2. Trường hợp kiểm kê phát hiện thiếu

Nợ TK 1381 Tài sản thiếu chờ xử lý Có TK 242

Nợ TK 111 Tiền mặt (cá nhân, tổ chức nộp tiền bồi thường) Có TK 1381 Tài sản thiếu chờ xử lý |

2. Mô tả nghiệp vụ |

Khi có yêu cầu kiểm kê CCDC từ kế toán trưởng hoặc Ban lãnh đạo công ty, bộ phận kế toán sẽ phát sinh một số hoạt động sau:

|

3. Hướng dẫn trên phần mềm

Bước 1: Thành lập hội đồng kiểm kê và lập kế hoạch kiểm kê |

| Để phục vụ cho công tác Quyết toán báo cáo tài chính, vào cuối kỳ Kế toán đơn vị phải thành lập hội đồng kiểm kê và lập kế hoạch kiểm kê toàn bộ tài sản, nguồn vốn hiện có theo đúng quy định: |

Bước 2: Thực hiện Kiểm kê Công cụ dụng cụ |

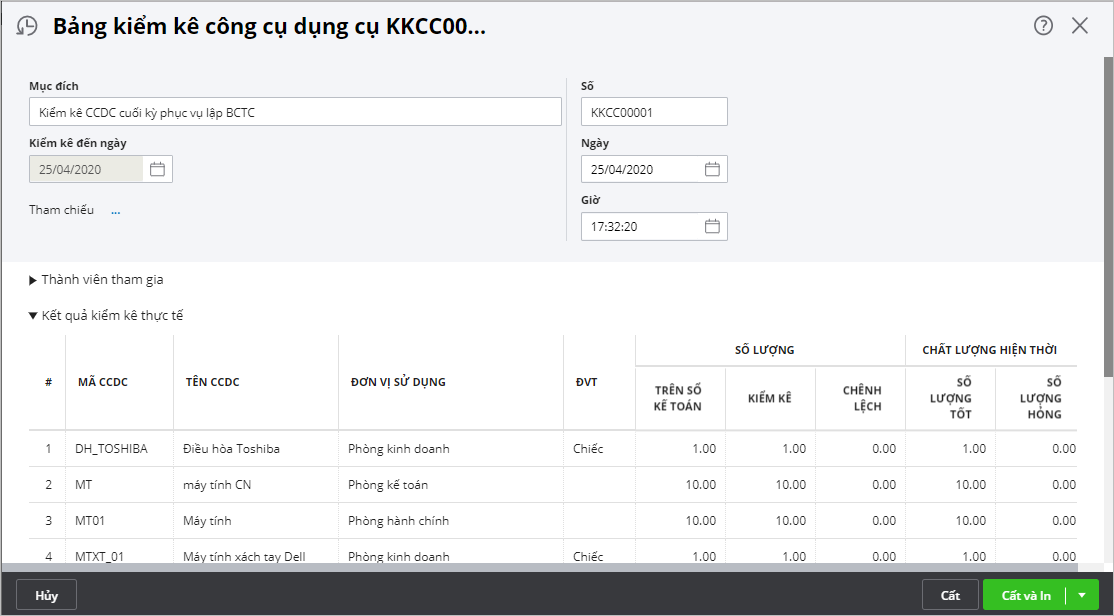

|

Sau khi kiểm kê, nếu có chênh lệch giữa kết quả kiểm kê và số liệu trên sổ sách. Kế toán cần thực hiện:

1. Vào phân hệ Công cụ dụng cụ, chọn Kiểm kê 2. Chọn mốc thời gian cần kiểm kê, sau đó nhấn Đồng ý. 3. Nhập kết quả kiểm kê.

4. Nhấn Cất.

5. Nhấn In để in Biên bản kiểm kê công cụ dụng cụ, sau đó chuyển cho các đối tượng có liên quan ký xác nhận và lưu trữ lại theo quy định. |

Bước 3: Xử lý kết quả kiểm kê |

| Nếu có chênh lệch giữa số lượng kiểm kê thực tế và số lượng trên sổ theo dõi CCDC, Kế toán xử lý như sau: |

- Với những CCDC có Số kiểm kê thực tế > Số liệu trên sổ kế toán => Kế toán sẽ chọn chức năng Ghi tăng để xử lý CCDC thừa.

- Với những CCDC có Số kiểm kê thực tế < Số liệu trên sổ kế toán => Kế toán sẽ chọn chức năng Ghi giảm để xử lý CCDC thiếu.

Bước 4: Tổng hợp kết quả kiểm kê |

| Sau khi thực hiện kiểm kê tất cả các tài sản, nguồn vốn trong đơn vị theo quy định, Kế toán tổng hợp toàn bộ kết quả kiểm kê tài sản, nguồn vốn của Doanh nghiệp (bao gồm kết quả kiểm kê CCDC) vào Báo cáo tổng hợp kết quả kiểm kê. Tải mẫu Báo cáo tổng hợp kết quả kiểm kê tại đây. |