4. Các bước thực hiện

Bước 1: Ghi giảm TSCĐ mang đi đầu tư

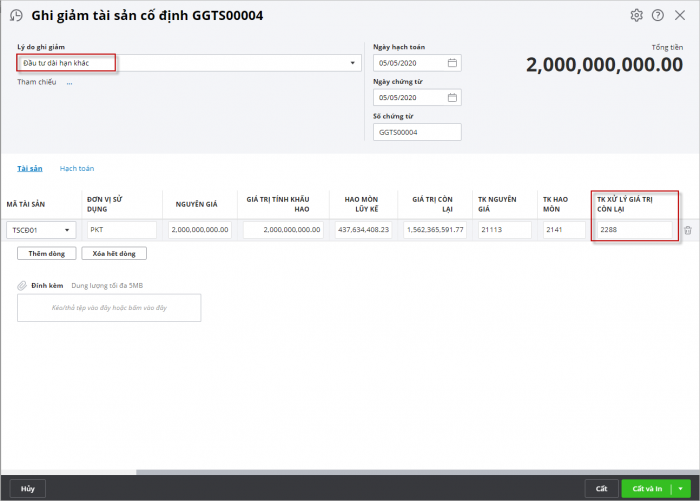

- Vào phân hệ Tài sản cố định\ tab Ghi giảm, nhấn Thêm.

- Chọn lý do ghi giảm là Đầu tư dài hạn khác.

- Tab Tài sản: khai báo thông tin tài sản bị ghi giảm, đồng thời chọn lại thông tin TK xử lý giá trị còn lại là TK 228.

- Tab Hạch toán: ghi nhận bút toán ghi giảm TSCĐ do mang đi đầu tư dài hạn khác.

Bước 2: Nhấn Cất.

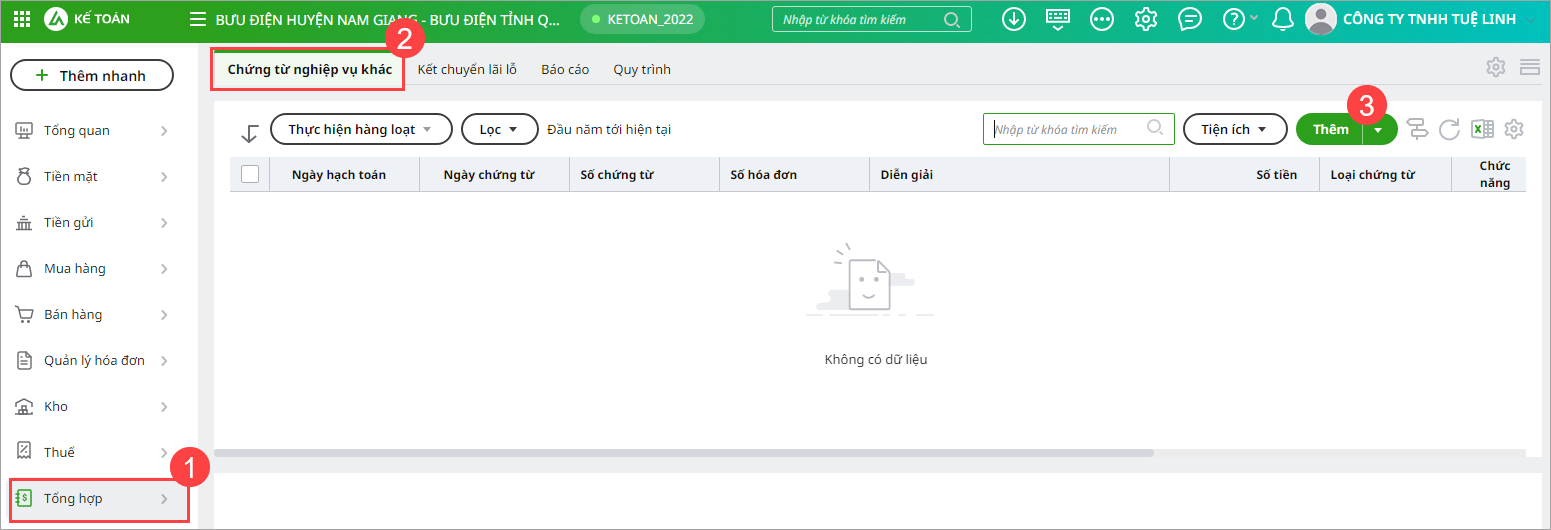

Bước 3: Hạch toán chênh lệch giá trị tài sản mang đi đầu tư được đánh giá lại (nếu có)

- Vào phân hệ Tổng hợp\ tab Chứng từ nghiệp vụ khác, chọn Thêm.

- Khai báo xong thông tin chứng từ, nhấn Cất.