3. Các bước thực hiện

3.1 Mua TSCĐ không qua lắp đặt, chạy thửMục đích: Hướng dẫn nhập liệu nghiệp vụ mua mới tài sản cố định không qua lắp đặt, chạy thử trên phần mềm. Các bước thực hiện: Bước 1: Hạch toán nghiệp vụ mua TSCĐ

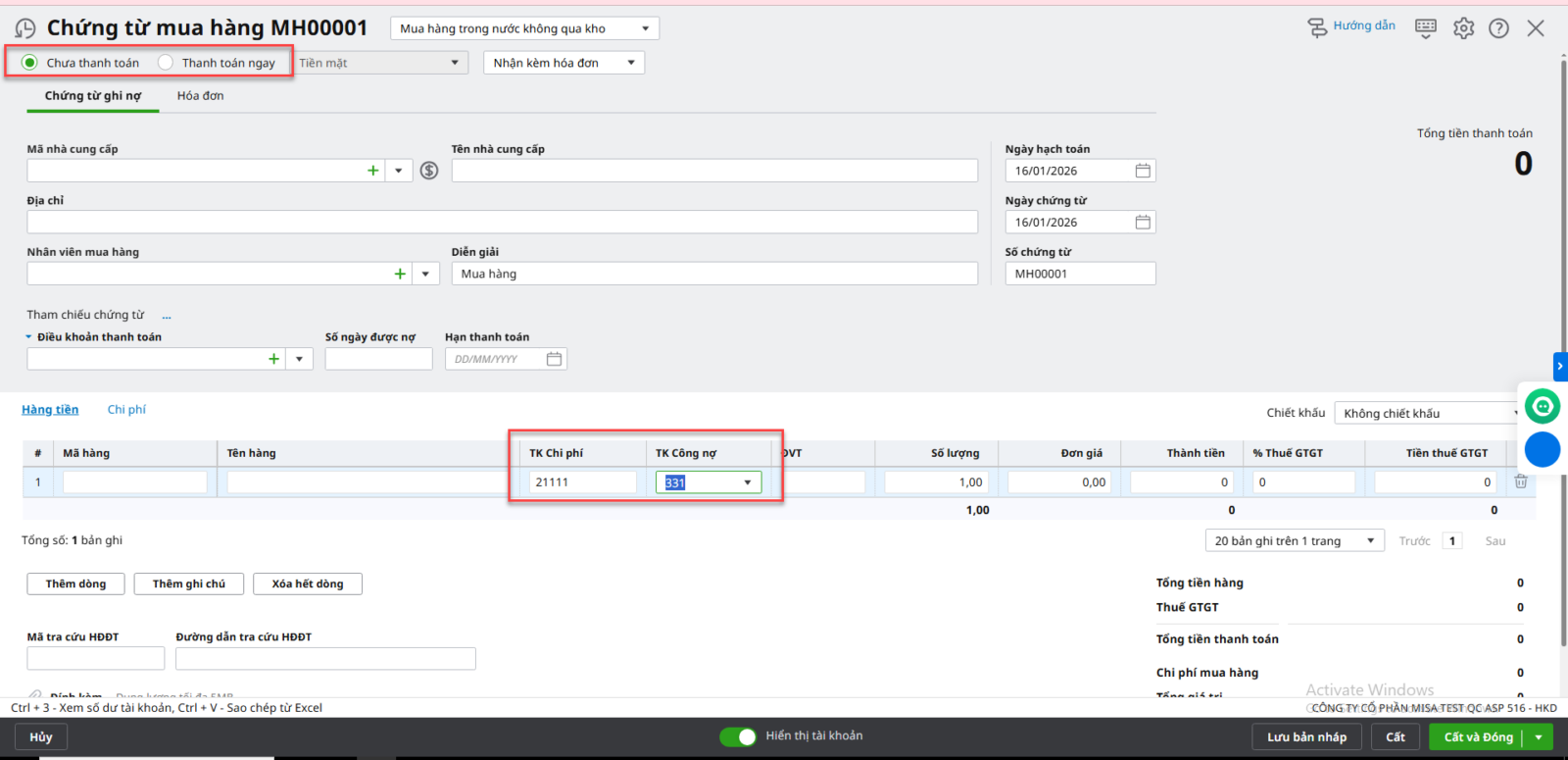

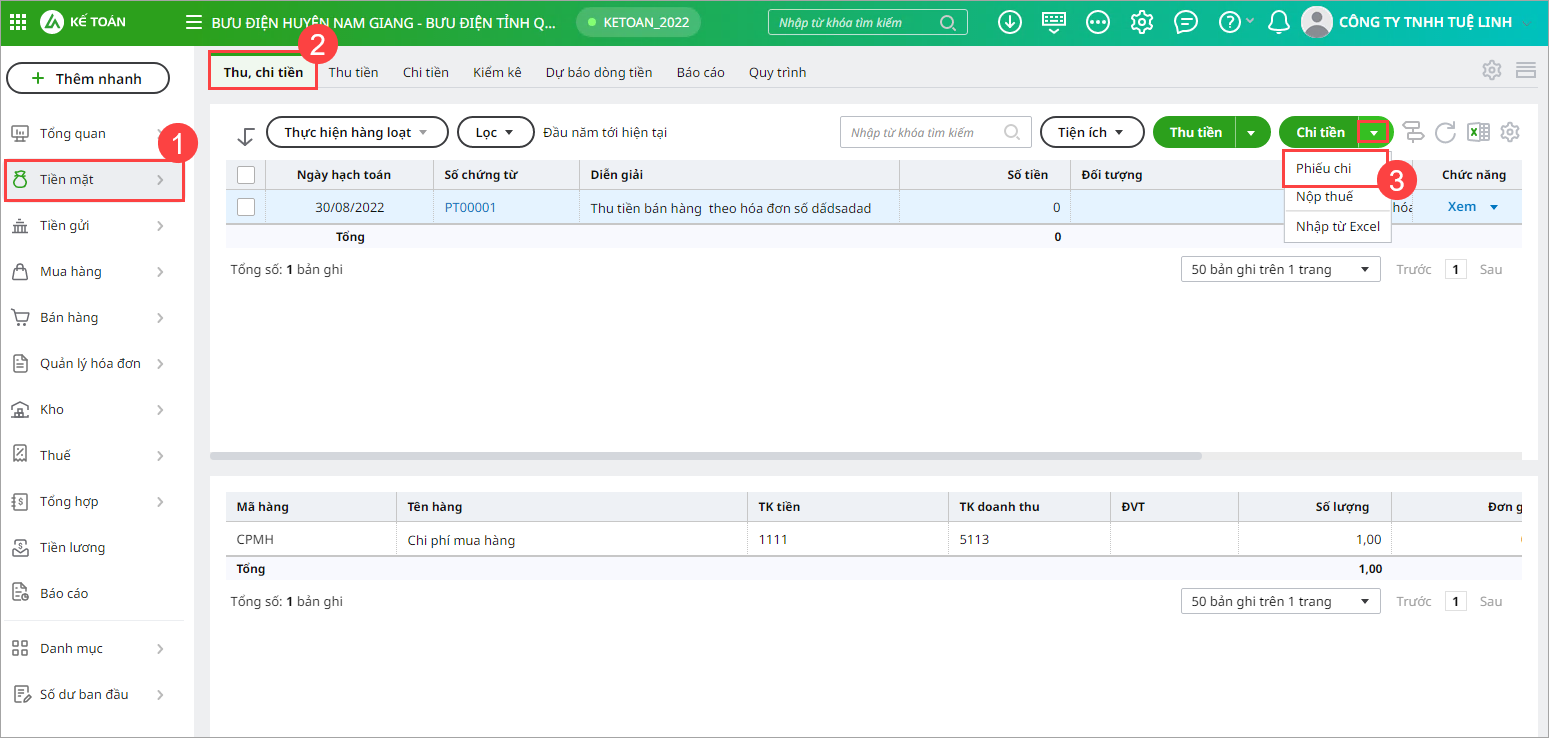

Lưu ý: Để hạch toán mua TSCĐ chưa thanh toán thì vào phân hệ Mua hàng\ lập Chứng từ mua hàng hóa hoặc Mua hàng dịch vụ\ Tích Chưa thanh toán và hạch toán Nợ 211, Có 331

Bước 2: Ghi tăng TSCĐ

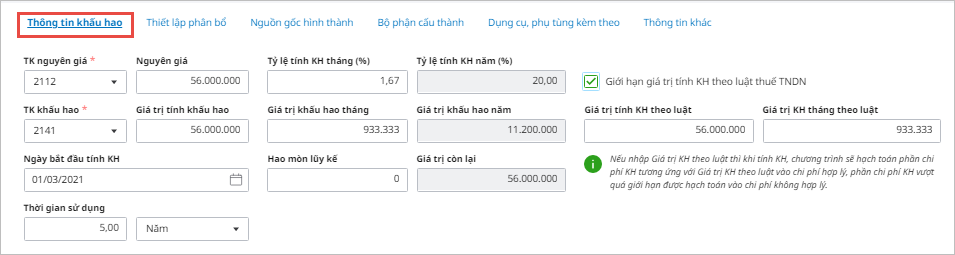

Lưu ý: Đối với những TSCĐ có quy định về mức tối đa khi tính khấu hao, nếu NSD tích chọn thông tin Giới hạn giá trị tính KH theo luật thuế TNDN và nhập Giá trị tính KH theo luật, thì khi thực hiện tính khấu hao TSCĐ hàng tháng, phần chênh lệch giữa Giá trị KH hàng tháng với Giá trị tính KH theo luật (chênh lệch > 0) sẽ được tính vào chi phí không hợp lý. Thiết lập phân bổ: Khai báo các thông tin

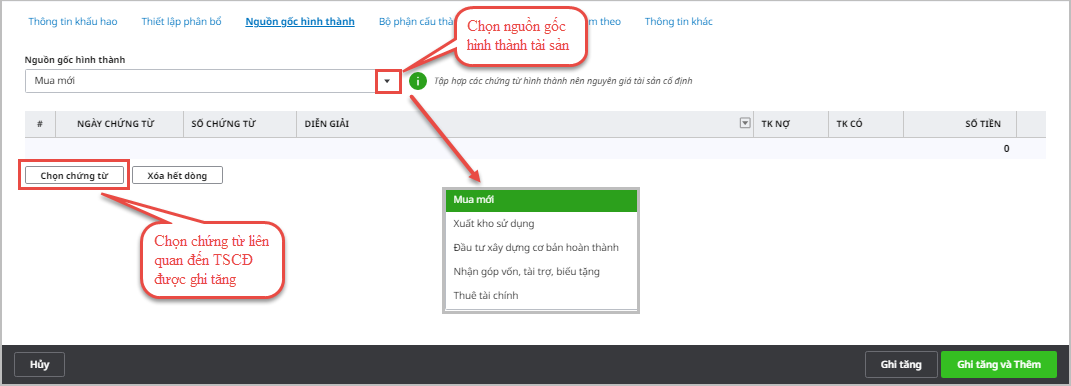

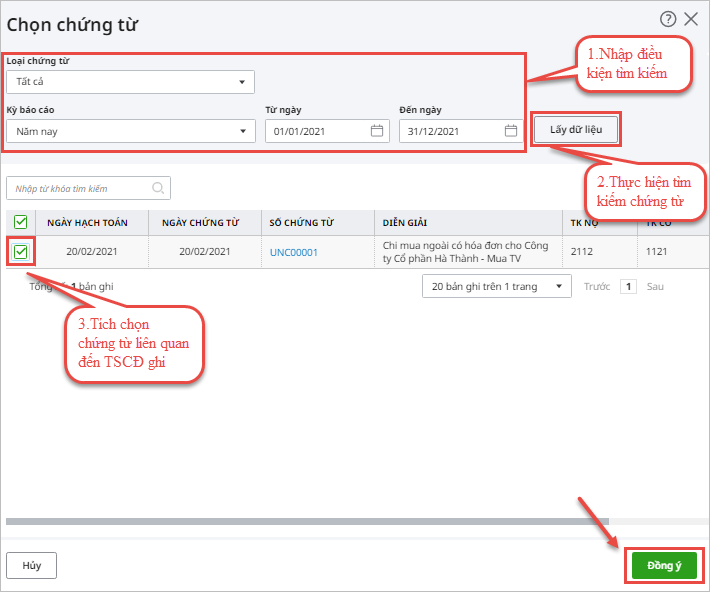

Nguồn gốc hình thành: Chọn nguồn gốc hình thành là Mua mới, sau đó bấm Chọn chứng từ

Bộ phận cấu thành: Khai báo các bộ phận chi tiết cấu thành nên TSCĐ và số lượng (nếu có).

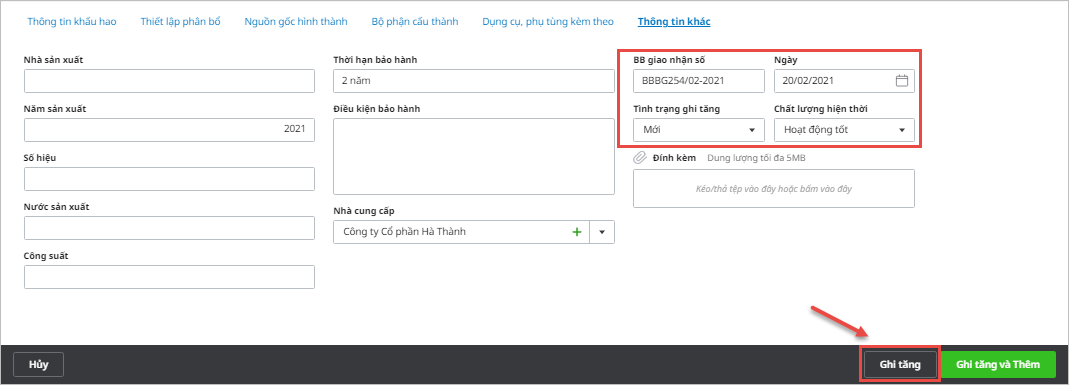

Sau khi khai báo xong, nhấn Ghi tăng để lưu chứng từ vừa nhập. 3.2. TSCĐ được hình thành qua quá trình xây dựng, lắp đặt, chạy thửMục đích: Các bước thực hiện: Bước 1: Hạch toán chi phí lắp đặt, chạy thử TSCĐ

Bước 2: Hạch toán chi phí mua TSCĐ sau khi đã lắp đặt chạy thử xong

Bước 3: Thực hiện ghi tăng TSCĐ Thực hiện tương tự bước ghi tăng TSCĐ thuộc Mục 3.1 |