3. Các bước thực hiện trên phần mềm

Để chuyển tài sản cố định thuê tài chính thành tài sản cố định hữu hình trên phần mềm, anh/chị thực hiện theo các bước sau:

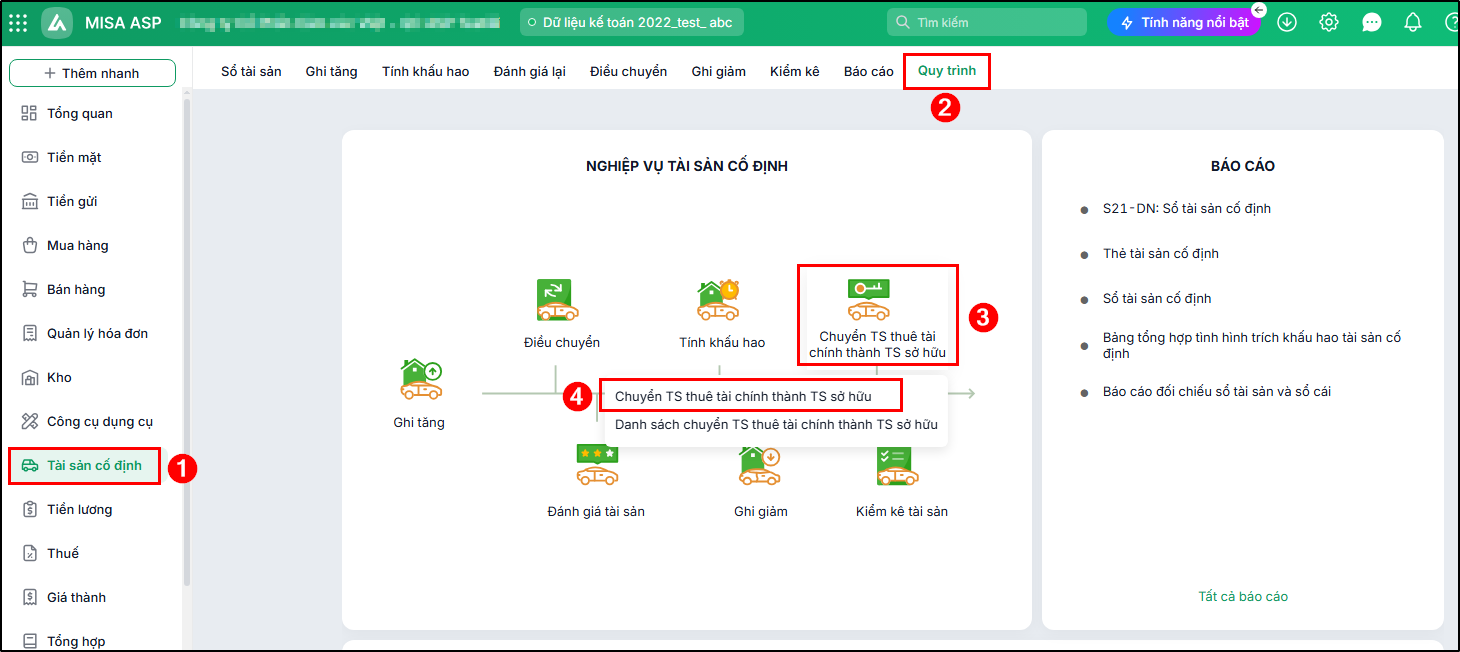

Bước 1: Vào phân hệ Tài sản cố định\Quy trình, chọn chức năng Chuyển TS thuê tài chính thành TS sở hữu trên thanh tác nghiệp.

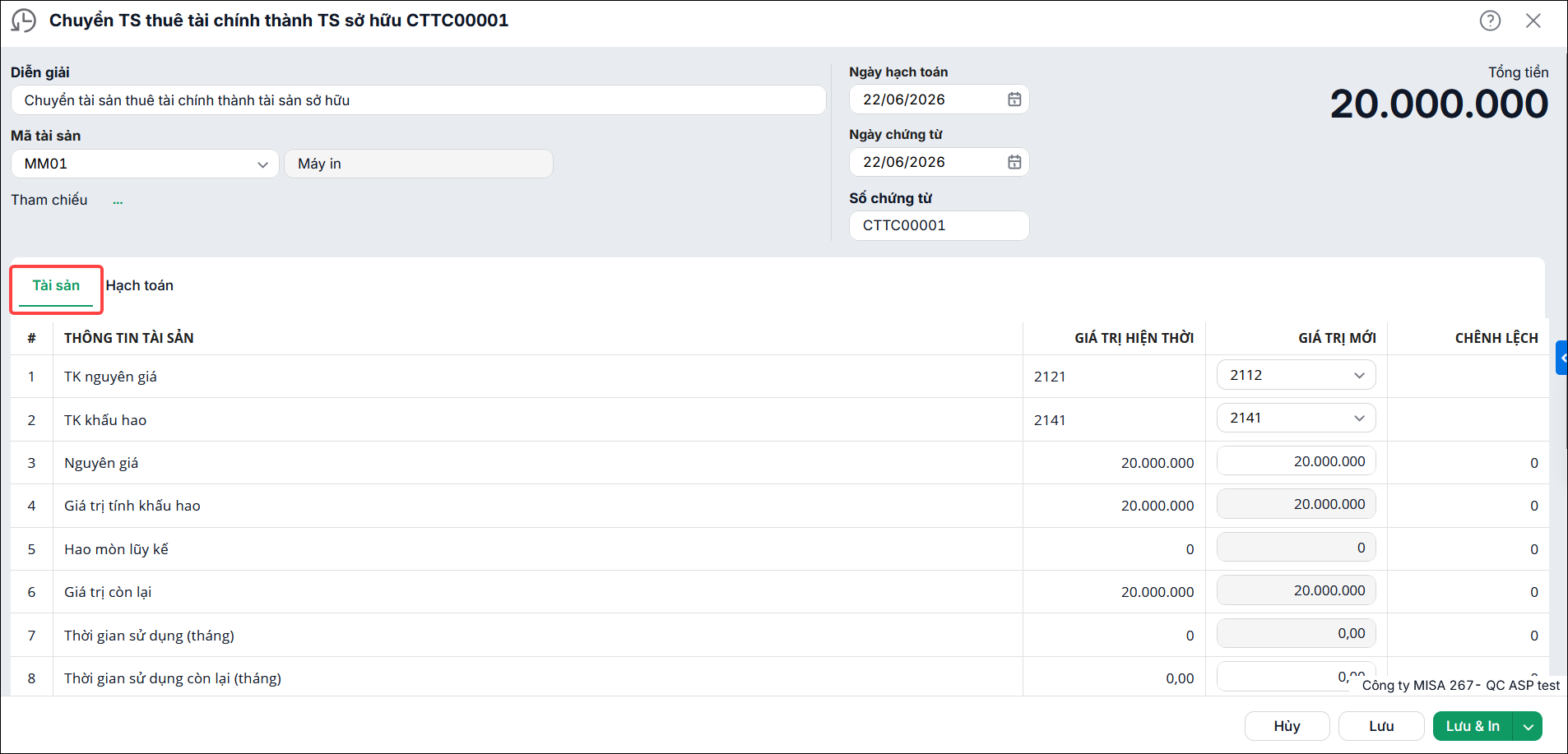

Bước 2: Tab Tài sản: lựa chọn TSCĐ cần chuyển từ TSCĐ thuê tài chính thành TSCĐ sở hữu. => Hệ thống mặc định thông tin tài sản sau khi chuyển thành TSCĐ sở hữu giống với thông tin của TSCĐ thuê tài chính, nếu thay đổi kế toán sẽ tự nhập tại cột Giá trị mới.

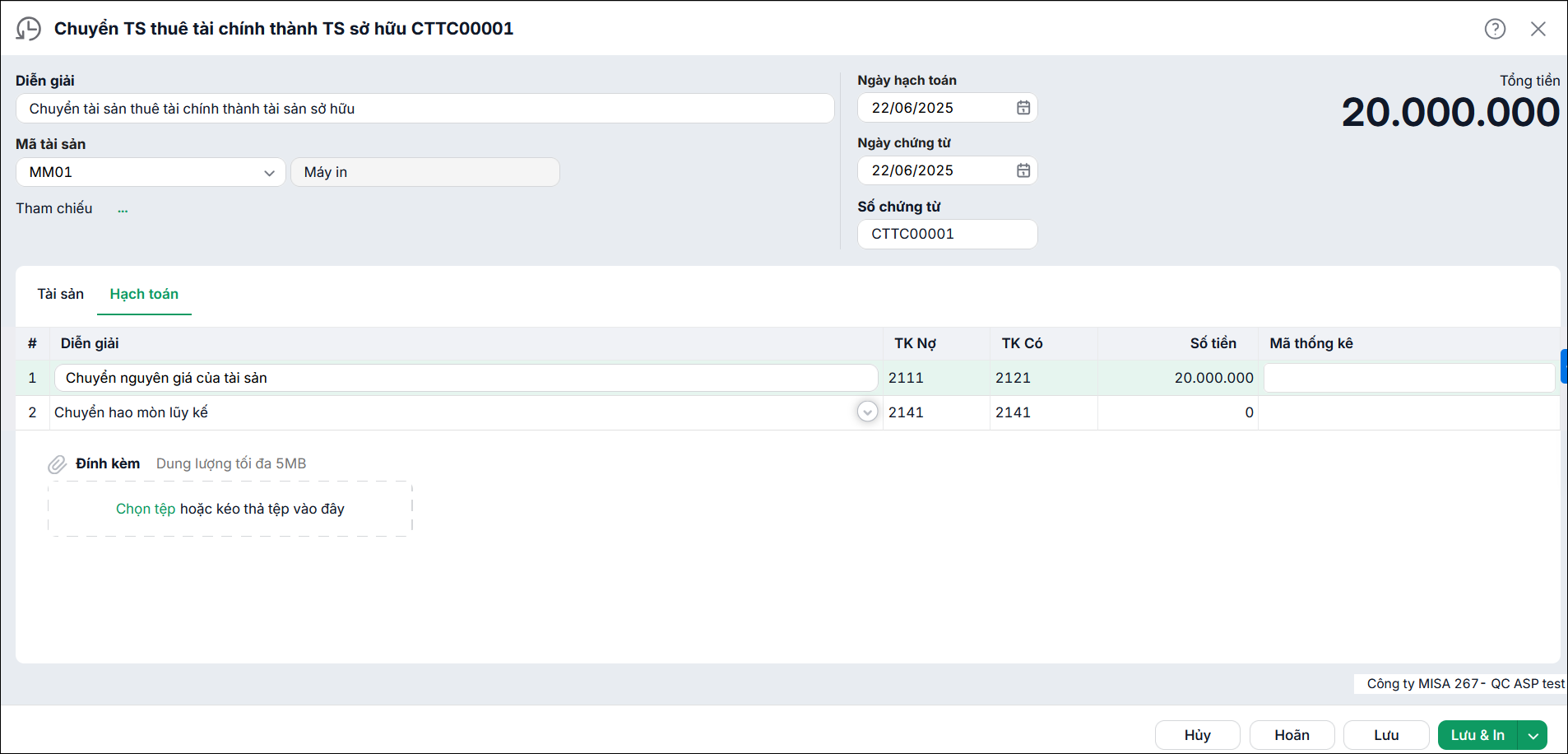

Bước 3: Tab Hạch toán: ghi nhận bút toán chuyển TSCĐ thuê tài chính thành TSCĐ hữu hình.

Bước 4: Nhấn Lưu.

Lưu ý: Trường hợp phải chi thêm tiền cho nhà cung cấp, kế toán sẽ thực hiện lập Phiếu chi, Ủy nhiệm chi ở phân hệ Tiền mặt hoặc Tiền gửi.