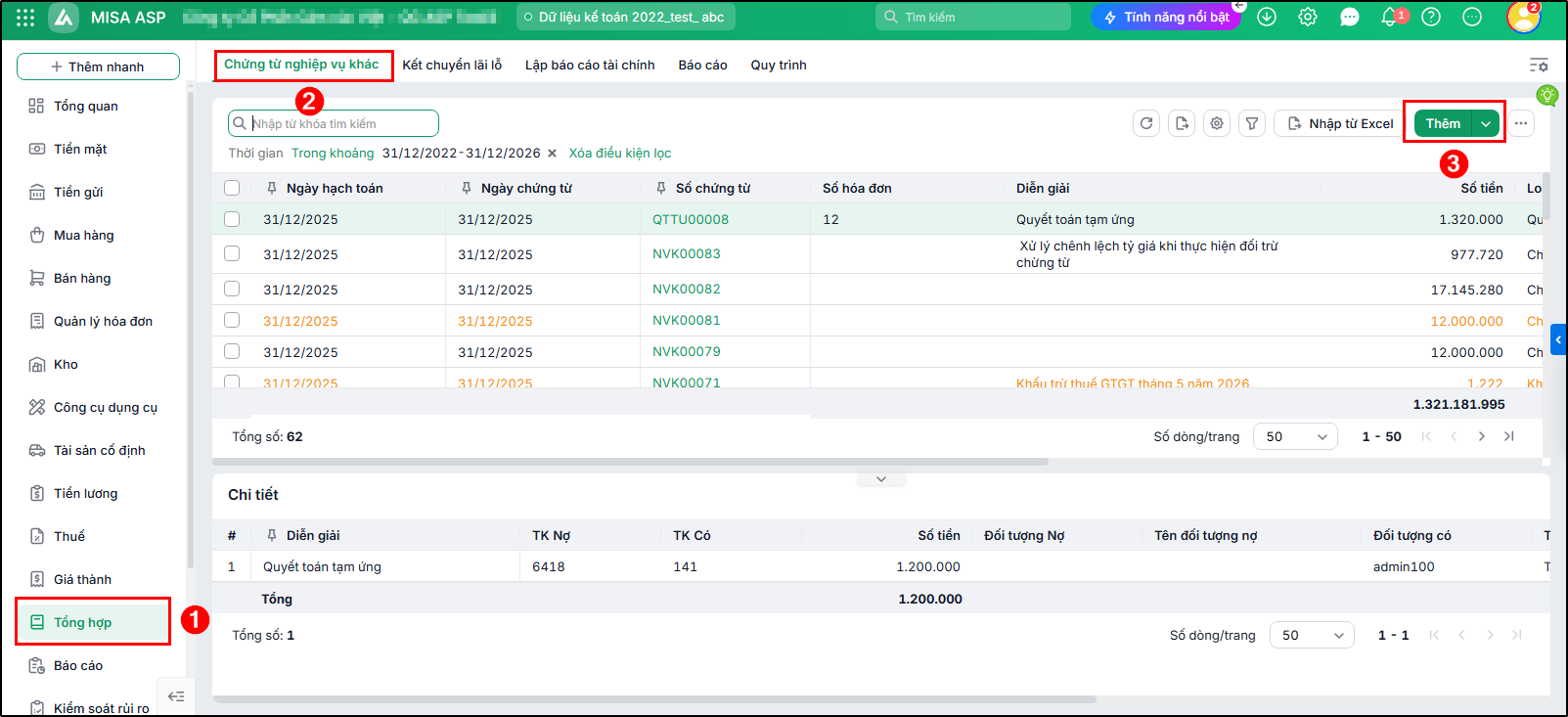

4. Các bước thực hiện

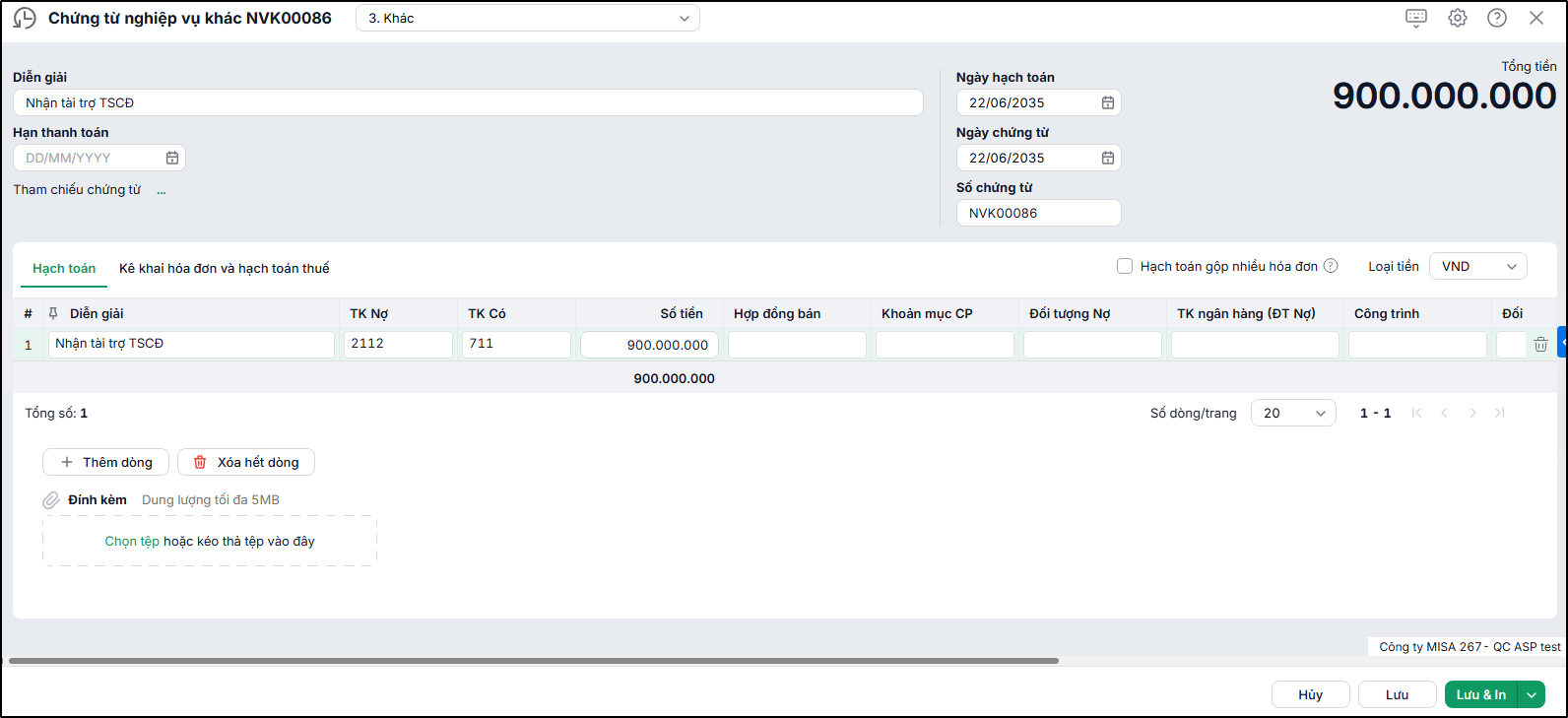

Bước 1: Hạch toán nghiệp vụ nhận tài sản tài trợ, biếu, tặng

- Vào phân hệ Tổng hợp\tab Chứng từ nghiệp vụ khác, chọn Thêm.

- Hạch toán chứng từ nhận tài sản tài trợ, biếu, tặng, sau đó nhấn Lưu.

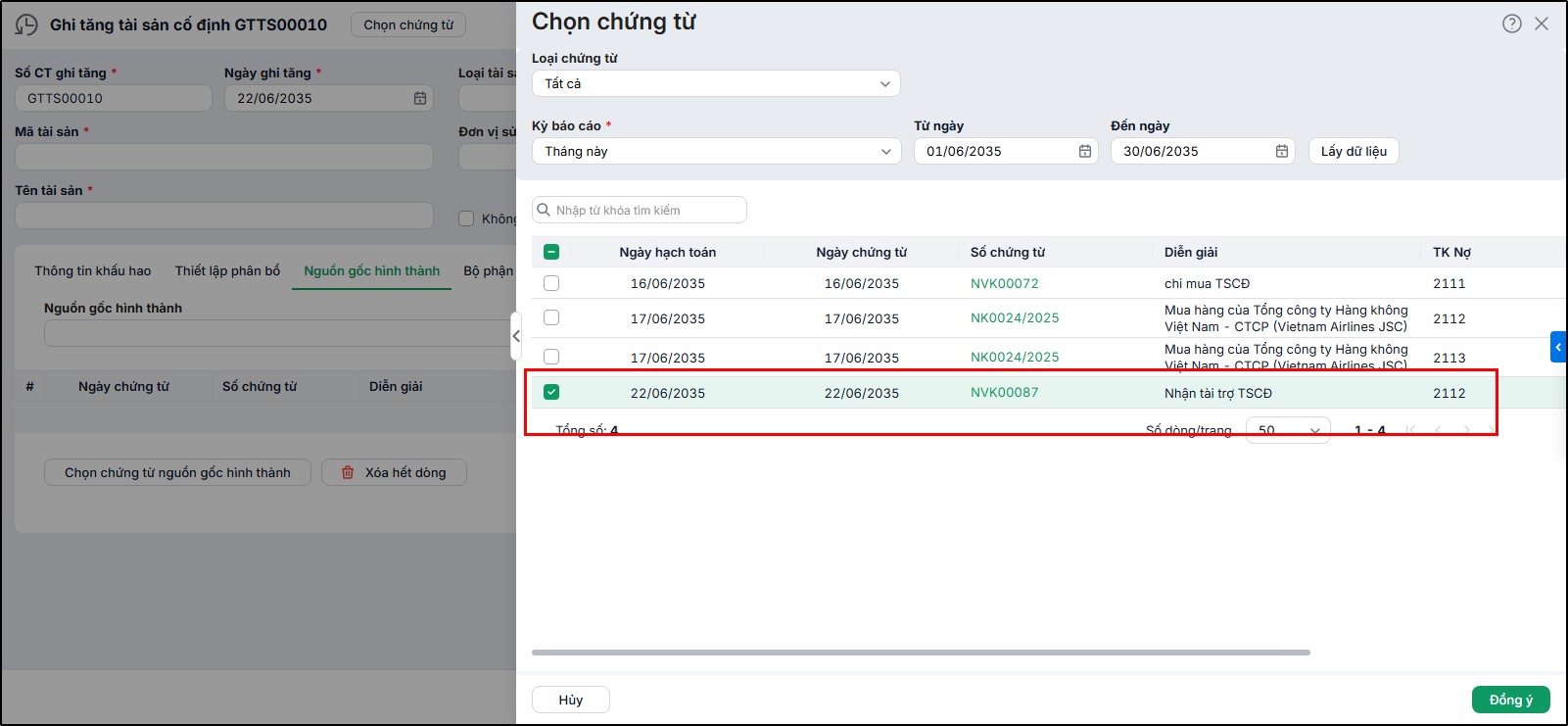

Bước 2: Ghi tăng TSCĐ vào sổ TSCĐ

Xem hướng dẫn tại đây.

Lưu ý: Tại tab Nguồn gốc hình thành, kế toán sẽ chọn nguồn gốc hình thành là Nhận góp vốn, tài trợ, biếu tặng. Đồng thời tập hợp các chứng từ hình thành nên nguyên giá TSCĐ.