4. Các bước thực hiện

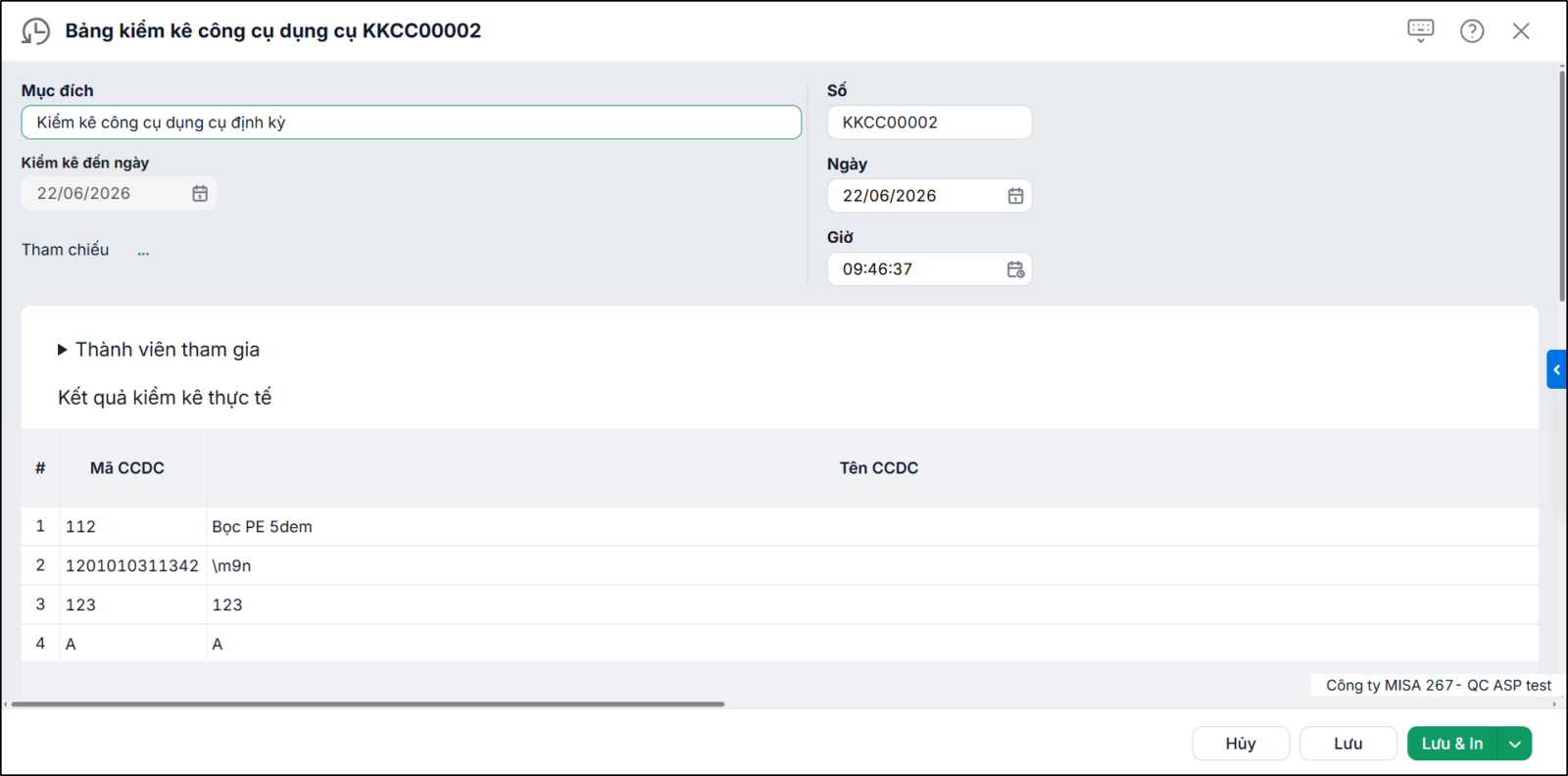

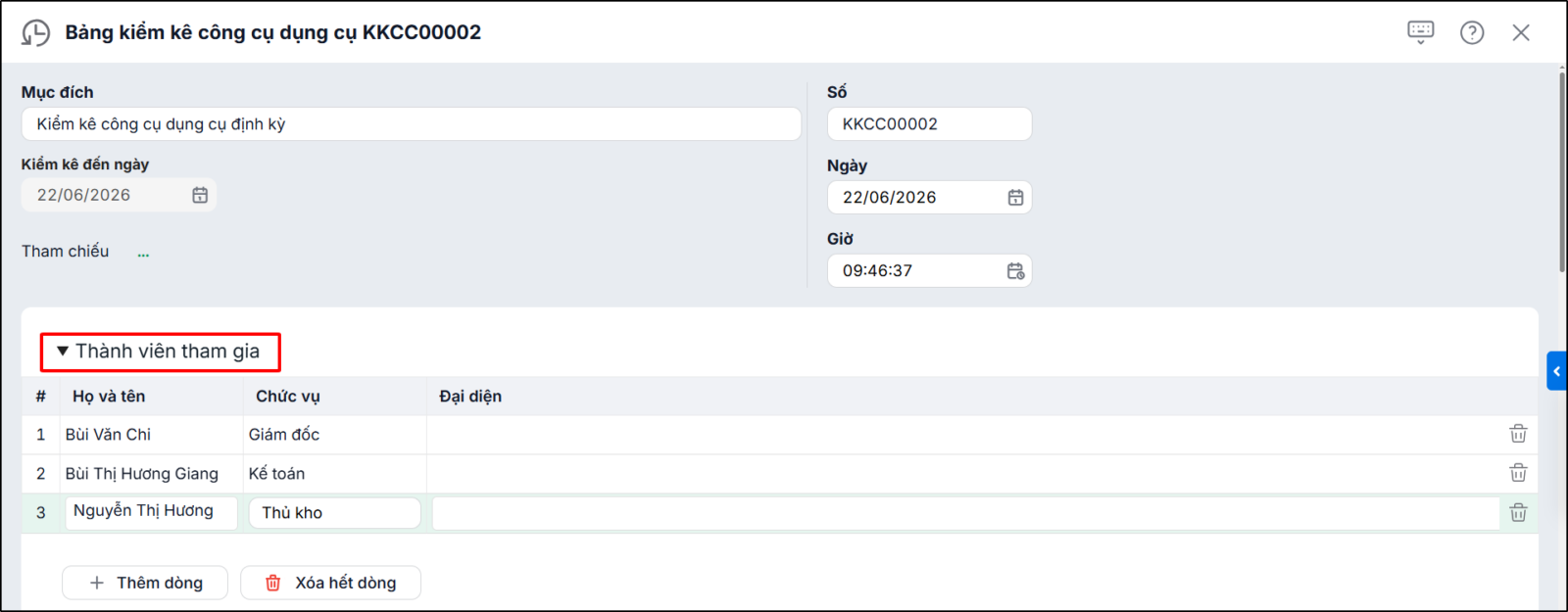

Bước 2: Thực hiện Kiểm kê Công cụ dụng cụ

Sau khi kiểm kê, nếu có chênh lệch giữa kết quả kiểm kê và số liệu trên sổ sách. Kế toán cần thực hiện:

– Kiểm tra lại số liệu trên sổ sách, nếu có sai sót thì chỉnh sửa lại cho đúng. Xem các sai sót thường gặp khi hạch toán kế toán CCDC và cách xử lý tại đây. – Nếu không phát hiện sai sót khi hạch toán kế toán thì ghi nhận kết quả kiểm kê như sau:

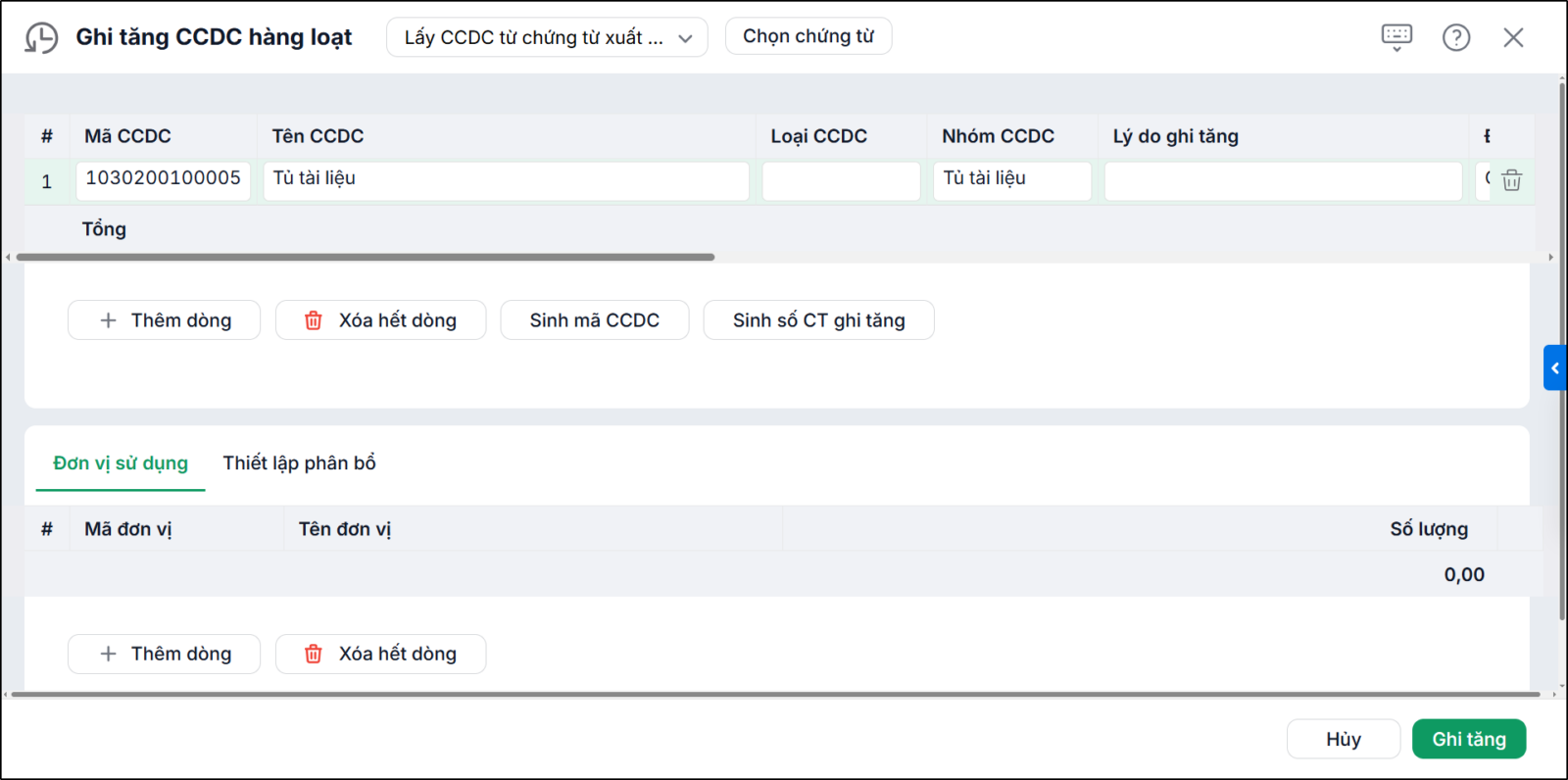

Bước 3: Xử lý kết quả kiểm kê

Nếu có chênh lệch giữa số lượng kiểm kê thực tế và số lượng trên sổ theo dõi CCDC, Kế toán xử lý như sau:

|