MISA khuyến nghị Quý Khách hàng tiếp tục nhập các phát sinh năm 2026 trên dữ liệu hiện tại. Sau khi hoàn thành BCTC năm 2025, Quý Khách hàng tách dữ liệu năm 2026 và cập nhật lên TT99 để đảm bảo kế thừa số dư chính xác (Tính năng dự kiến có trong tháng 02/2026)

2. Các bước thực hiện

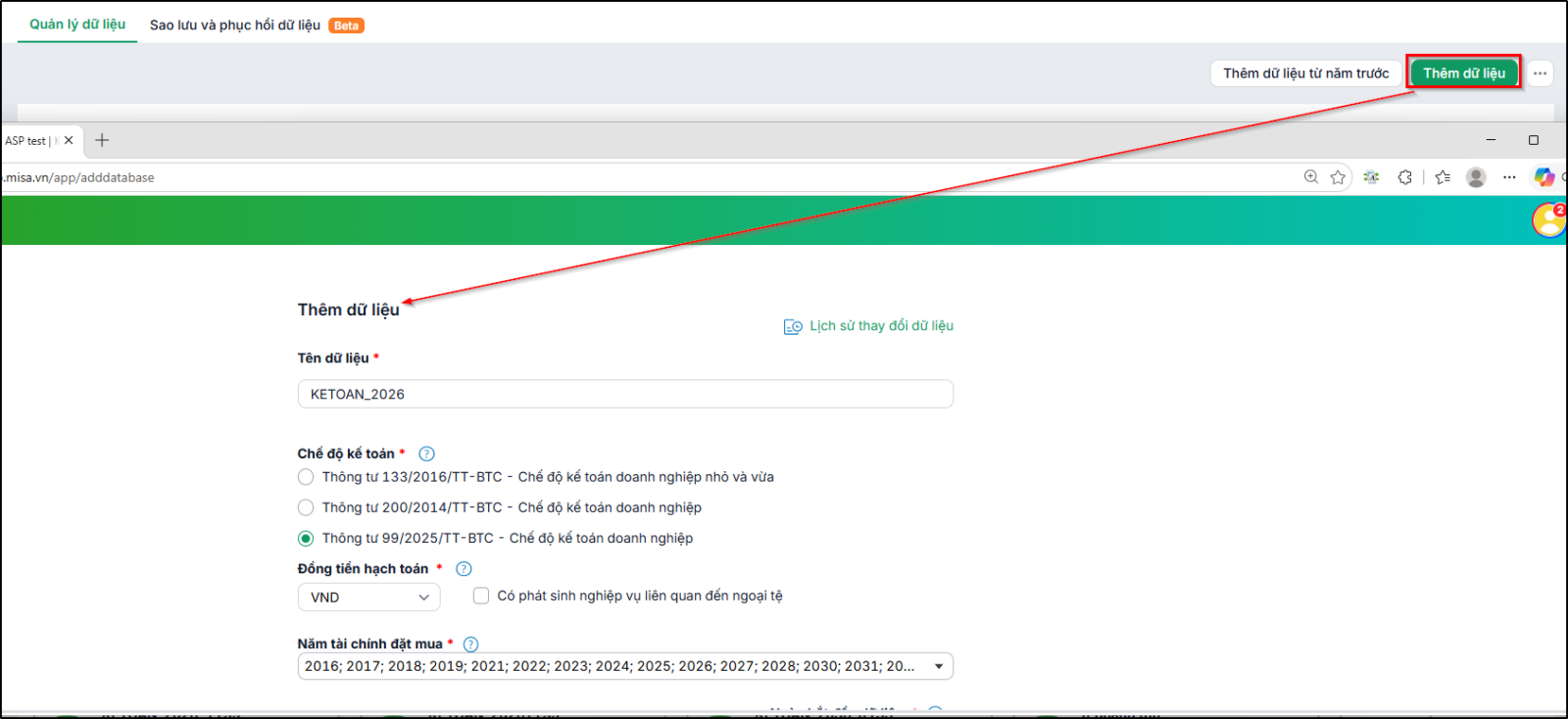

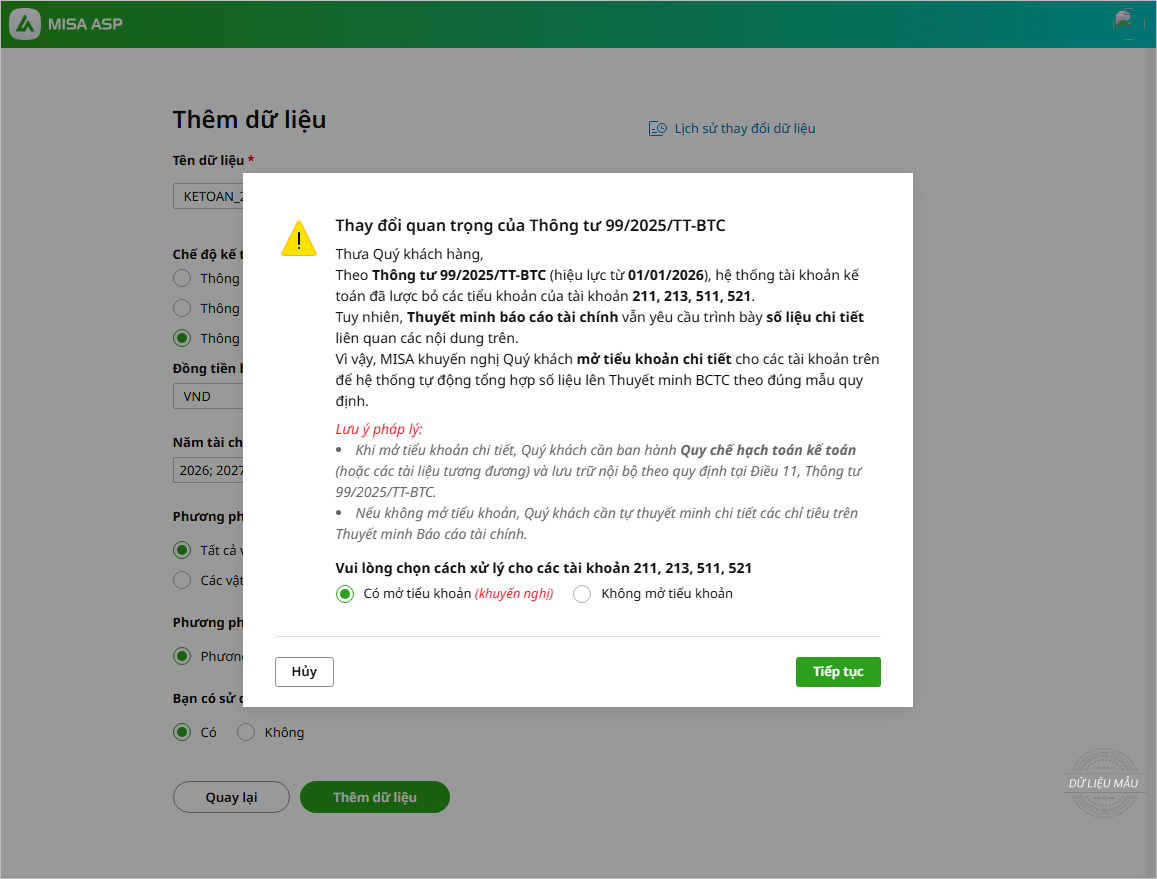

Bước 1. Trên phần mềm MISA ASP Kế toán, chọn Thêm dữ liệu

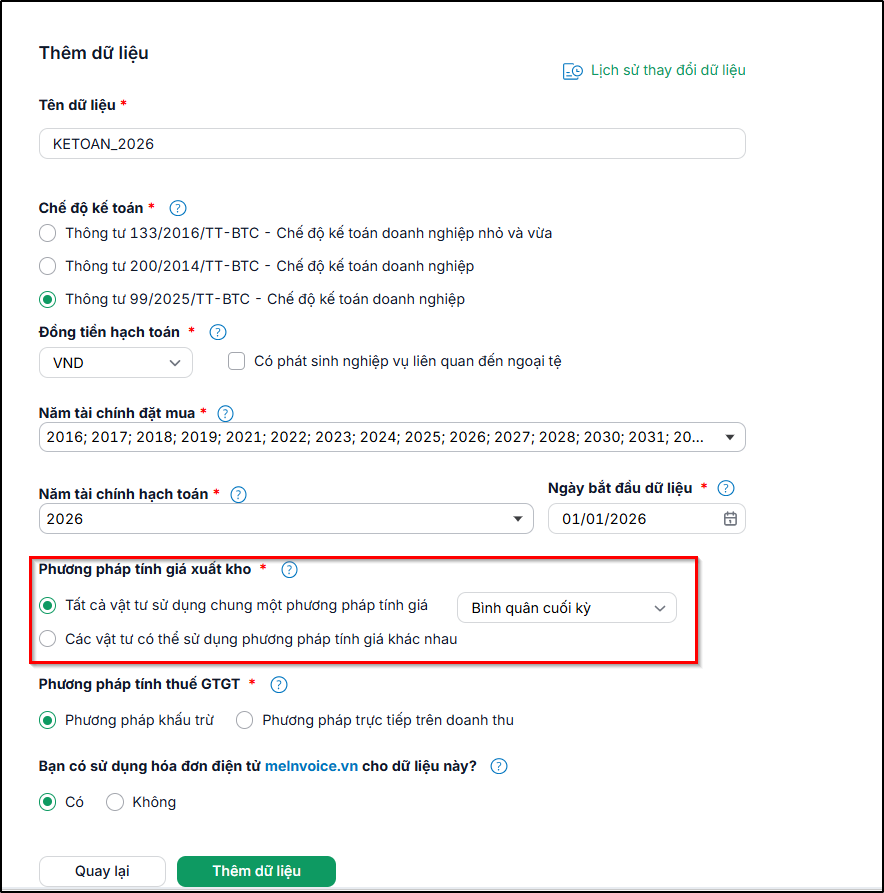

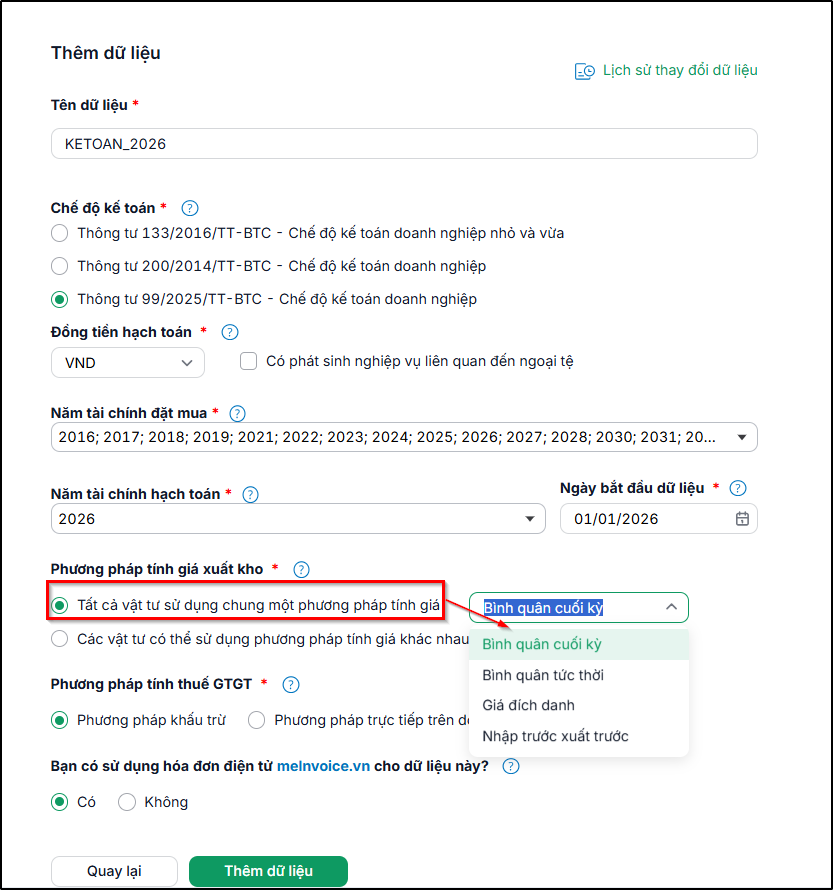

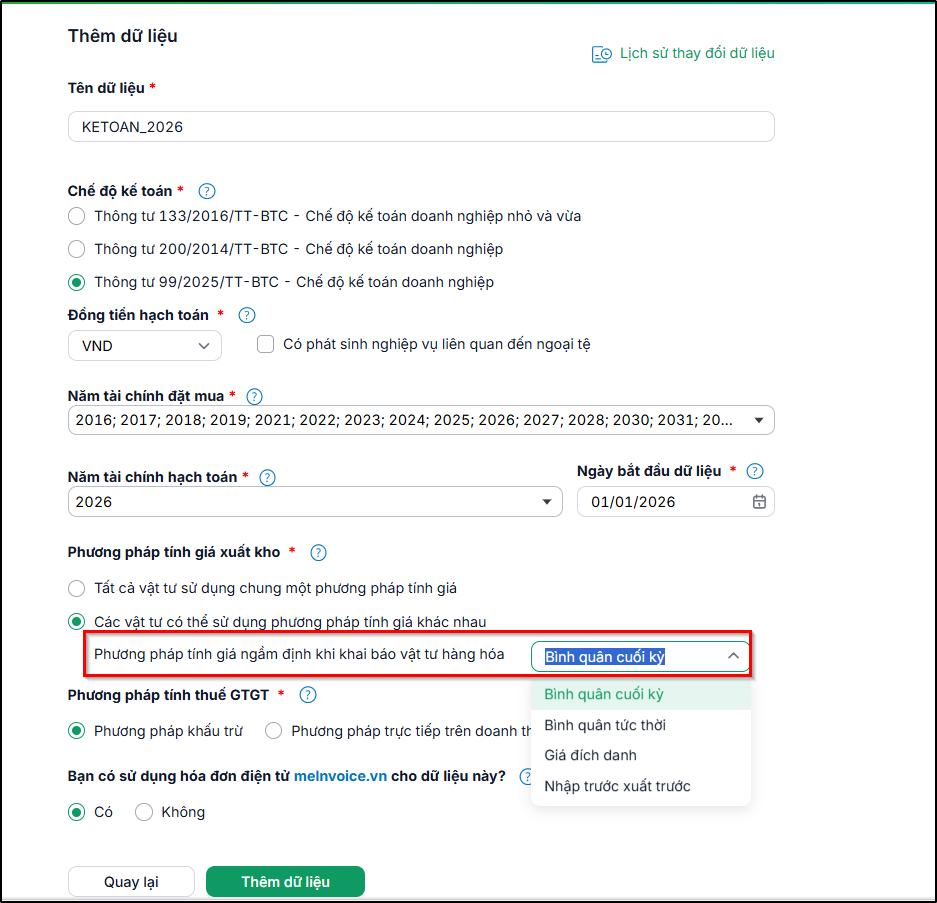

Bước 4: Chọn phương pháp tính giá xuất kho

Bước 7: Nhấn Thêm dữ liệu để hoàn thành

|