2. Các bước thực hiện

2.1 Hạch toán chứng từHạch toán giảm giá trị nhập kho và tiền thuế GTGT đầu vào theo các bước sau: Bước 1: Vào phân hệ Mua hàng, tab Trả lại hàng mua, nhấn Thêm Chứng từ trả lại hàng mua Bước 2: Chọn loại Người bán xuất hóa đơn điều chỉnh Bước 3: Khai báo thông tin chứng từ

Lưu ý: Trường hợp người bán điều chỉnh giảm do trả lại hàng mua bằng cách trả lại tiền qua tiền gửi ngân hàng thì trên chứng từ Trả lại hàng mua, Anh chị tích chọn giảm trừ công nợ để hạch toán treo qua TK 331. Sau đó vào chứng từ Thu tiền gửi, hạch toán bút toán Nợ TK 112 / Có TK 331 (giá trị được giảm)

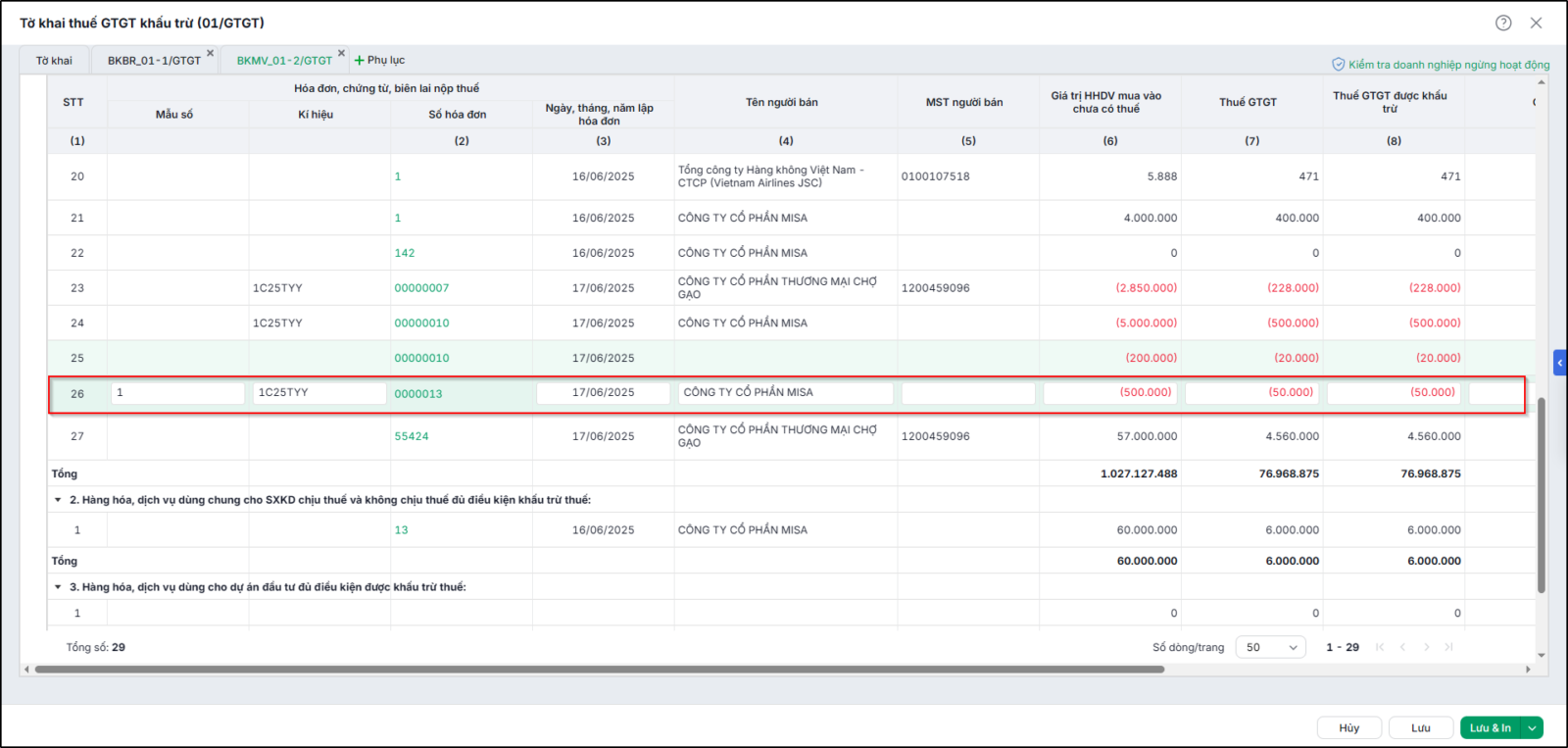

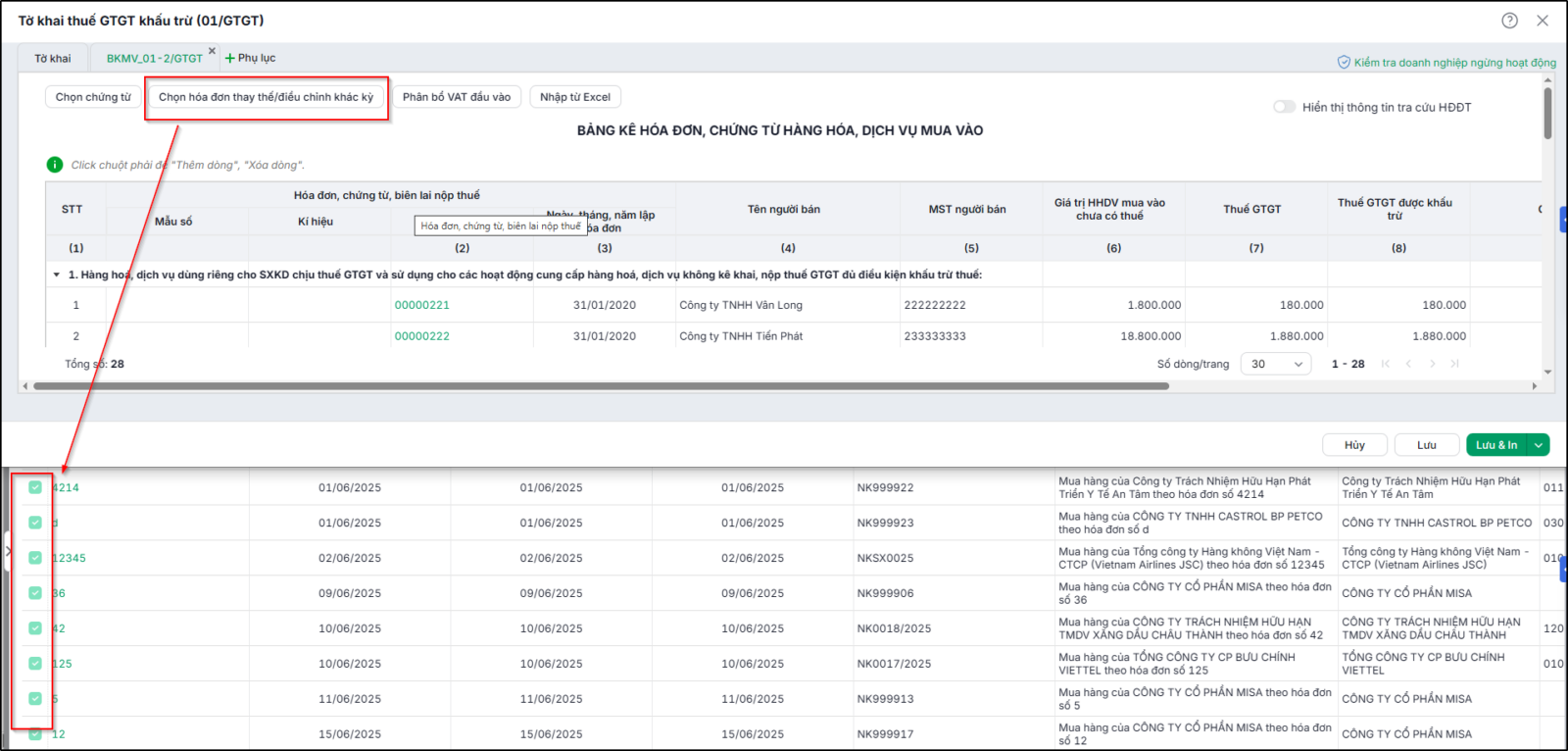

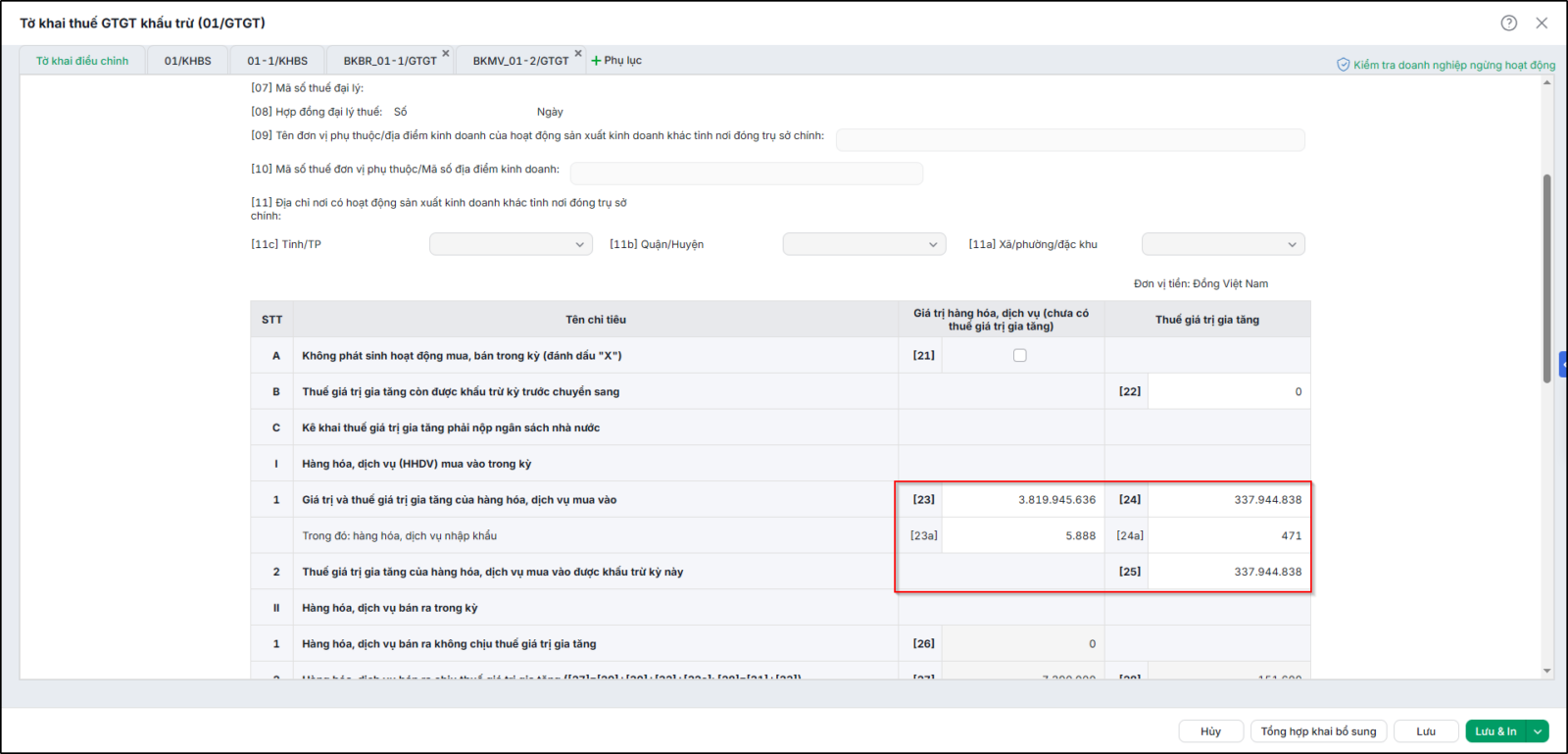

2.2 Kê khai

|