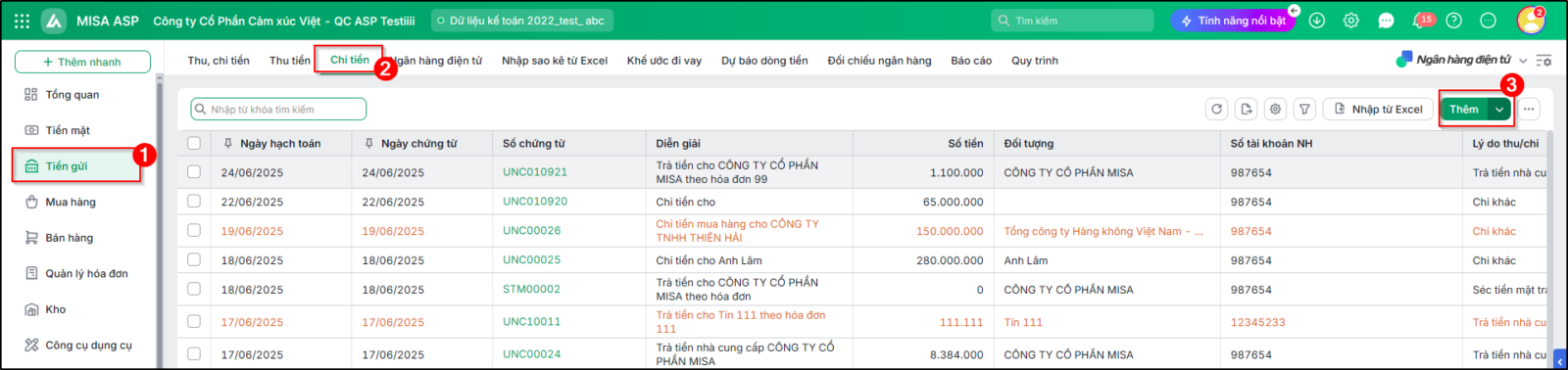

3. Các bước thực hiện

Nghiệp vụ Chi khác bằng tiền gửi được thực hiện trên phần mềm như sau:

Bước 1: Vào phân hệ Tiền gửi\tab Chi tiền, chọn chức năng Thêm\Chi tiền

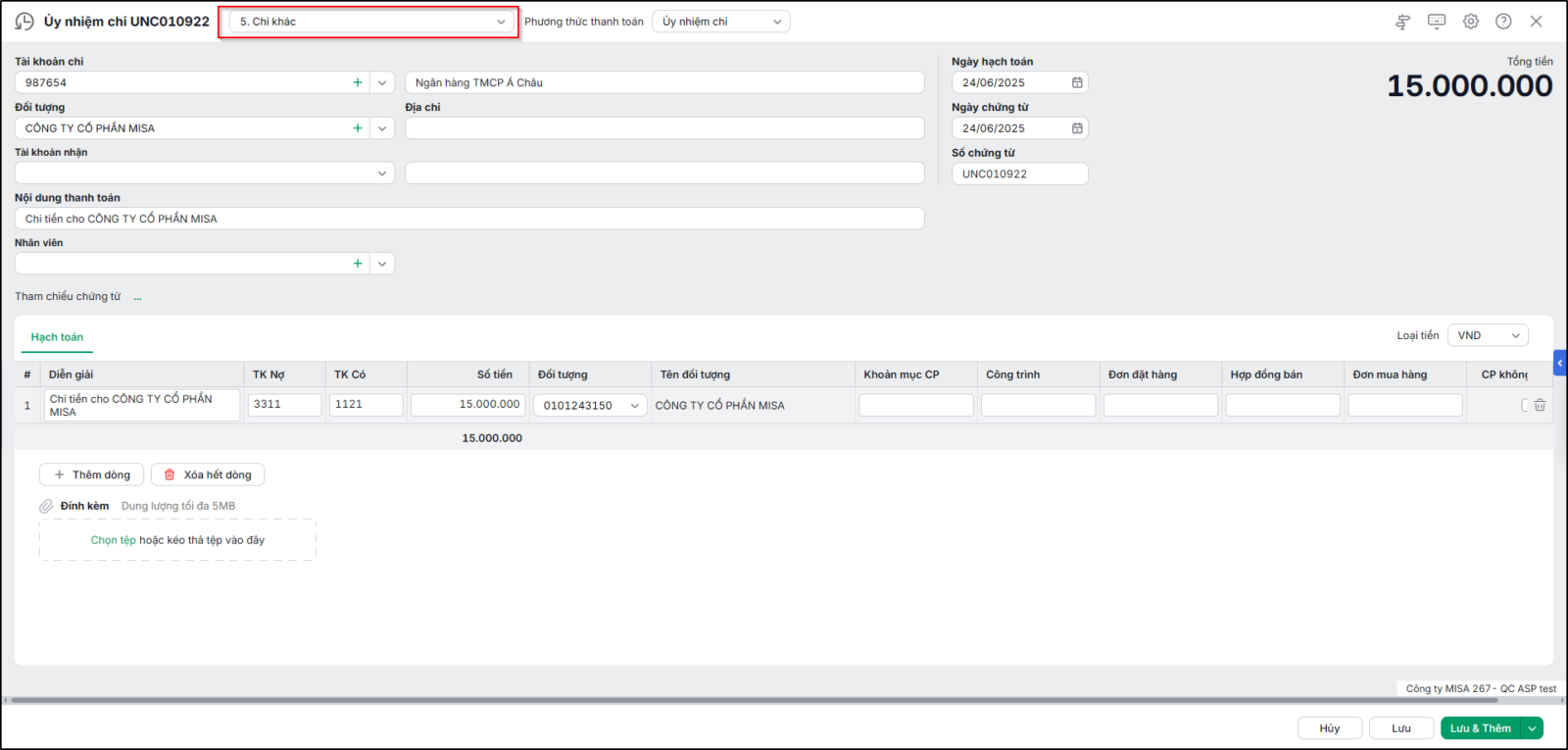

Bước 2: Lựa chọn phương thức thanh toán

Bước 3: Chọn lý do thu là Chi khác.

Bước 4: Khai báo thông tin chứng từ

- Chọn thông tin chung: Tài khoản chi, Mã đối tượng, Địa chỉ,…

- Chọn thông tin chứng từ : Ngày hạch toán, Ngày chứng từ, Số chứng từ

- Chọn thông tin tab Hạch toán: Loại tiền, TK Nợ, TK Có, Số tiền

Bước 5: Sau đó nhấn Lưu

Nếu đơn vị cần in chứng từ: Chọn chức năng 🖨️ In trên thanh công cụ, sau đó chọn chứng từ thu tiền gửi cần in.

Lưu ý: Sau khi hạch toán xong nghiệp vụ thu khác bằng tiền gửi, phần mềm tự động chuyển thông tin của chứng từ vào Sổ tiền gửi ngân hàng.