2. Các bước thực hiện hạch toán

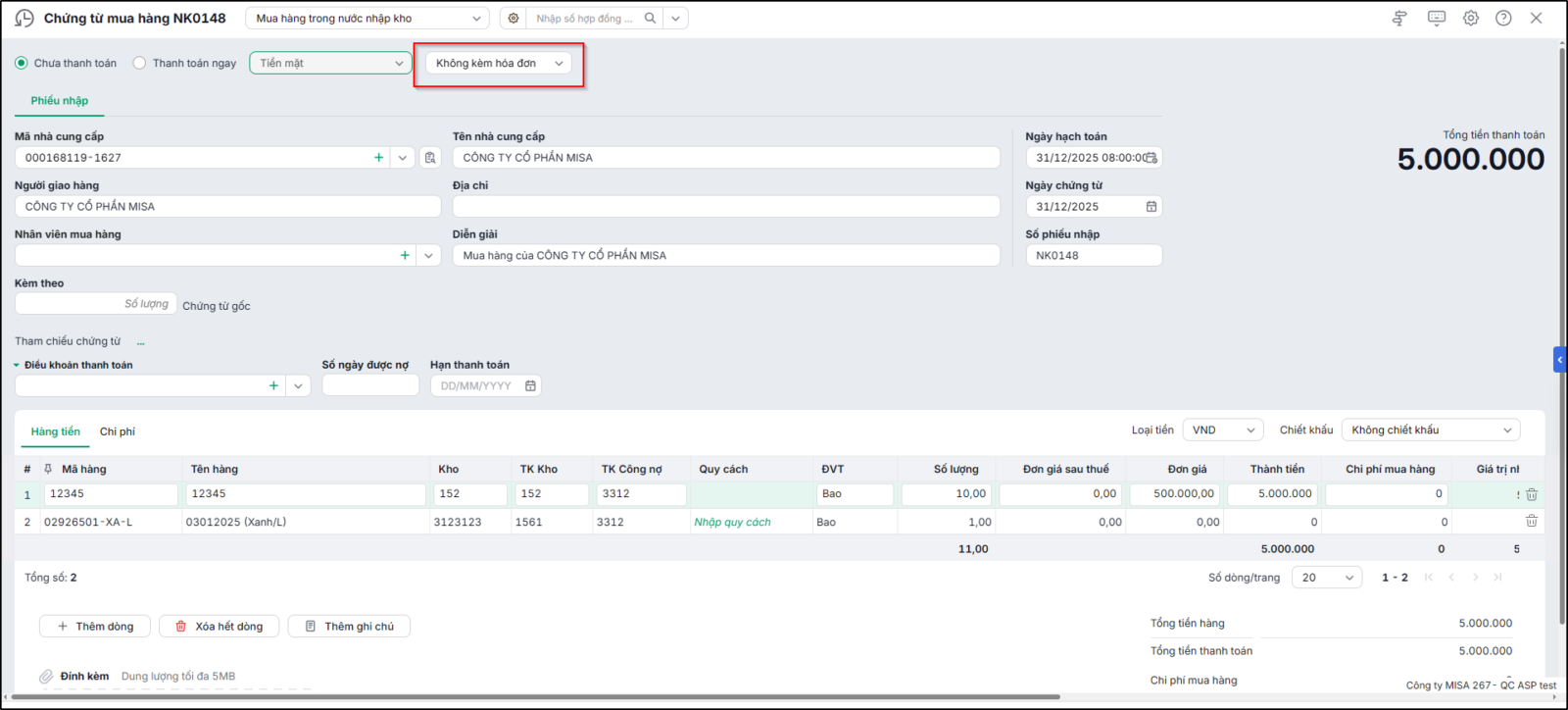

Trường hợp 1: Hóa đơn gốc và Hóa đơn thay thế CÙNG KỲ kê khai hoặc chưa Kê khai thuế Hoá đơn gốcBước 1: Mở Chứng từ mua hàng của Hóa đơn gốc, nhấn Bỏ ghi\ Sửa, chọn mục “Không kèm hóa đơn”nhấn Lưu.

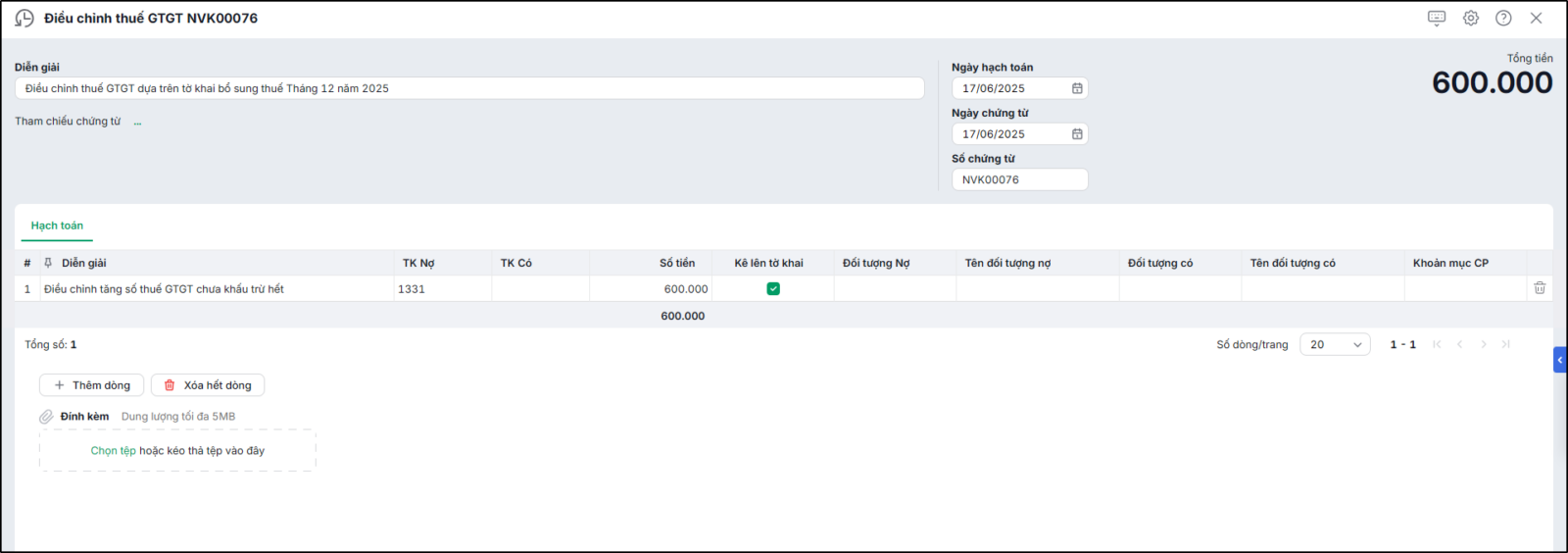

Bước 2: Căn cứ vào thời điểm nhận Hóa đơn thay thế, vào phân hệ Mua hàng, tại Tab “Nhận hóa đơn” để khai báo thông tin của Hóa đơn thay thế, xem hướng dẫn tại đây Hạch toán: Nợ TK 1331 / Có TK 11x, 331 Trường hợp 2: Hóa đơn gốc và Hóa đơn thay thế KHÁC KỲ kê khai hoặc đã Kê khai thuế Hoá đơn gốcBước 1: Hóa đơn đầu vào (gốc) giữ nguyên. Bước 2: Hạch toán điều chỉnh

Lưu ý:

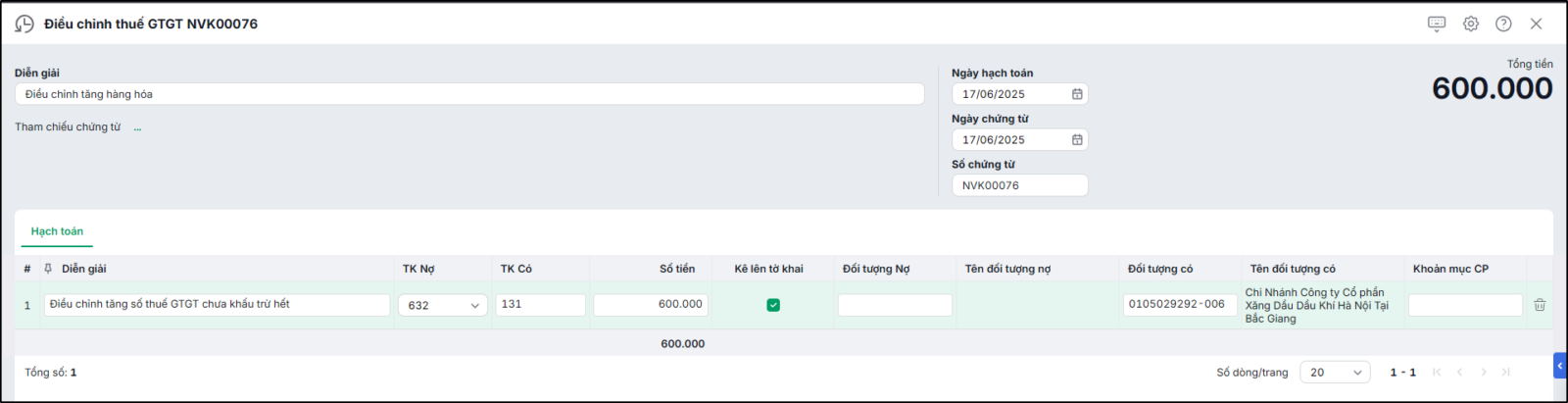

Nợ TK 632 / Có TK 331,…

|

3. Kê khai hóa đơn đầu vào là hóa đơn thay thế

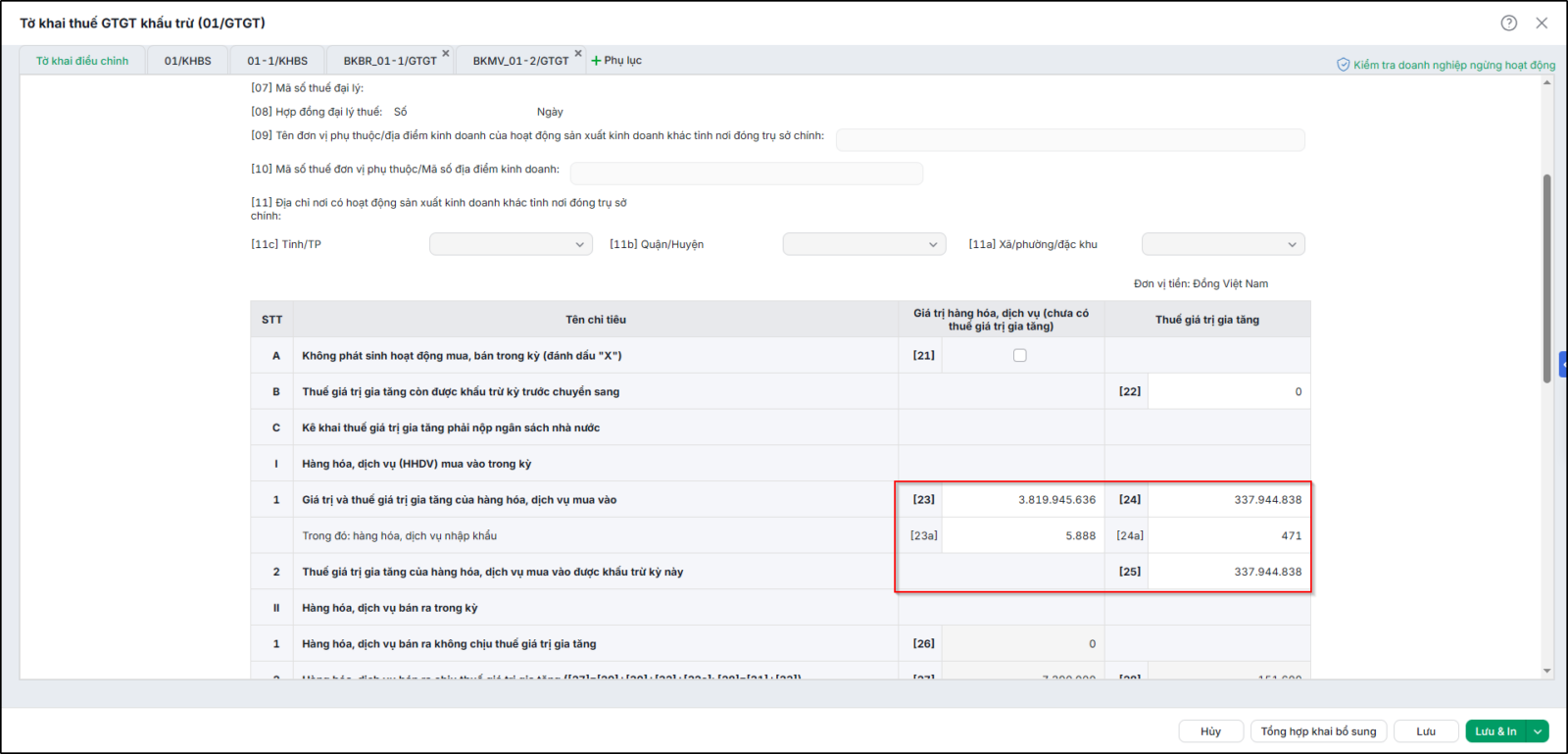

Trường hợp 2: Hóa đơn gốc và Hóa đơn thay thế KHÁC KỲ kê khai hoặc đã kê khai thuế của Hoá đơn gốcVí dụ: Quý I/2023 nhận Hóa đơn mua vào số 01. Quý III/2023 Nhà cung cấp Hủy hóa đơn số 01 và xuất hóa đơn thay thế số 08. Bước 1: Lập tờ khai bổ sung Quý I/2023.

Bước 2: Lập tờ khai lần đầu của Quý III/2023 kê khai lên Hóa đơn thay thế 08 vào Bảng kê mua vào (xem như là một hóa đơn đầu vào bình thường) Bước 3: Trên tờ khai lần đầu của Quý III/2023, sẽ có thể xảy ra 01 trong 03 tình huống như sau: Tình huống 1: Nếu sau khi lập tờ khai bổ sung Quý I/2023, không phát sinh thêm tiền thuế phải nộp (Số giảm đi của hóa đơn gốc < số thuế được khấu trừ chuyển kỳ sau) ⇒ Chỉ ảnh hưởng số thuế được khấu trừ ⇒ thì kê vào chỉ tiêu số [37] Điều chỉnh giảm. Tình huống 2: Nếu sau khi lập tờ khai bổ sung Quý I/2023, làm giảm tiền thuế khấu trừ chuyển sang kỳ sau, đồng thời phát sinh tiền thuế phải nộp (Số thuế khấu trừ chuyển kỳ sau < số giảm đi của hóa đơn gốc) ⇒ Thì lúc này sẽ phải nộp thuế GTGT phát sinh của Quý 1, tiền chậm nộp (nếu có) và điều chỉnh vào chỉ tiêu số [37] Điều chỉnh giảm. Tình huống 3: Nếu sau khi lập tờ khai bổ sung Quý I/2023, Tờ khai Quý 1 không có thuế khấu trừ chuyển kỳ sau ⇒ Tờ khai bổ sung làm tăng toàn bộ số thuế phải nộp ⇒ Lúc này chỉ nộp thuế GTGT, tiền chậm nộp (nếu có). Không kê vào chỉ tiêu số [37]. |