4. Các bước thực hiện

Lưu ý: Để lập được tờ khai thuế GTGT trực tiếp trên doanh thu, khi tạo dữ liệu kế toán, Anh/chị chọn phương pháp tính thuế GTGT trực tiếp trên doanh thu:

Bước 1: Hạch toán thuế GTGT theo phương pháp trực tiếp

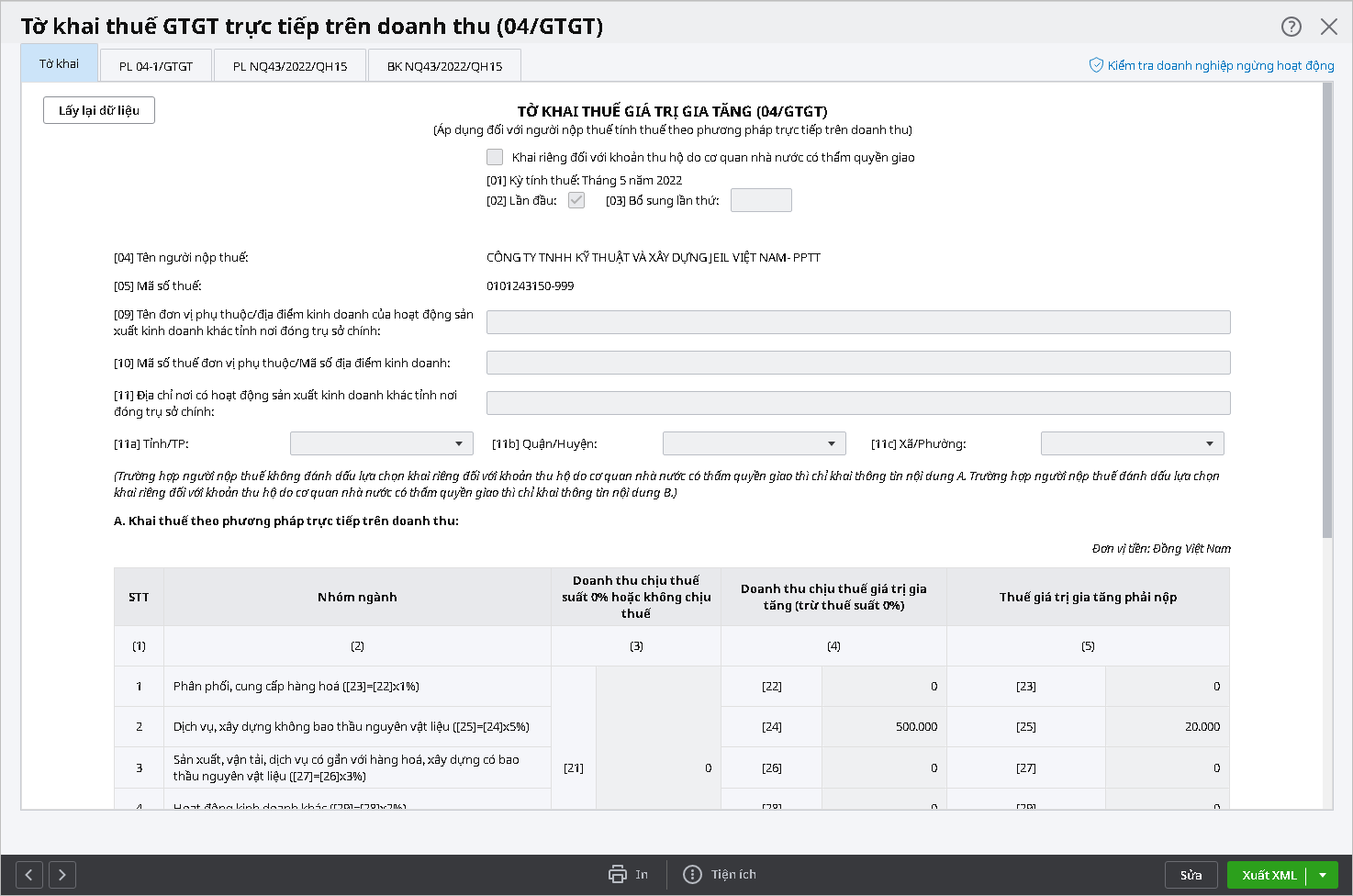

Lưu ý: Kế toán chọn Nhóm ngành nghề thì chứng từ bán hàng mới được lấy lên bảng kê bán ra. Bước 2: Lập Tờ khai thuế GTGT trực tiếp trên doanh thuTrường hợp 1: Lập tờ khai thuế GTGT lần đầu

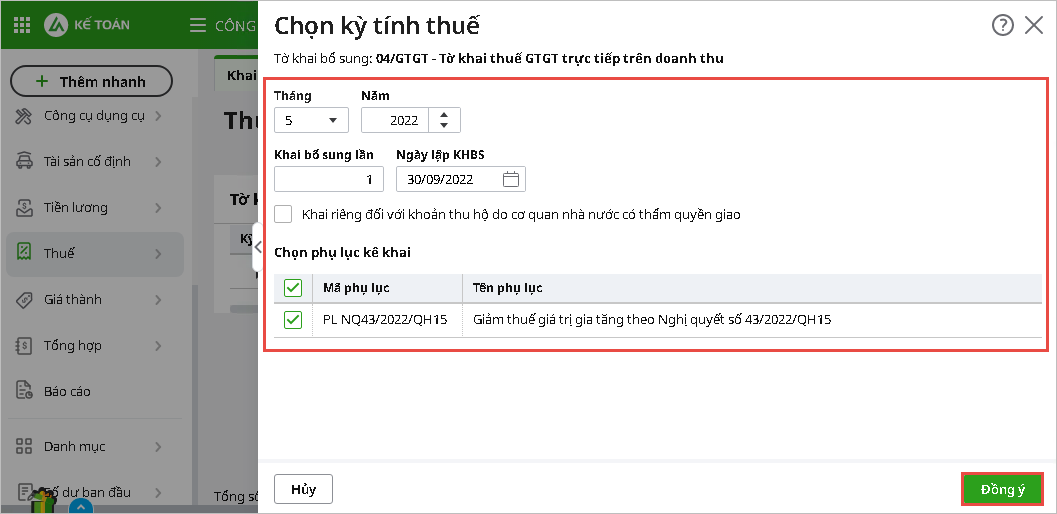

Trường hợp 2. Lập tờ khai thuế GTGT bổ sung

|

5. Lưu ý

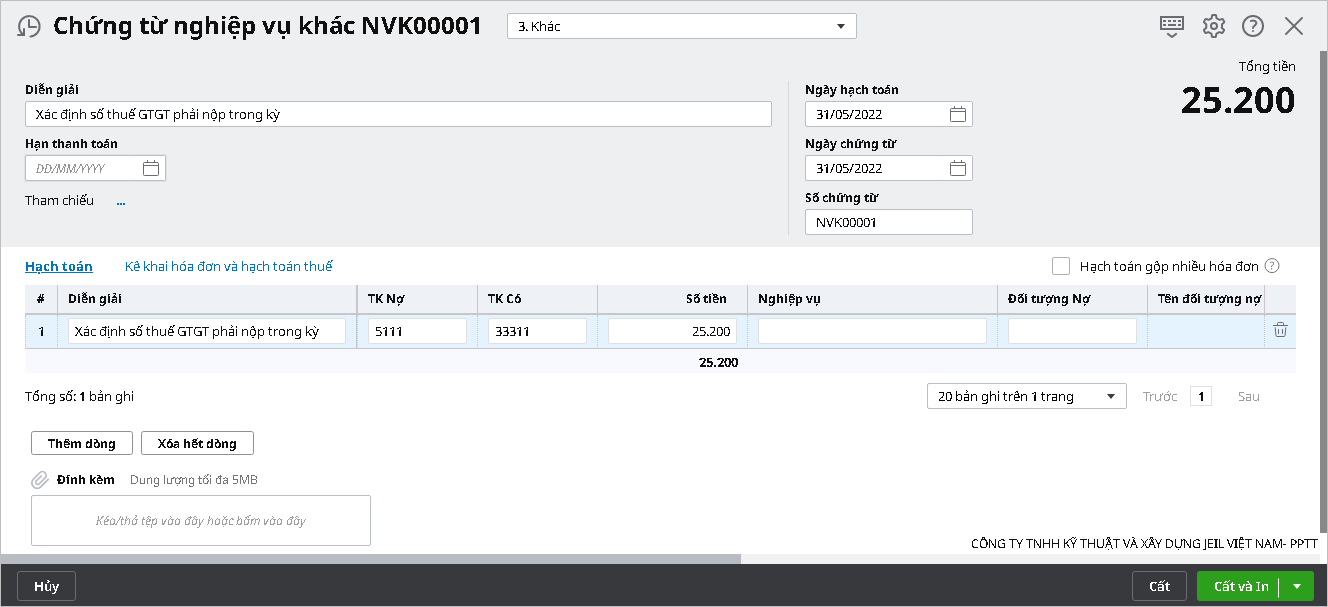

- Với phương pháp kê khai thuế GTGT trực tiếp trên doanh thu, định kỳ cần xác định số thuế GTGT phải nộp. Kế toán thực hiện như sau:

- Vào Nghiệp vụ\ Tổng hợp\ Chứng từ nghiệp vụ khác, khai báo thông tin về số thuế GTGT phải nộp (Lưu ý: không kê khai thông tin tại tab Thuế)

-

- Nhất Cất để lưu lại chứng từ.

- Ngoài ra, kế toán có thể tham khảo thêm hướng dẫn hạch toán bút toán nộp thuế GTGT dưới đây: