2. Các bước thực hiện

Cho phép khai báo các TSCĐ đã được ghi tăng từ trước khi sử dụng phần mềm để tiếp tục theo dõi và tính khấu hao trên phần mềm.

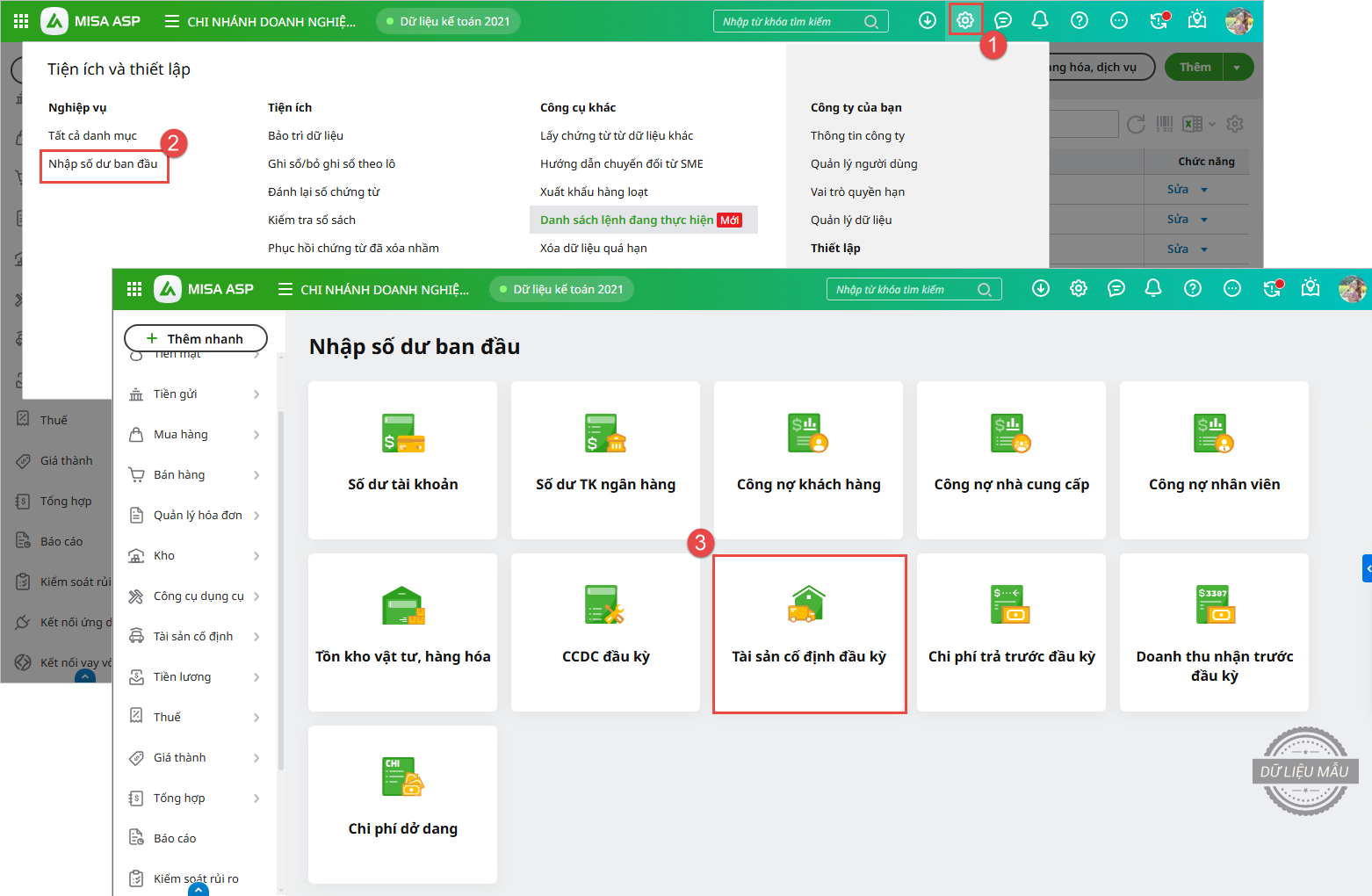

Bước 1: Nhấn biểu tượng bánh răng ⚙️ Các tiện ích và thiết lập\Nhập số dư ban đầu, chọn mục Tài sản cố định đầu kỳ

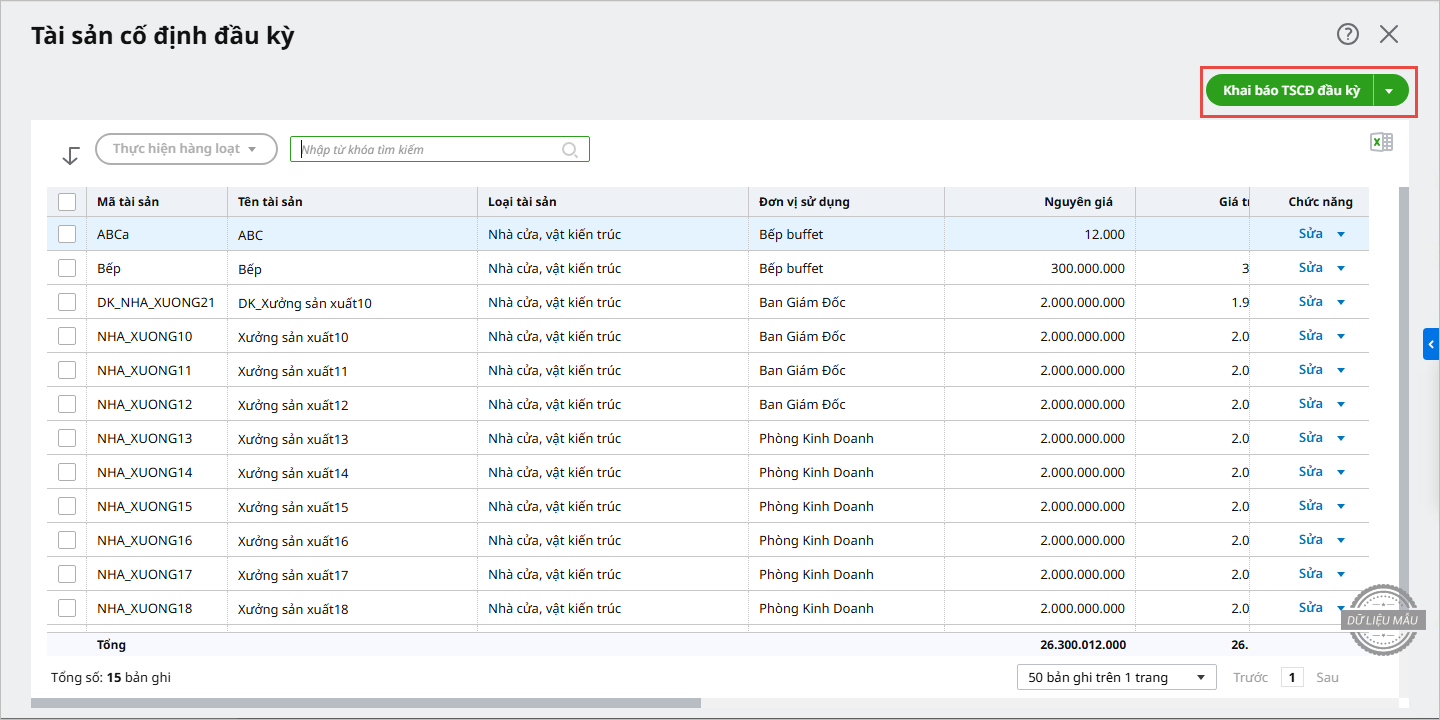

Bước 2: Chọn Khai báo TSCĐ đầu kỳ:

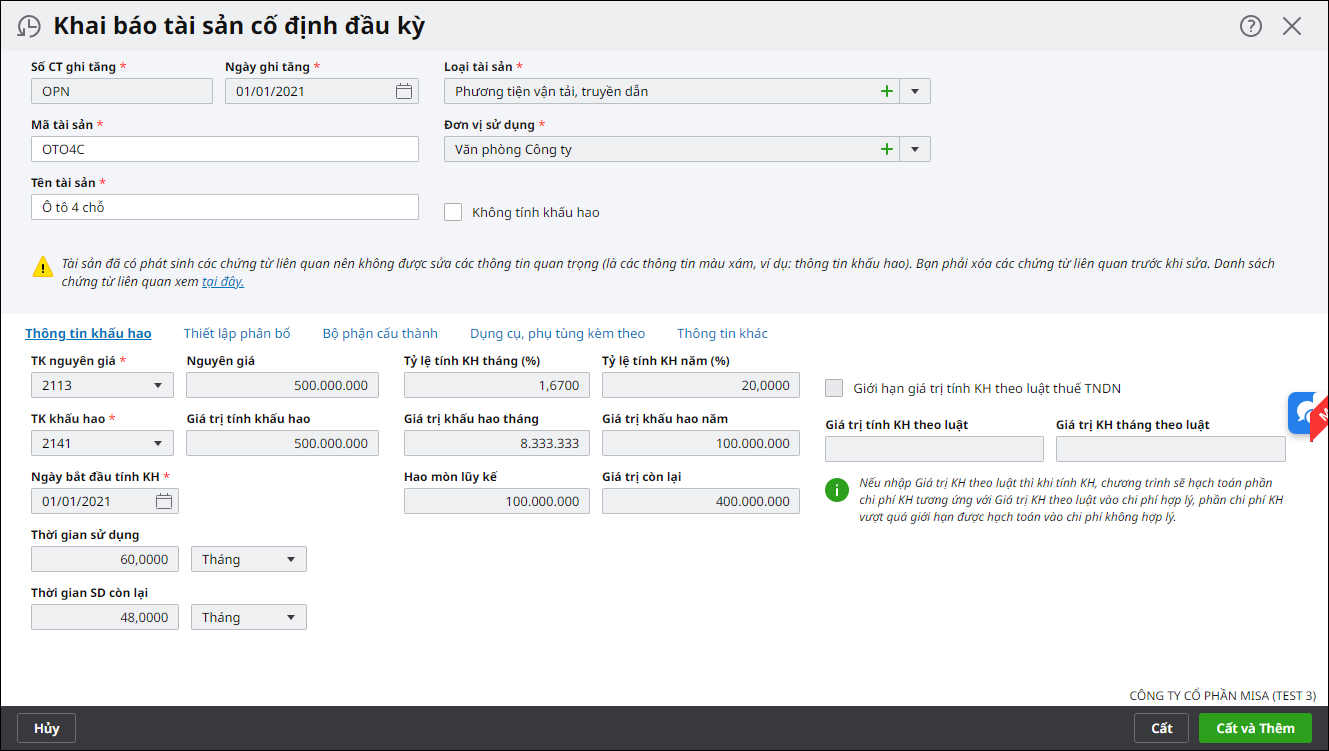

Bước 3: Nhập thông tin chi tiết cho tài sản cố định năm trước

- Nhập các thông tin chi tiết cho tài sản cố định năm trước như: Mã tài sản, Tên tài sản, Ngày ghi tăng, Ngày bắt đầu sử dụng, Nguyên giá, Giá trị tính khấu hao…

Bước 4: Lưu thông tin và kiểm tra trên Sổ tài sản, Ghi tăng

- Sau khi khai báo xong thông tin cho các tài sản cố định năm trước, nhấn Cất, hệ thống sẽ tự động chuyển thông tin các tài sản vừa khai báo sang tab Sổ tài sản để theo dõi.

Lưu ý: NSD có thể thực hiện nhập tài sản cố định đầu kỳ từ Excel nếu có sẵn số liệu trên file Excel. Thao tác chi tiết xem Tại đây.