Tính giá thành theo Phương pháp sản xuất liên tục – Giản đơn

Tính giá thành theo Phương pháp sản xuất liên tục – Giản đơn

Mục lục

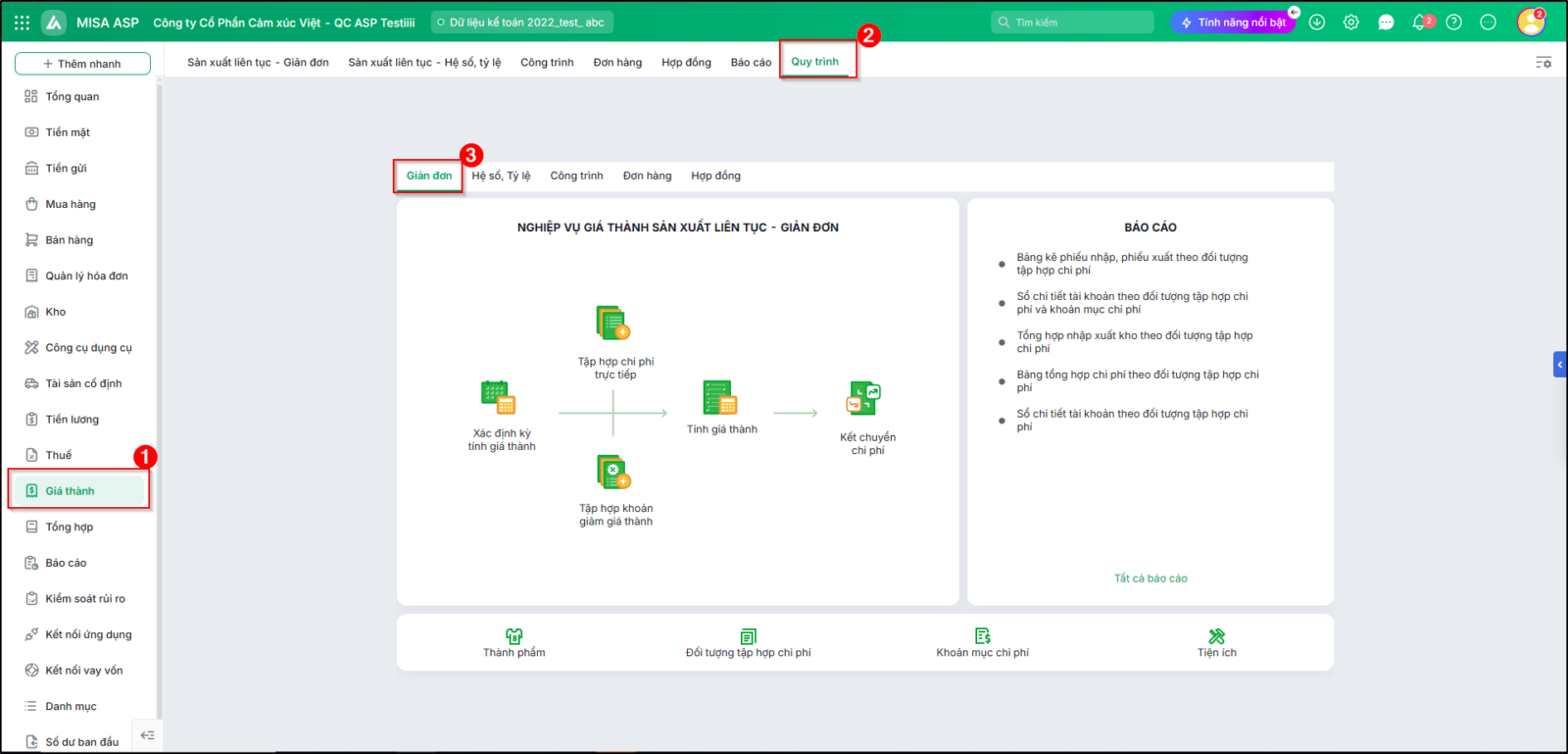

1. Tổng quan

Mục đích: Giúp Anh/Chị hiểu tổng quan về việc áp dụng phương pháp giản đơn để tính giá thành sản phẩm trong doanh nghiệp sản xuất liên tục, khép kín, nơi đối tượng tập hợp chi phí là toàn bộ quy trình sản xuất và đối tượng tính giá thành là sản phẩm hoàn thành.

Nội dung bài viết gồm:

Áp dụng phương pháp giản đơn theo Thông tư 133

Áp dụng phương pháp giản đơn theo Thông tư 200

Ví dụ doanh nghiệp: sản xuất bê tông, cọc bê tông, tấm cách nhiệt, bao bì xốp…

Phạm vi áp dụng: Kế toán giá thành, doanh nghiệp sản xuất liên tục

2. Các bước thực hiện

Phần mềm cho phép tính giá thành theo phương pháp giản đơn theo hai Chế độ kế toán sau: