1. Tổng quan

Mục đích: Hướng dẫn cách hạch toán chi phí đối với hộ kinh doanh nộp thuế thu nhập cá nhân trên thu nhập tính thuế (DT-CP) theo quy định tại thông tư 152/2025/TT-BTC, hiệu lực từ ngày 01/01/2026.

Căn cứ pháp lý: Từ ngày 01/01/2026, tất cả hộ kinh doanh phải ghi sổ kế toán và sử dụng các mẫu sổ theo thông tư 152/2025/TT-BTC.

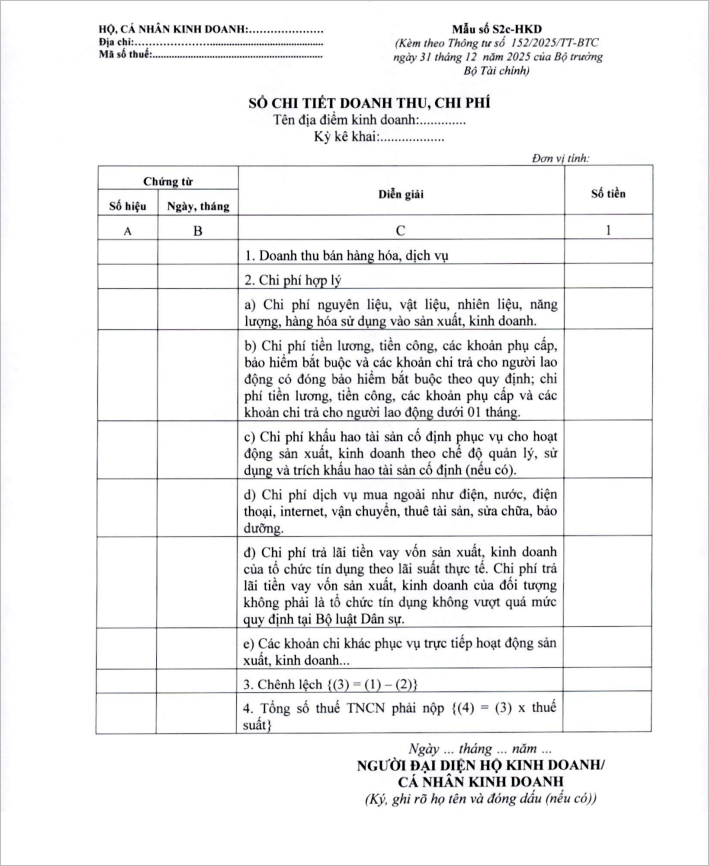

Trong đó Hộ, cá nhân kinh doanh thuộc trường hợp nộp thuế TNCN trên thu nhập tính thuế phải mở Sổ S2c-HKD để xác định thu nhập tính thuế TNCN.

Nội dung: MISA ASP Kế toán đã bổ sung các khoản mục chi phí theo mẫu Sổ S2c-HKD: Sổ chi tiết doanh thu, chi phí. Theo đó, khi lập chứng từ, người dùng cần khai báo đủ và đúng khoản mục chi phí để làm cơ sở tính thuế TNCN.

2. Hướng dẫn trên phần mềm

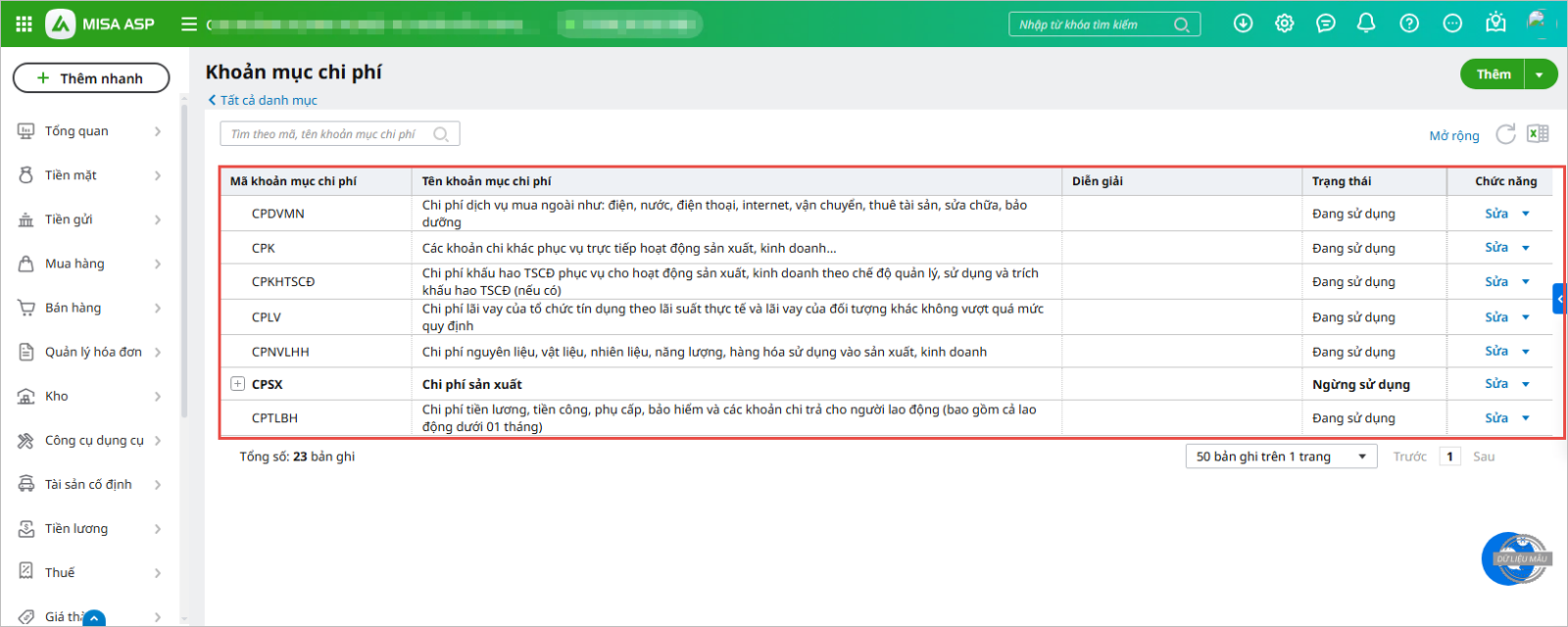

- Trên danh mục khoản mục chi phí, chương trình bổ sung các khoản mục theo quy định tại thông tư 152/2025/TT-BTC:

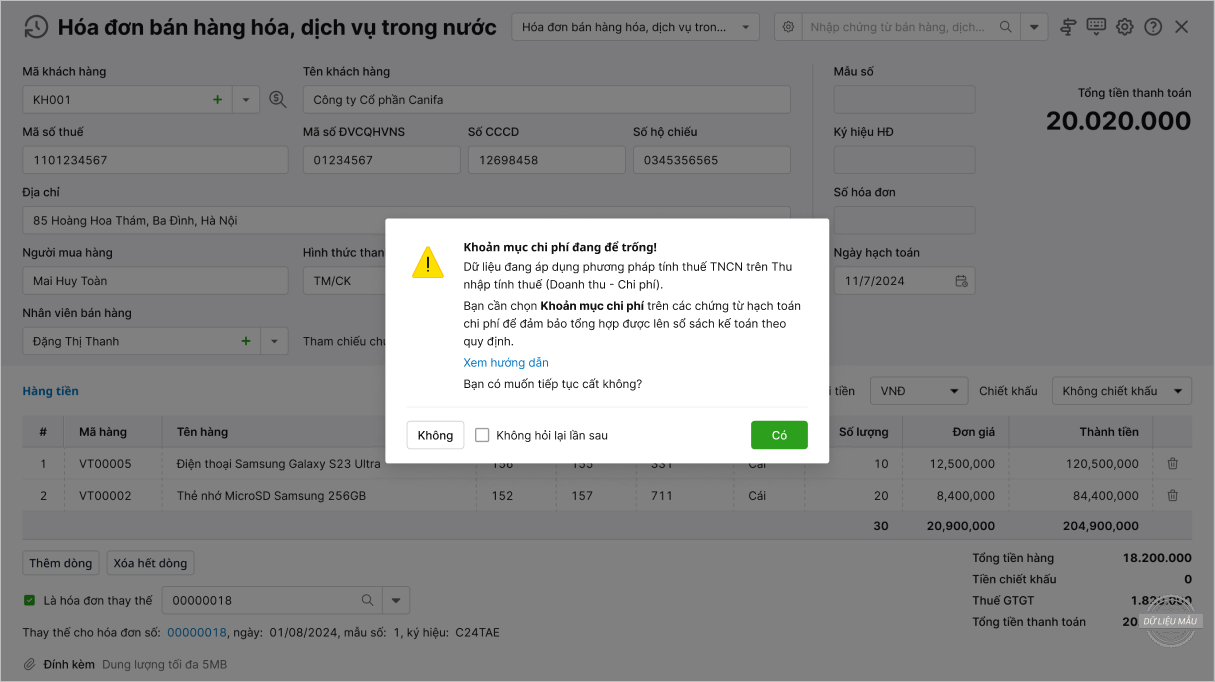

- Khi lập chứng từ, với các dòng chi phí thì người dùng cần tích chọn nhóm chi phí phù hợp để chương trình làm căn cứ tính thuế trên Sổ S2c-HKD: Sổ chi tiết doanh thu, chi phí.

- Trường hợp chưa khai báo khoản mục chi phí thì khi nhấn Cất chứng từ, chương trình sẽ hiển thị cảnh báo để người dùng kiểm tra lại.