3. Cách thực hiện

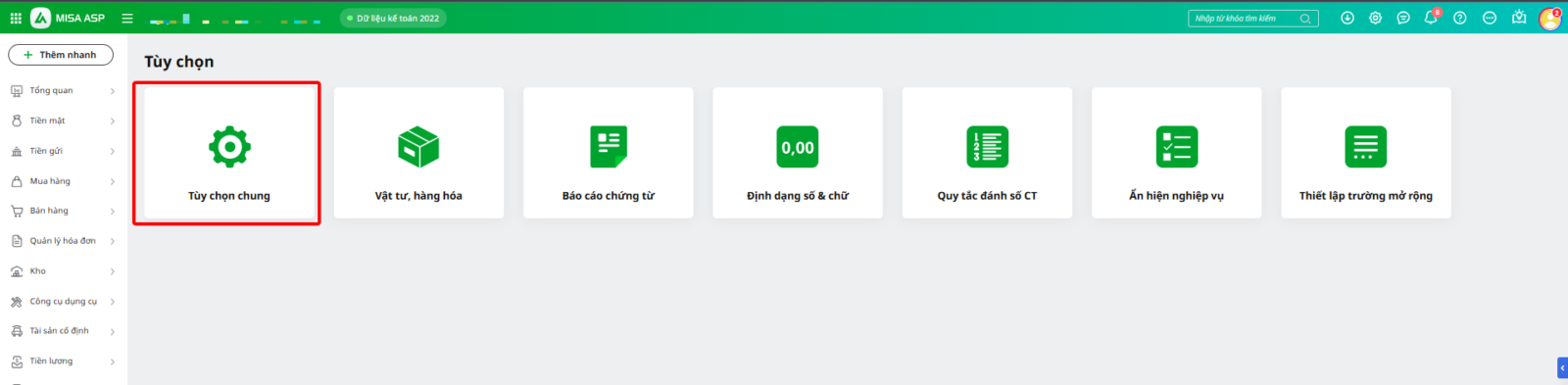

3.1. Dữ liệu mới tạo chưa có phát sinh chứng từ, chưa nhập số dư đầu kỳBước 1: Nhấn vào Tiện ích và thiết lập\Tùy chọn:

Bước 2: Chọn Tùy chọn chung:

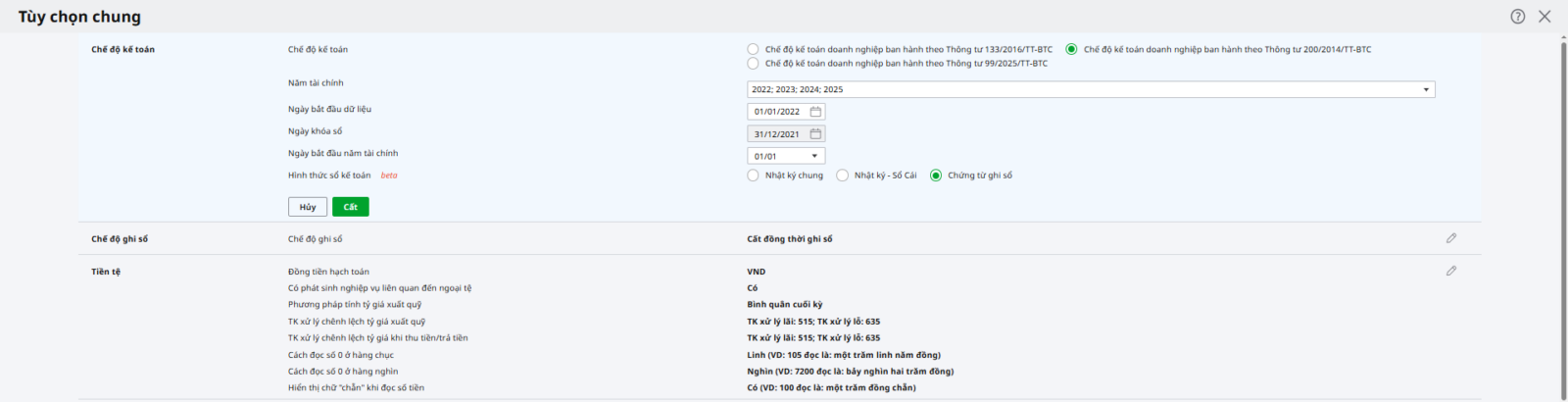

Bước 3: Tại phần Chế độ kế toán, chọn lại thông tư chính xác. Nhấn Cất

3.2. Chuyển dữ liệu từ Thông tư 200 (TT200/2014/TT-BTC) sang Thông tư 133 (TT133/2016/TT-BTC)Bước 1: Vào Các tiện ích và thiết lập\Tùy chọn\Tùy chọn chung để xem thông tin dữ liệu.

Bước 2: Tạo dữ liệu theo TT133 có các thông tin ban đầu tương tự dữ liệu theo TT200 (chỉ khác về thông tin chế độ kế toán áp dụng) theo hướng dẫn Tại đây.

Bước 3: Thực hiện lấy chứng từ từ dữ liệu khác theo hướng dẫn tại đây. Bước 4: Sau khi thực hiện lấy chứng từ từ dữ liệu khác thì cần thực hiện:

Lưu ý: Các tài khoản hạch toán chi phí sản xuất (621, 622, 623, 627) sẽ được chuyển vào tài khoản 154.

Bước 5: Sau khi thực hiện xong các thao tác trên thì kiểm tra lại báo cáo để đảm bảo số liệu đã được chuyển sang đúng:

3.3. Chuyển dữ liệu từ Thông tư 133 (TT133/2016/TT-BTC) sang Thông tư 200 (TT200/2014/TT-BTC)Bước 1: Ghi nhận lại các thông tin cơ bản về dữ liệu đã tạo → Để tạo dữ liệu mới theo T200/2014/TT-BTC trùng khớp với thông tin của dữ liệu cần chuyển đổi từ Thông tư 133,Tiện ích và thiết lập\Tùy chọn\Tùy chọn chung để xem thông tin dữ liệu:

Bước 2: Tạo dữ liệu theo TT200 có các thông tin ban đầu tương tự dữ liệu theo TT133 (chỉ khác về thông tin chế độ kế toán áp dụng) theo hướng dẫn Tại đây. Bước 3: Thực hiện lấy chứng từ từ dữ liệu khác theo hướng dẫn tại đây.

Bước 4: Sau khi thực hiện lấy chứng từ từ dữ liệu khác thì cần thực hiện:

Bước 5: Sau khi thực hiện xong các thao tác trên thì kiểm tra lại báo cáo để đảm bảo số liệu đã được chuyển sang đúng:

|