3. Các bước thực hiện

Bước 1: Hạch toán tạm tính thuế TNDN hàng quý

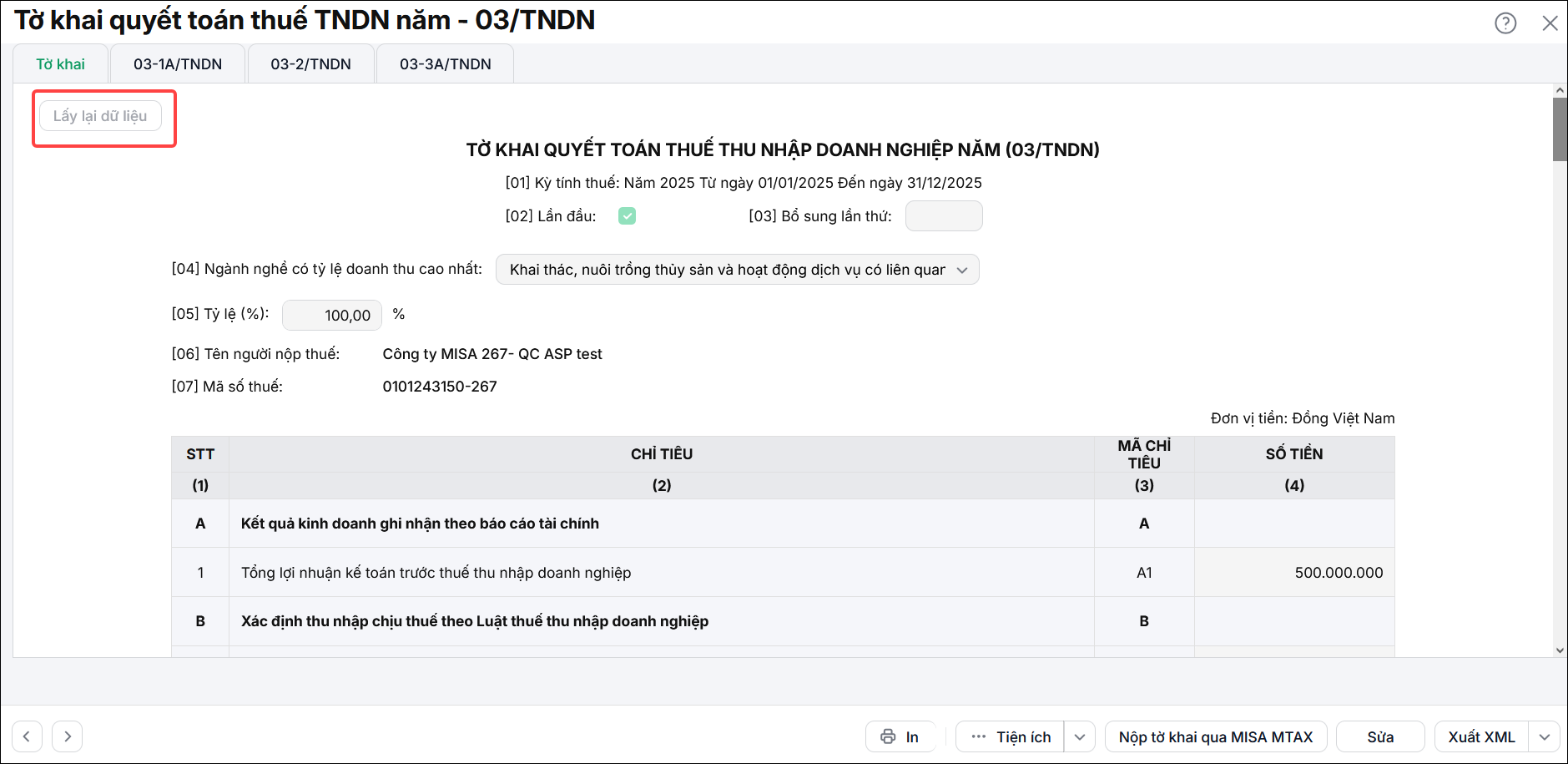

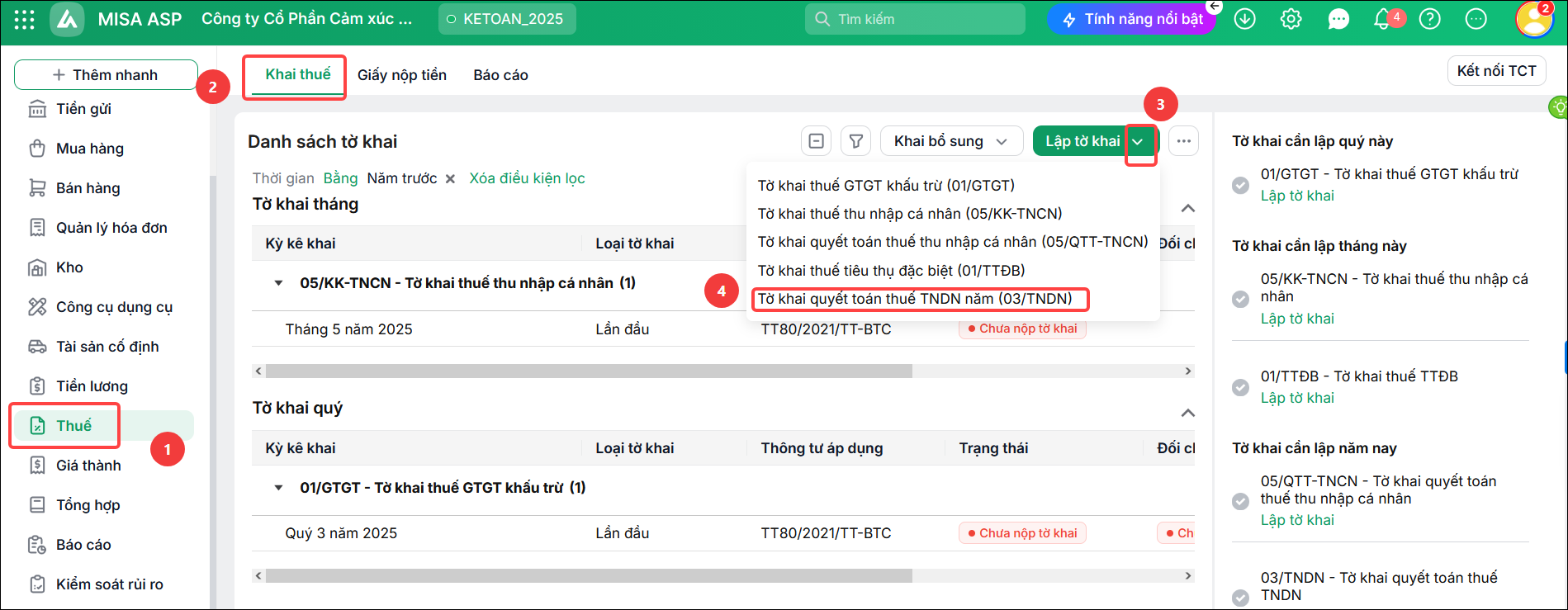

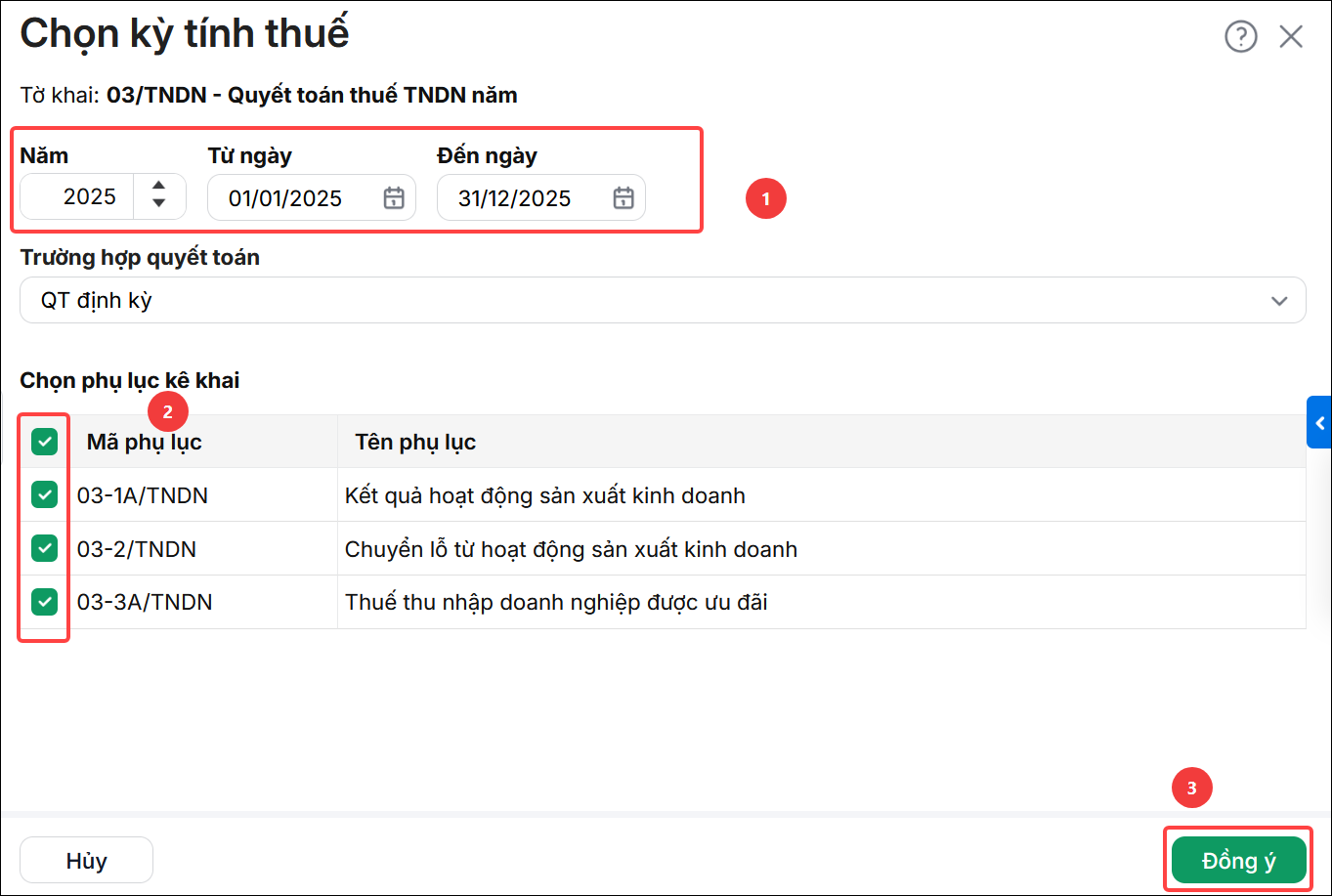

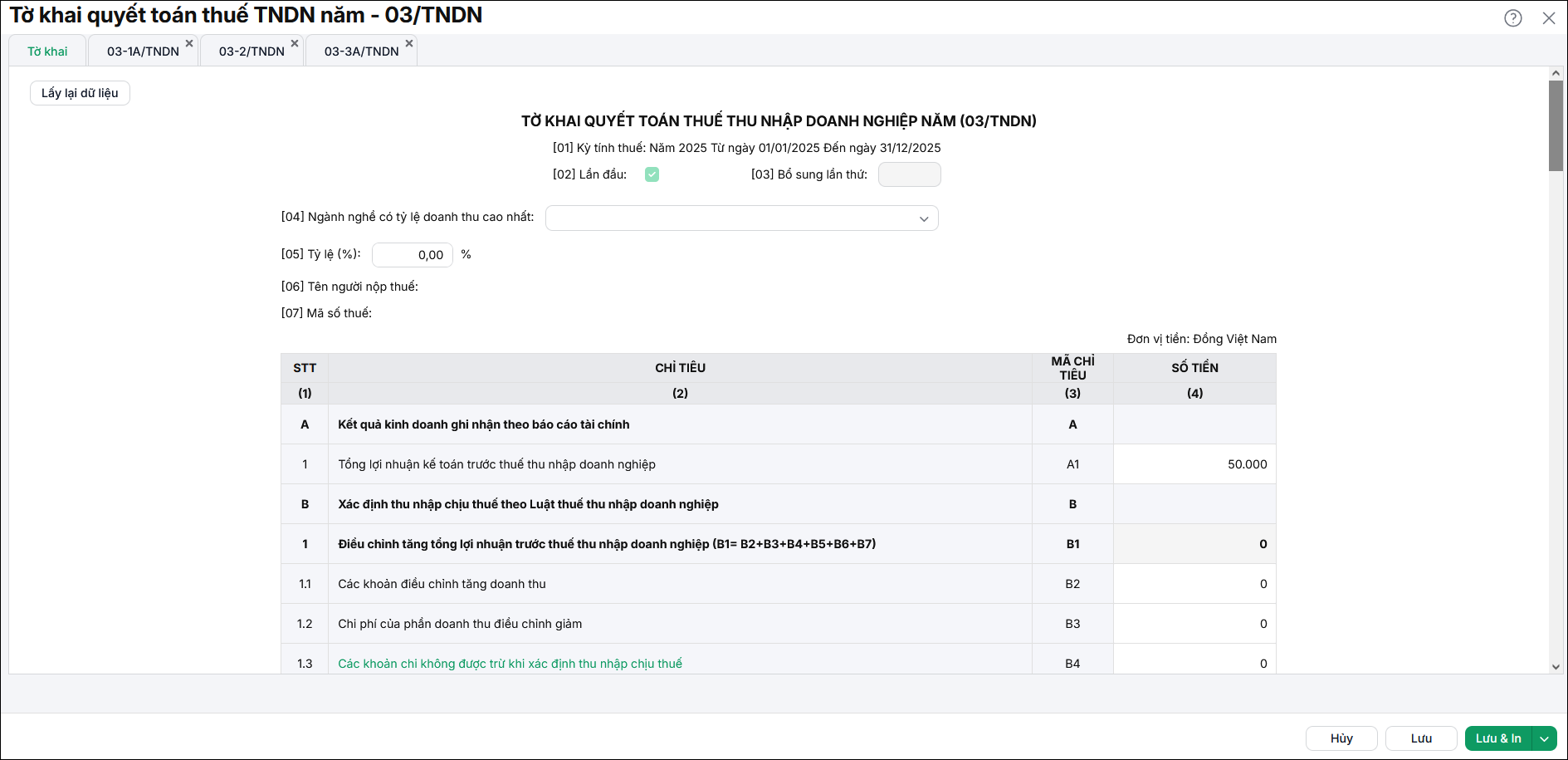

Bước 2: Cuối năm lập tờ khai quyết toán thuế TNDN

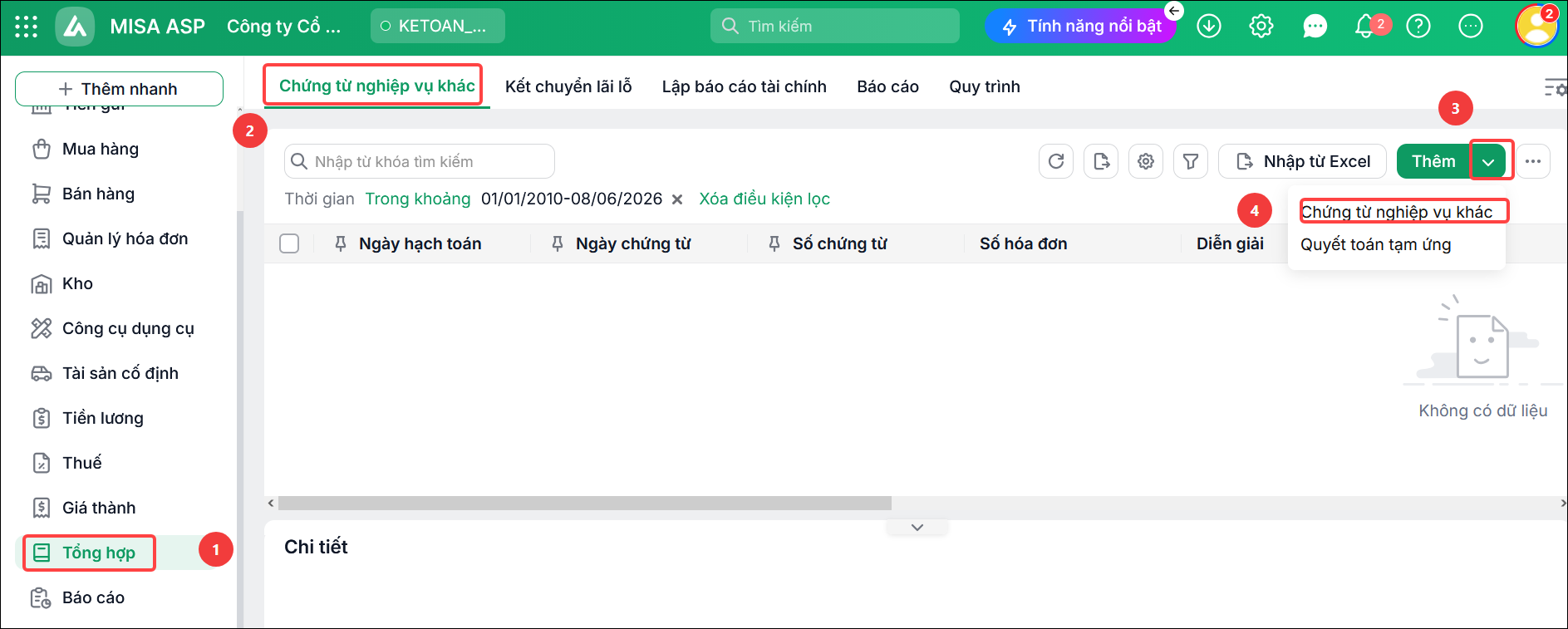

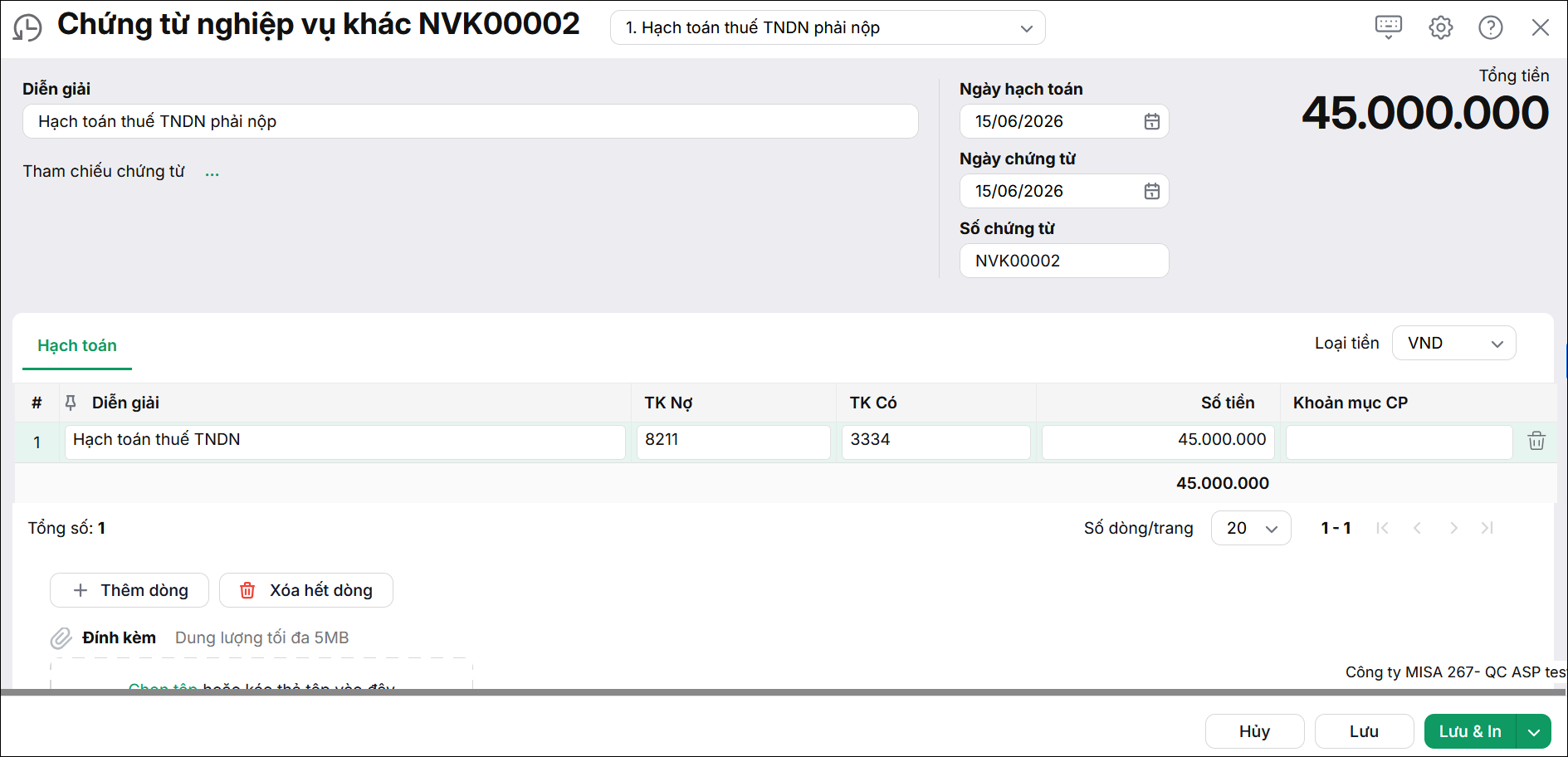

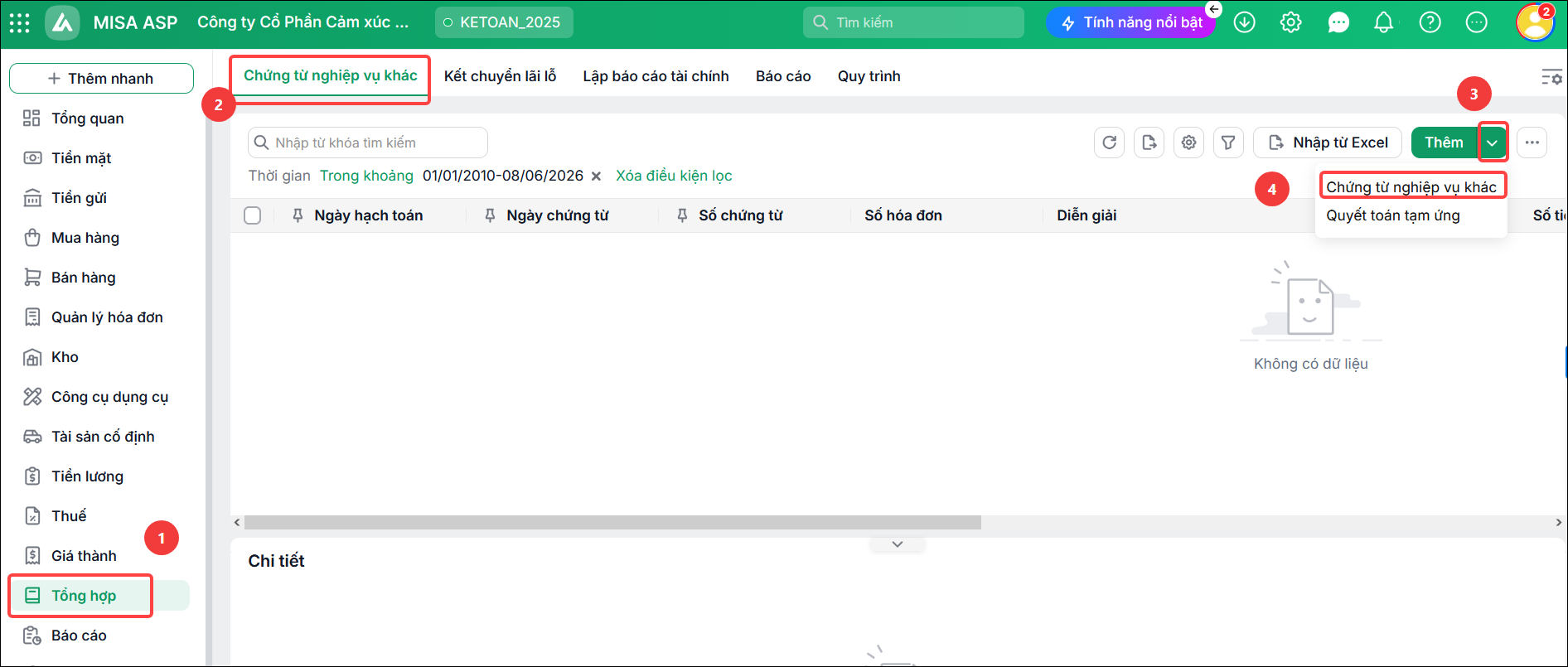

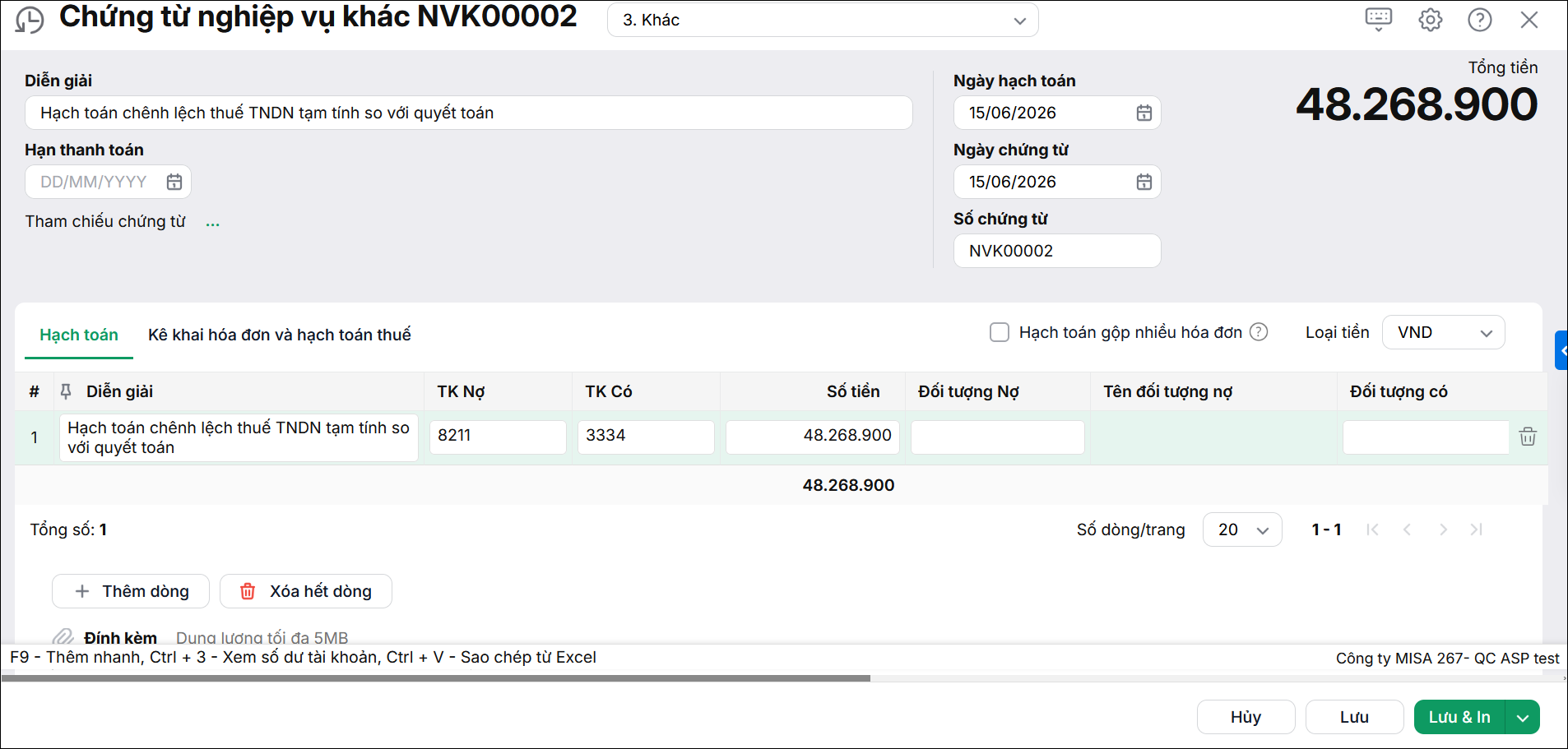

Bước 3: Hạch toán chênh lệch giữa số thuế TNDN tạm tính với số được quyết toán

|

4. Lưu ý

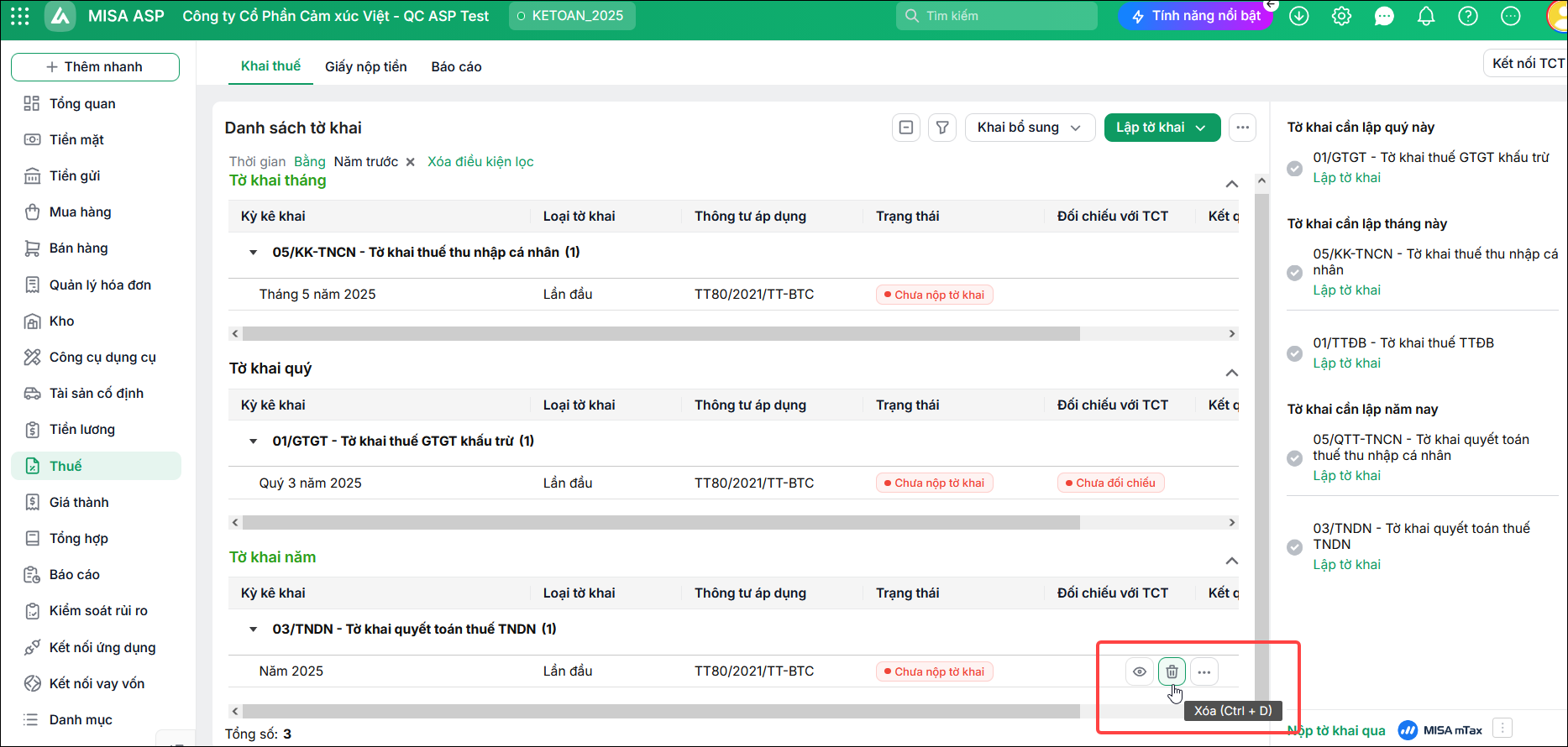

Để chỉnh sửa số liệu làm ảnh hưởng số liệu tờ khai thuế TNDN thì trỏ chuột vào dòng tờ khai nhấn vào biểu tượng Xóa tờ khai lập lại hoặc mở tờ khai lên nhấn Sửa và Lấy lại dữ liệu tờ khai đã lập.