1. Tổng quan

Mục đích: Hướng dẫn kiểm tra và xử lý khi tổng số dư tiền gửi ngân hàng tại phân hệ ngân hàng không khớp với số tồn trên sổ tiền gửi ngân hàng.

Biểu hiện:

Tổng số dư tiền gửi ngân hàng xem tại phân hệ ngân hàng không bằng với số tồn trên sổ tiền gửi ngân hàng.

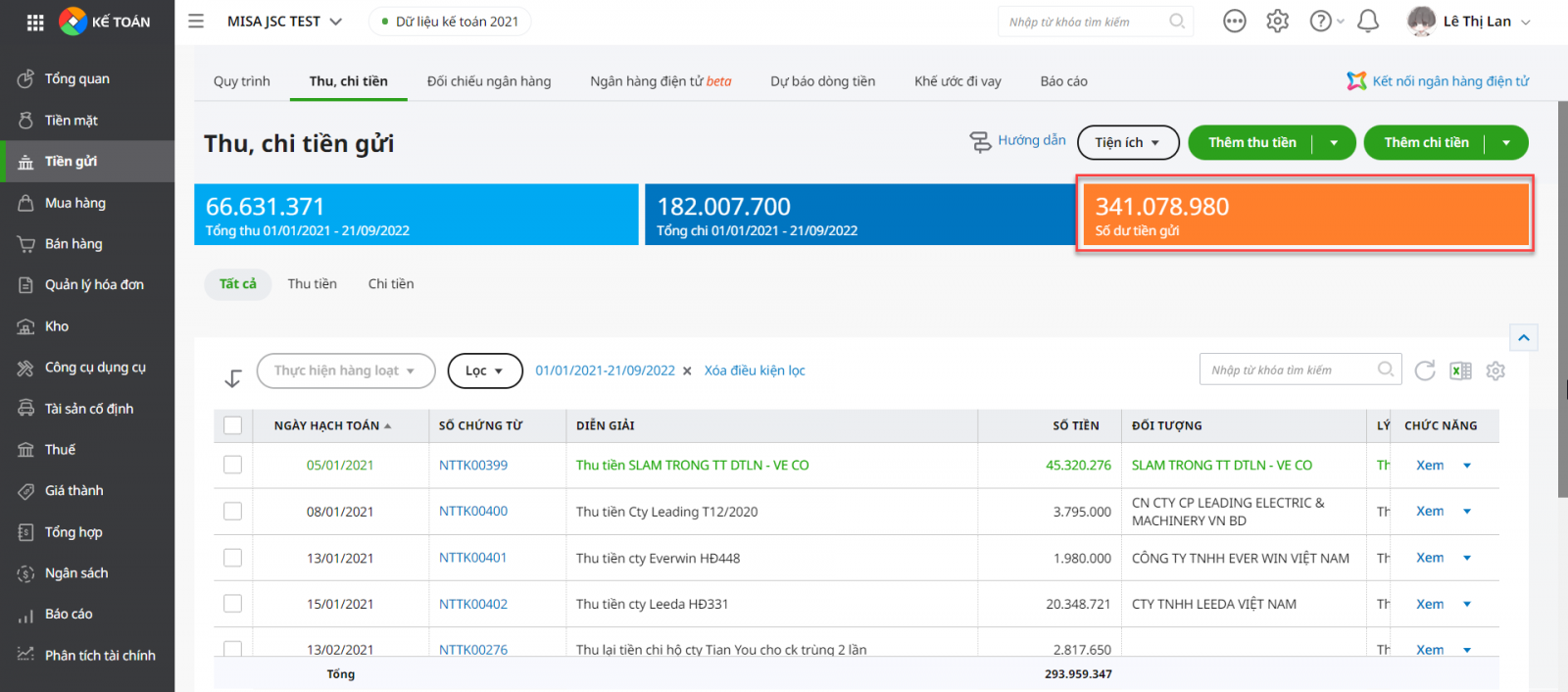

Ví dụ: Tổng số dư tiền gửi ngân hàng xem tại phân hệ ngân hàng đến ngày 31/12/2021 đang hiển thị là: 341.078.980 VND

Nhưng khi xem số tồn trên sổ tiền gửi ngân hàng là: 412.578.980 VND

Nội dung:

Biểu hiện:

Tổng số dư tiền gửi ngân hàng xem tại phân hệ ngân hàng không bằng với số tồn trên sổ tiền gửi ngân hàng.

Ví dụ: Tổng số dư tiền gửi ngân hàng xem tại phân hệ ngân hàng đến ngày 31/12/2021 đang hiển thị là: 341.078.980 VND

Nhưng khi xem số tồn trên sổ tiền gửi ngân hàng là: 412.578.980 VND

Nội dung:

- Nguyên nhân dẫn đến chênh lệch số dư giữa phân hệ ngân hàng và sổ tiền gửi ngân hàng.

- Các bước kiểm tra và xử lý chứng từ hạch toán sai ngày.

Phạm vi áp dụng: Kế toán, thủ quỹ, kiểm soát viên

2. Nguyên nhân và cách kiểm tra

2.1 Nguyên nhân

Do cách lấy số liệu của hai phần khác nhau:

- Tổng số dư tiền gửi trên phân hệ ngân hàng là số tồn tính đến ngày chứng từ cuối cùng được hạch toán trên dữ liệu (bao gồm tất cả các chứng từ).

- Số tồn trên sổ tiền gửi ngân hàng là số tồn tính đến ngày cuối cùng trên kỳ báo cáo (chỉ bao gồm các chứng từ trong khoảng thời gian chọn xem báo cáo).

2.2 Cách kiểm tra

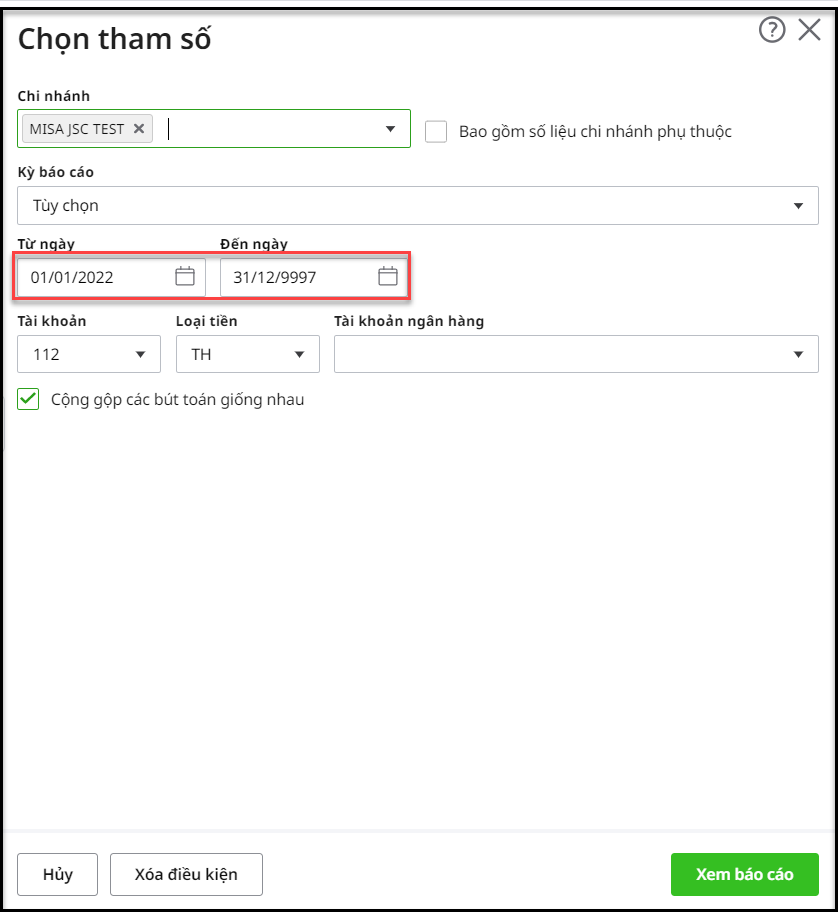

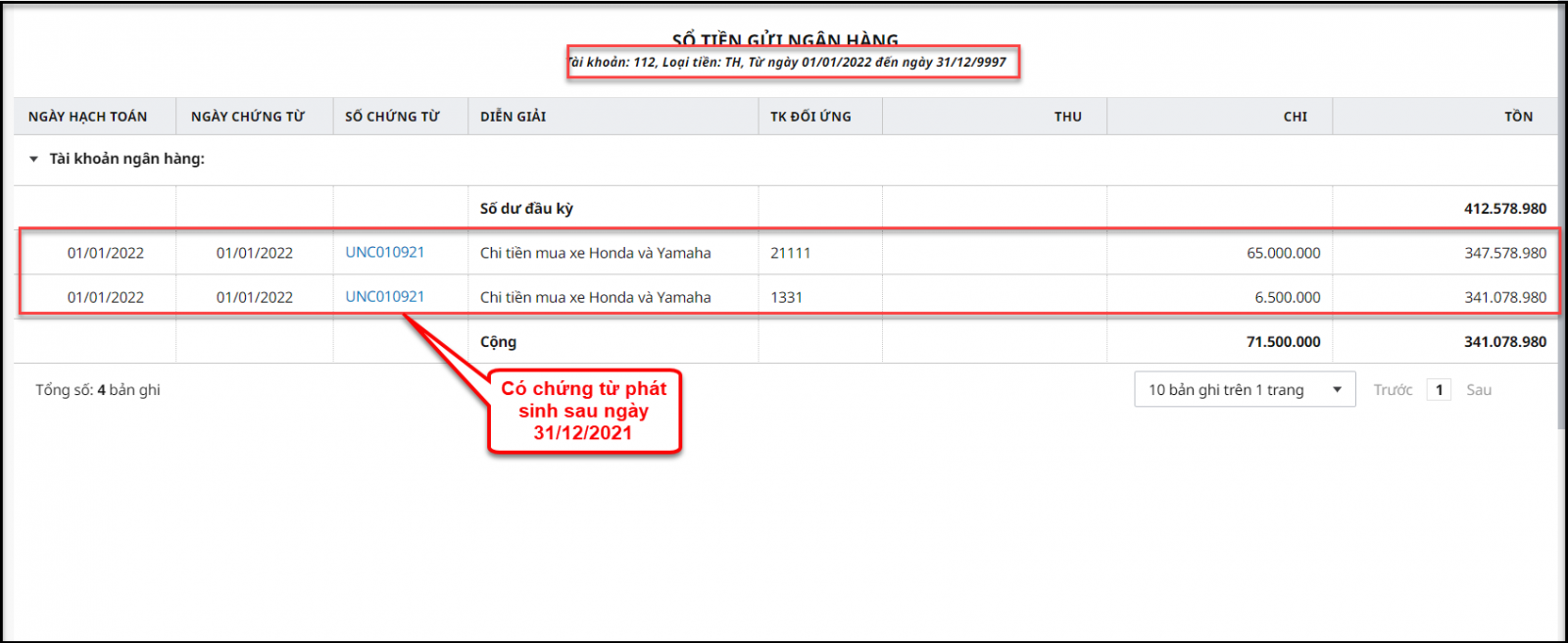

- Khi xem báo cáo Sổ tiền gửi ngân hàng, chọn khoảng thời gian từ ngày 01/01/2022 đến ngày 31/12/9997 (khoảng thời gian sau năm 2021) để kiểm tra có chứng từ nào hạch toán sau ngày đang xem hay không.

- Sửa lại ngày hạch toán chứng từ nếu phát hiện ngày hạch toán bị sai.