2. Hướng dẫn thực hiện

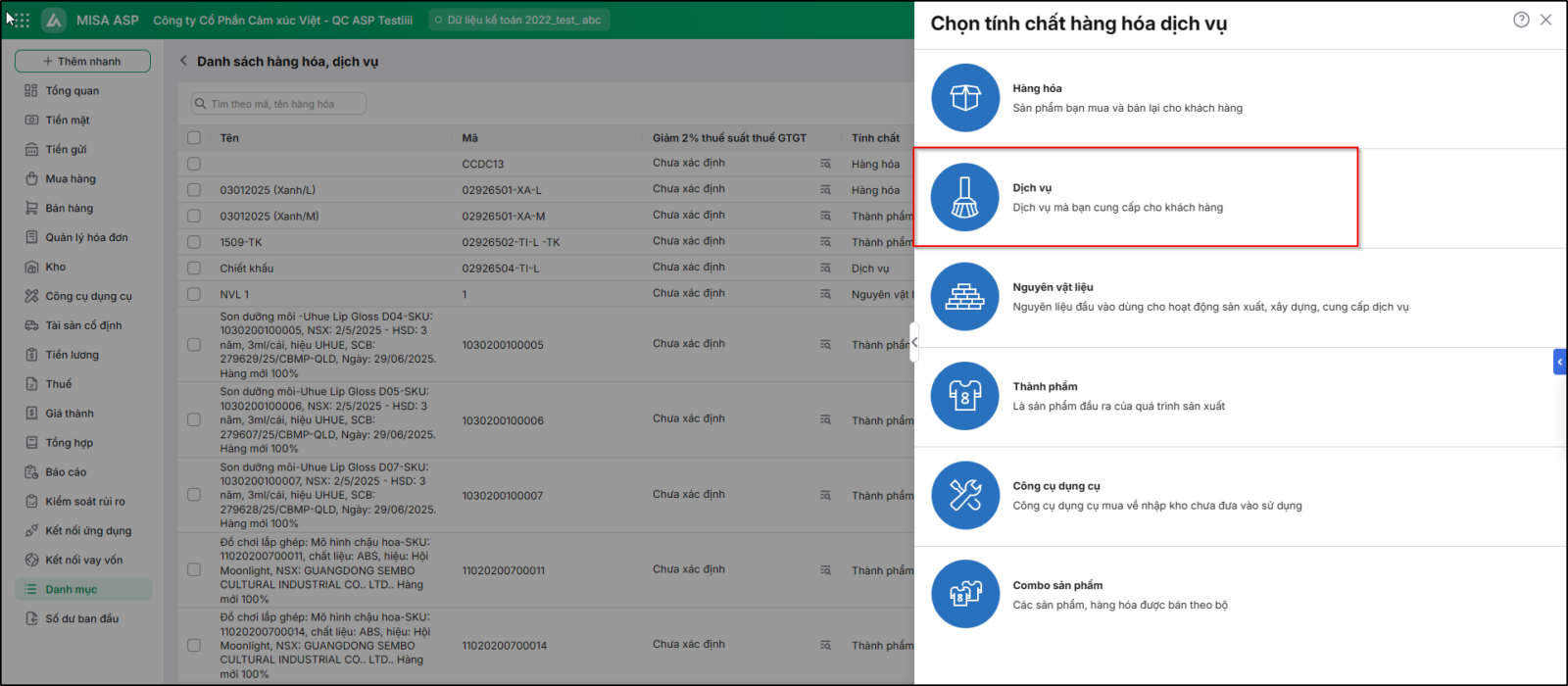

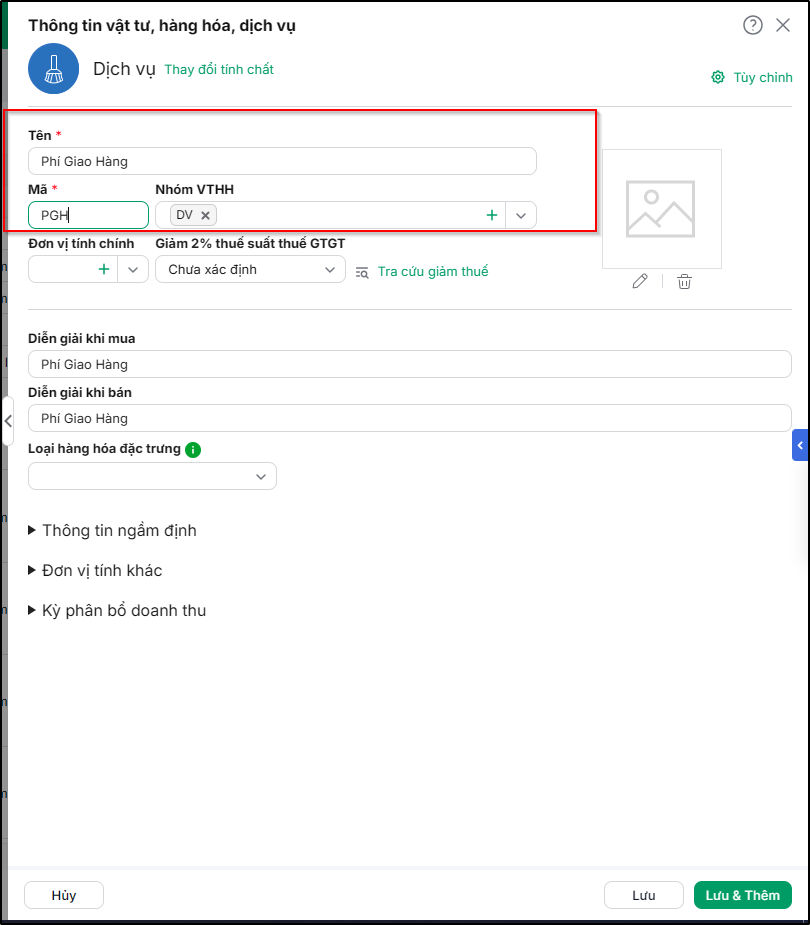

2.1. Trường hợp người bán muốn thể hiện khoản chi phí bán hàng lên hóa đơnĐể ghi nhận chi phí phát sinh khi bán hàng và thể hiện khoản chi phí này trên hóa đơn xuất cho khách hàng, Anh chị thực hiện theo các bước sau: Bước 1: Khai báo mã hàng thể hiện cho chi phí khi bán hàng

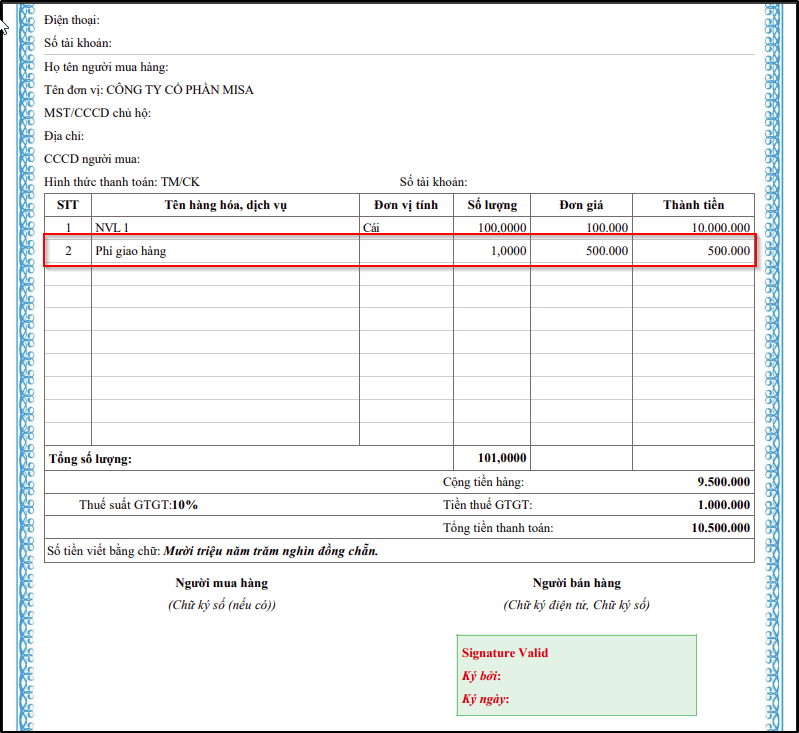

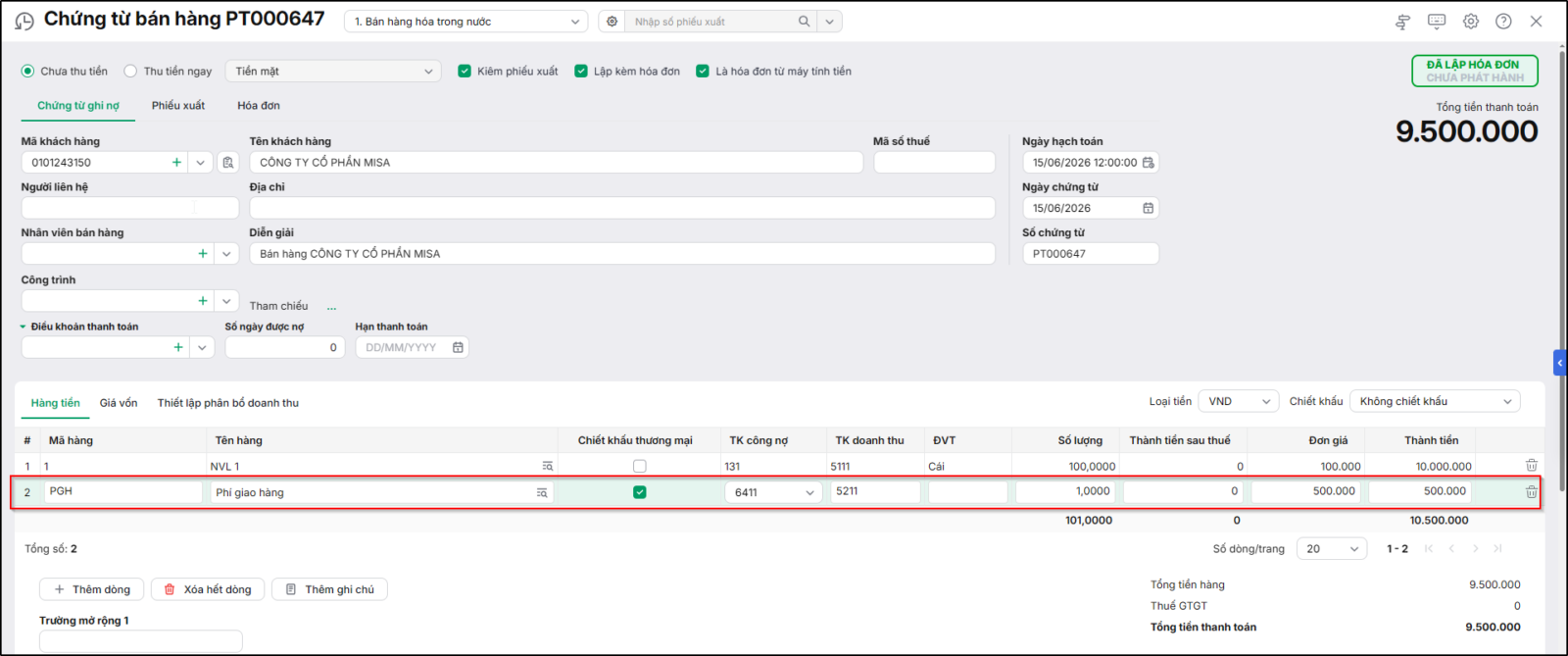

Bước 2: Lập chứng từ bán hàng ghi nhận doanh thu và xuất hóa đơn

Ví dụ: Dưới đây là các bút toán kế toán cần thực hiện khi lập hóa đơn bán hàng có phát sinh chi phí vận chuyển (do người mua vận chuyển), trong đó người bán là bên chịu phí, công nợ bù trừ trực tiếp :

Nợ TK 641: 500.000

Có TK 131: 500.000

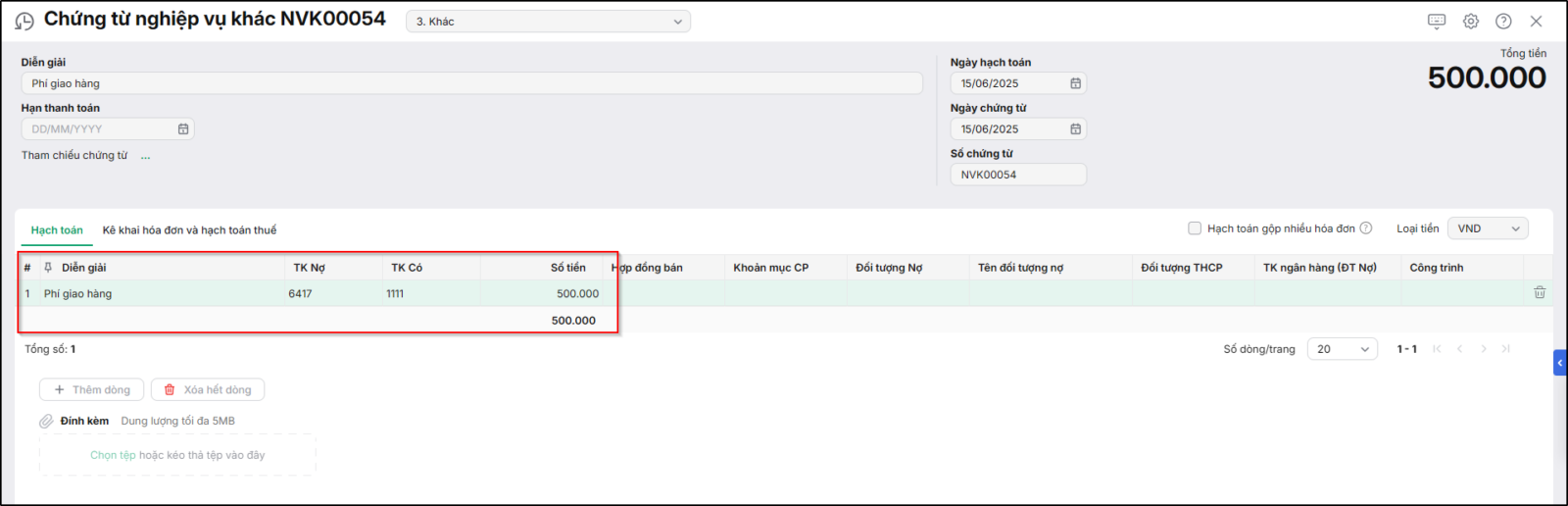

2.2. Trường hợp người bán không cần thể hiện khoản chi phí bán hàng lên hóa đơnNếu không cần thể hiện khoản chi phí bán hàng (phí giao hàng, phí trưng bày…) lên hóa đơn, Anh chị có thể tách riêng khoản chi phí này hạch toán ở Chứng từ nghiệp vụ khác hoặc Phiếu chi, Ủy nhiệm chi: Nợ TK 641 Có TK 111, 112, 131 (nếu phát sinh chi phí vận chuyển do người bán chi trả cho đơn vị vận chuyển chính là bên mua bù trừ công nợ phải thu)

|