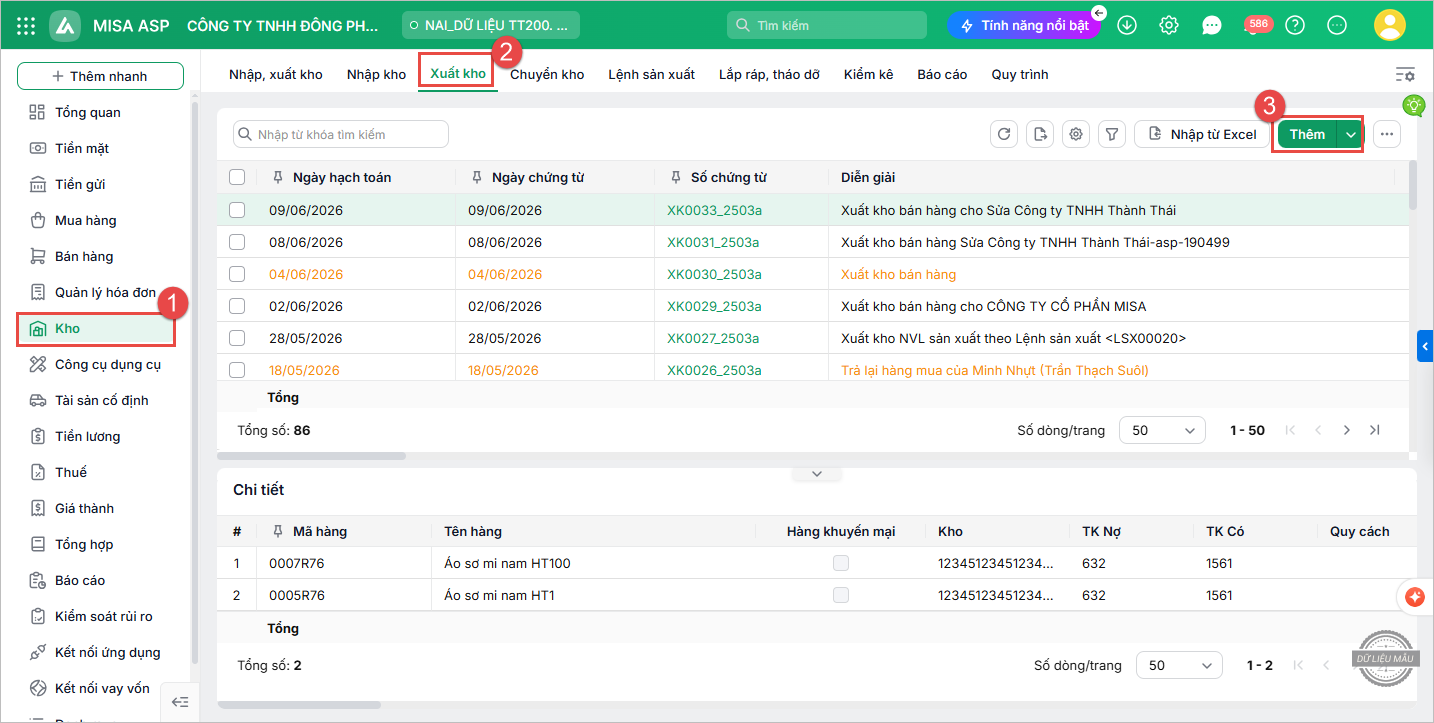

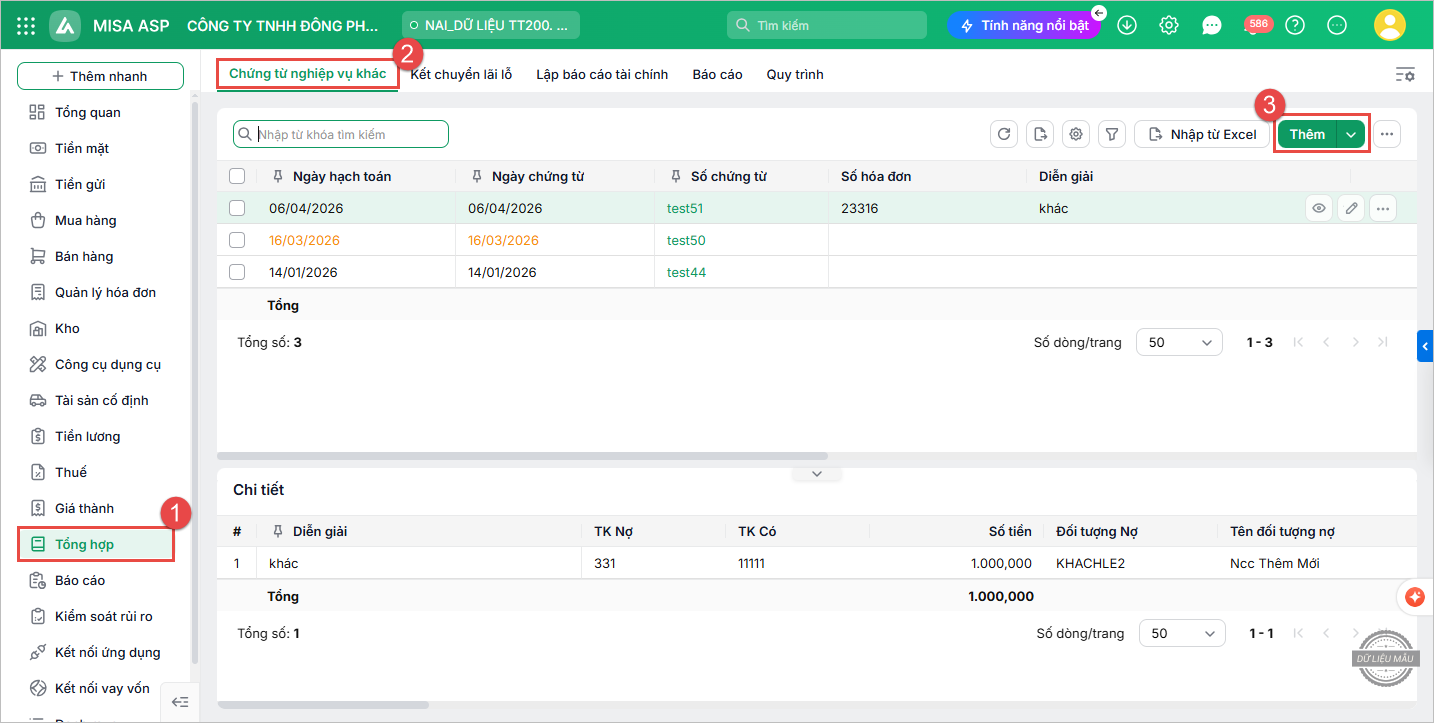

4. Các bước thực hiện

Nghiệp vụ “Xuất kho hàng bán đem đi biếu, tặng hoặc đưa vào sử dụng ngay” được thực hiện trên phần mềm như sau:

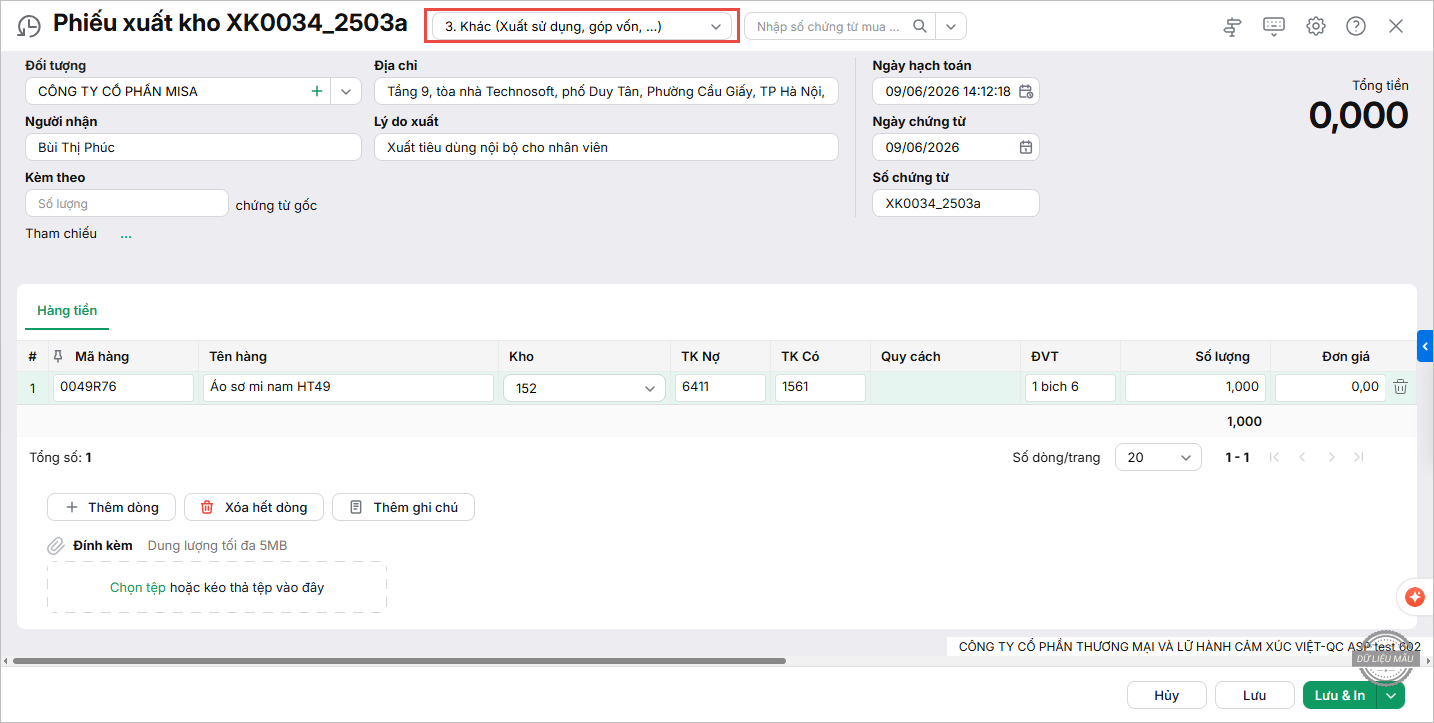

4.1 Lập Phiếu xuất kho

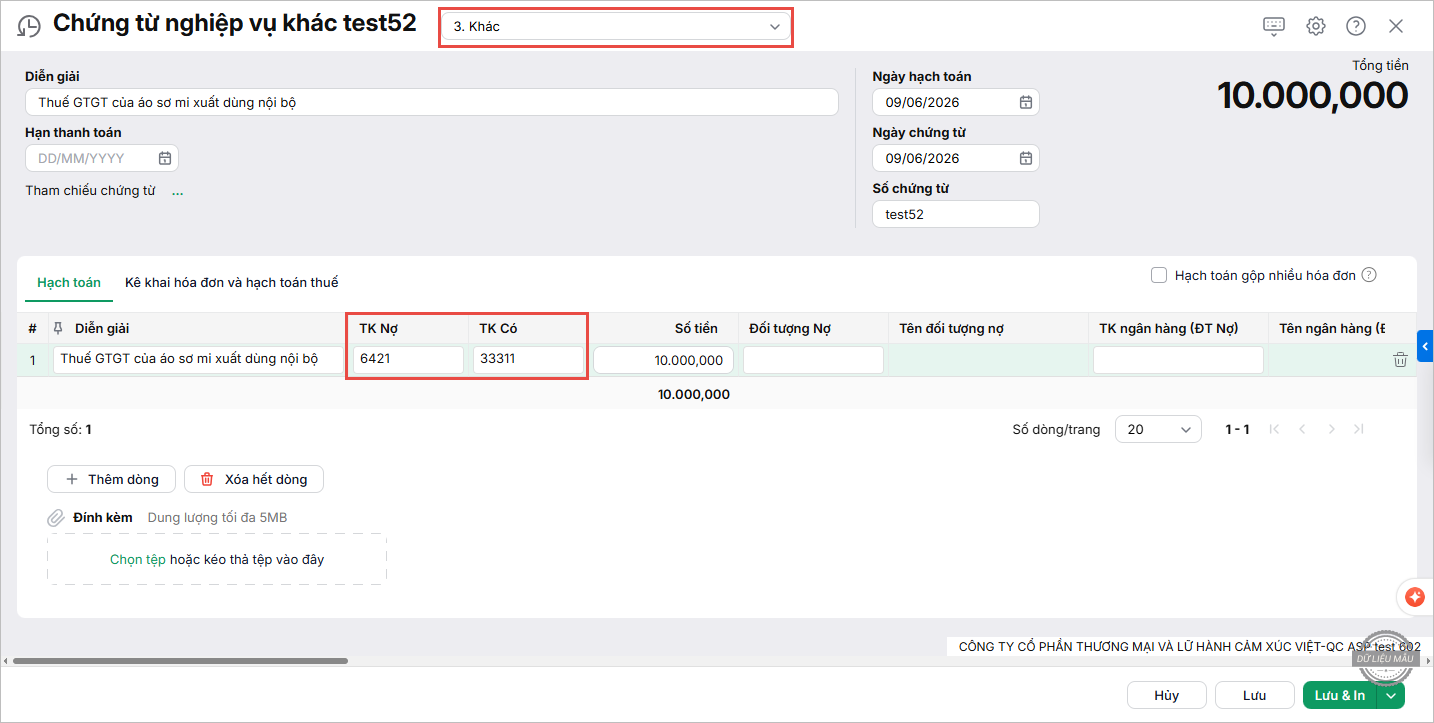

Nợ TK 641 (Thông tư 99)

Lưu ý:

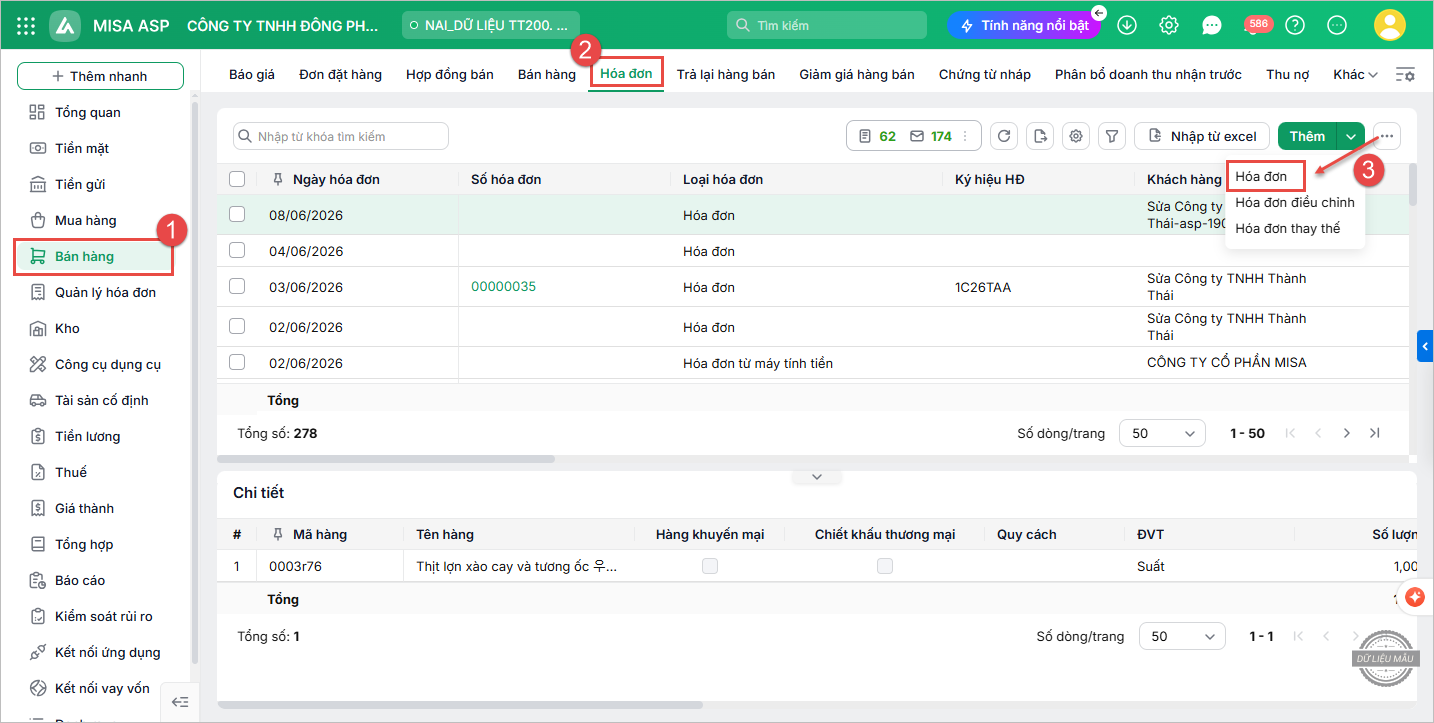

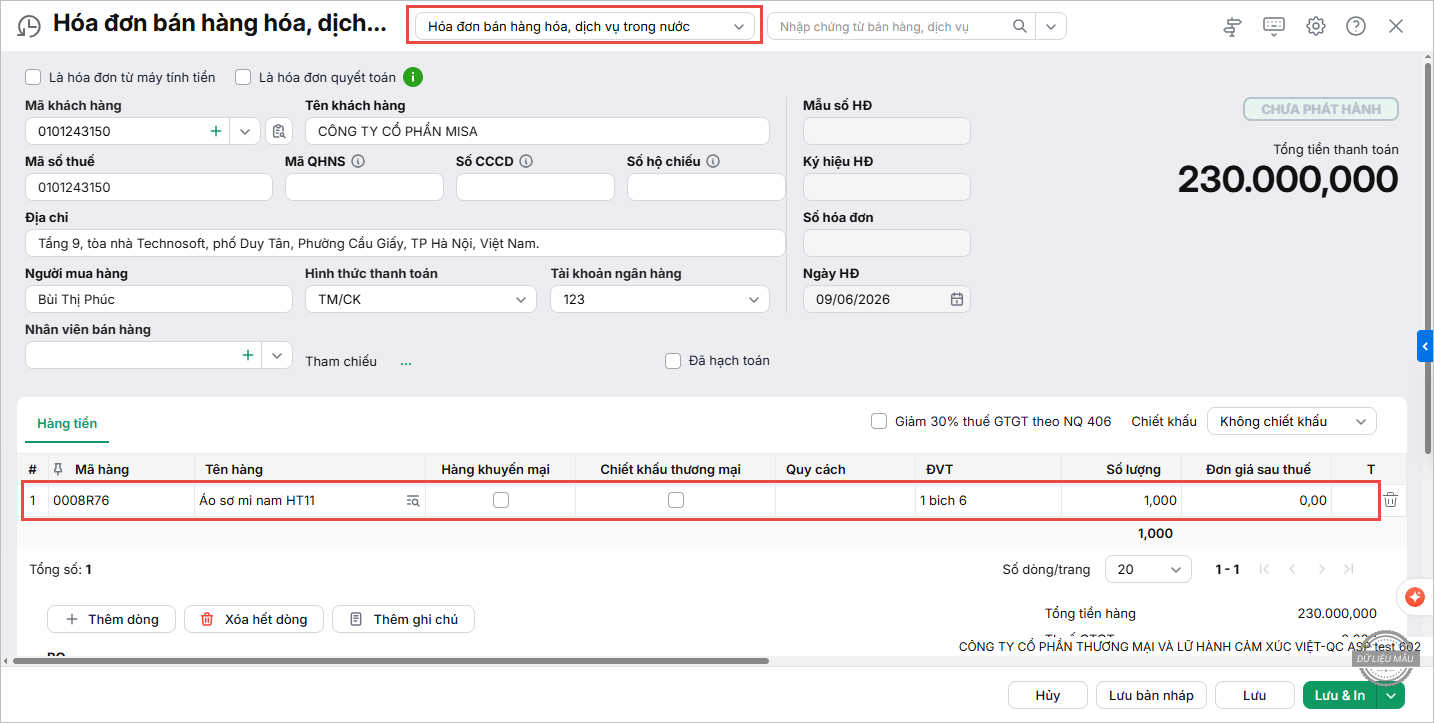

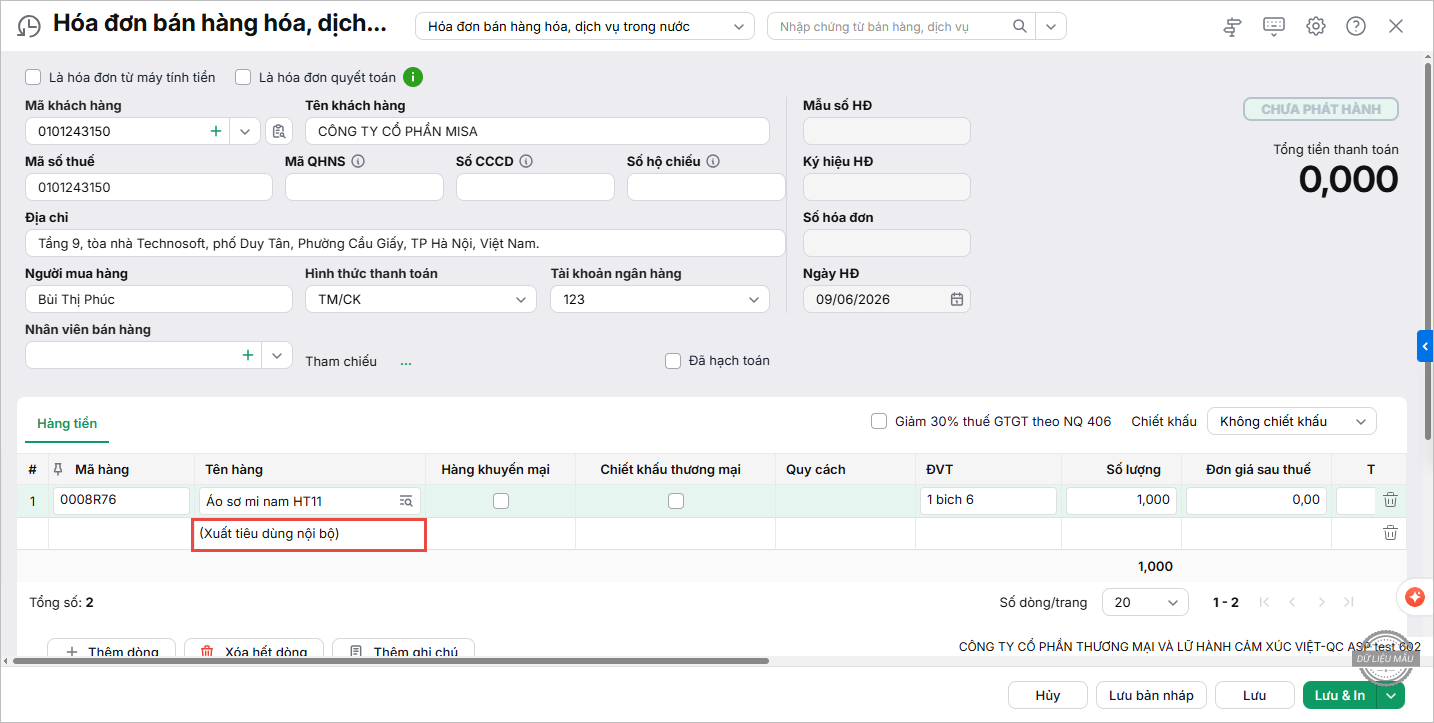

4.2 Lập và xuất hóa đơn GTGT

4.3 Hạch toán Thuế GTGT

|