2. Các bước thực hiện

Chứng từ được áp dụng trong trường hợp Hộ kinh doanh thuê nhà cung cấp ngoài thực hiện 1 số dịch vụ theo mức giá đã được thoả thuận trước đó.

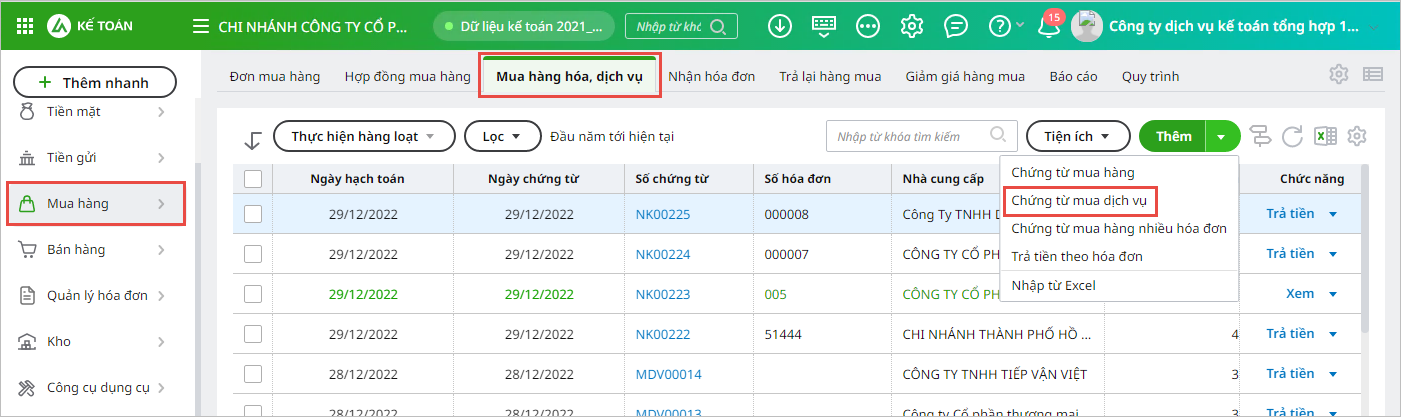

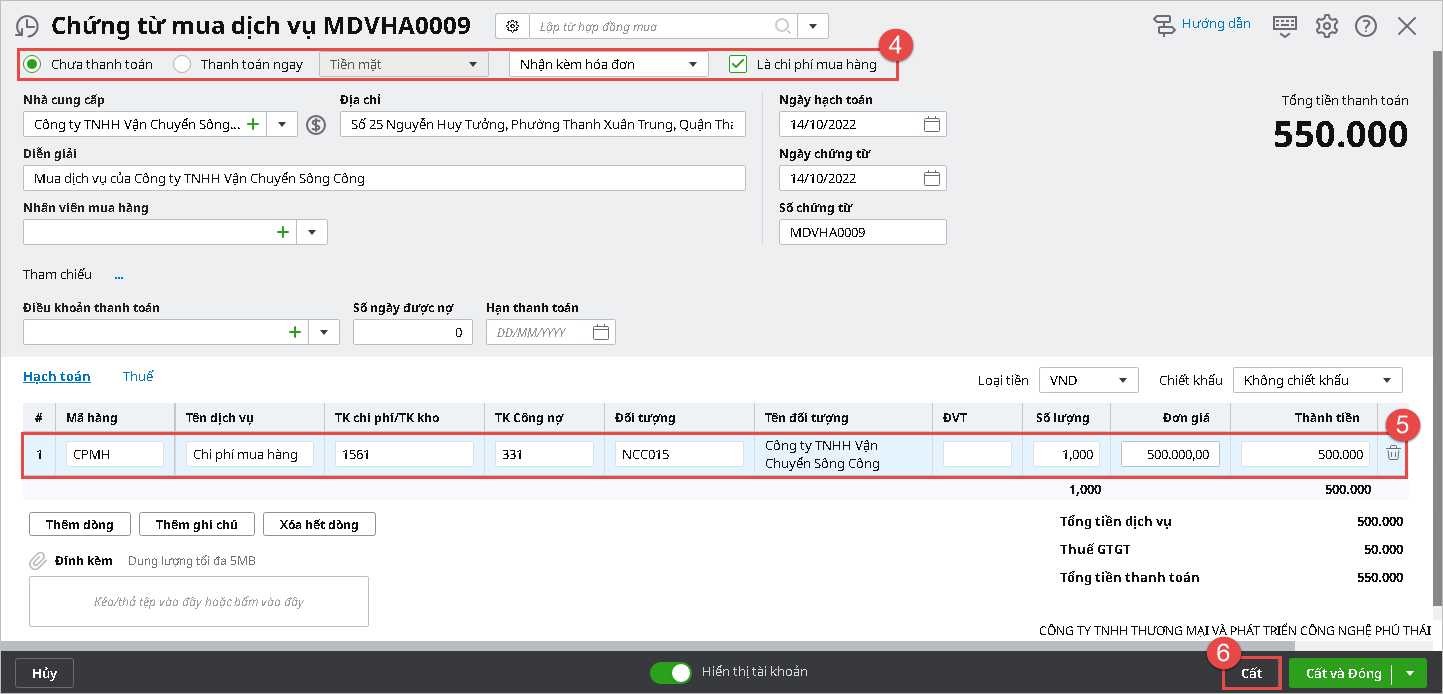

2.1. Trường hợp dịch vụ phát sinh là chi phí mua hàng cần phân bổ vào giá trị hàng mua vềLưu ý: Trước khi lập chứng từ mua dịch vụ, Kế toán cần phải khai báo một mã hàng có tính chất là Dịch vụ trên danh mục Vật tư hàng hoá. Bước 1: Vào phân hệ Mua hàng\tab Mua hàng hóa, dịch vụ\ nhấn Thêm Chứng từ mua dịch vụ). Bước 2: Khai báo các thông tin chi tiết của chứng từ mua dịch vụ

Bước 3: Nhấn Cất.

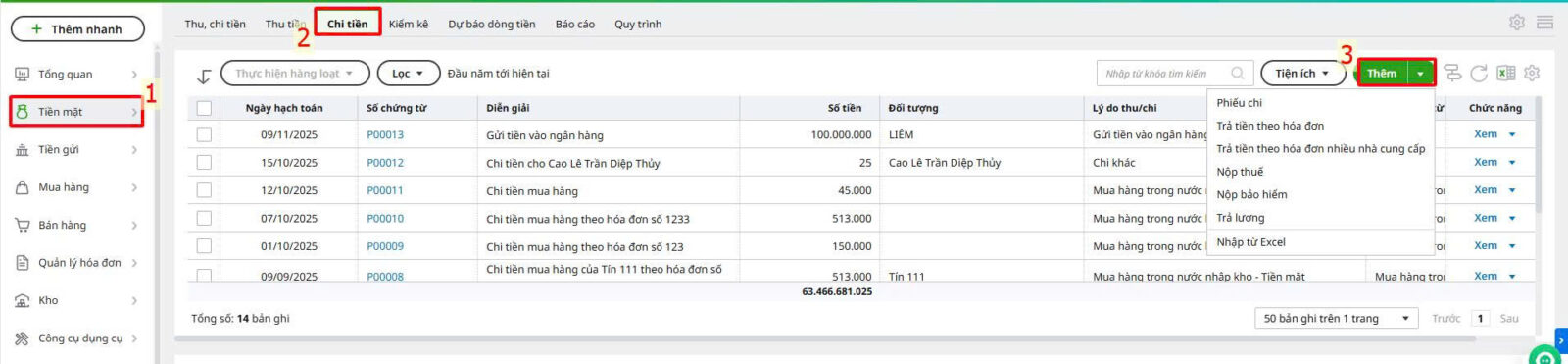

2.2. Trường hợp dịch vụ phát sinh không phải là chi phí mua hàng

Lưu ý: Có thể xem được các báo cáo thống kê liên quan đến dịch vụ trên tab Báo cáo của phân hệ Mua hàng.

Bước 1: Vào phân hệ Tiền mặt\tab Chi tiền\Phiếu chi

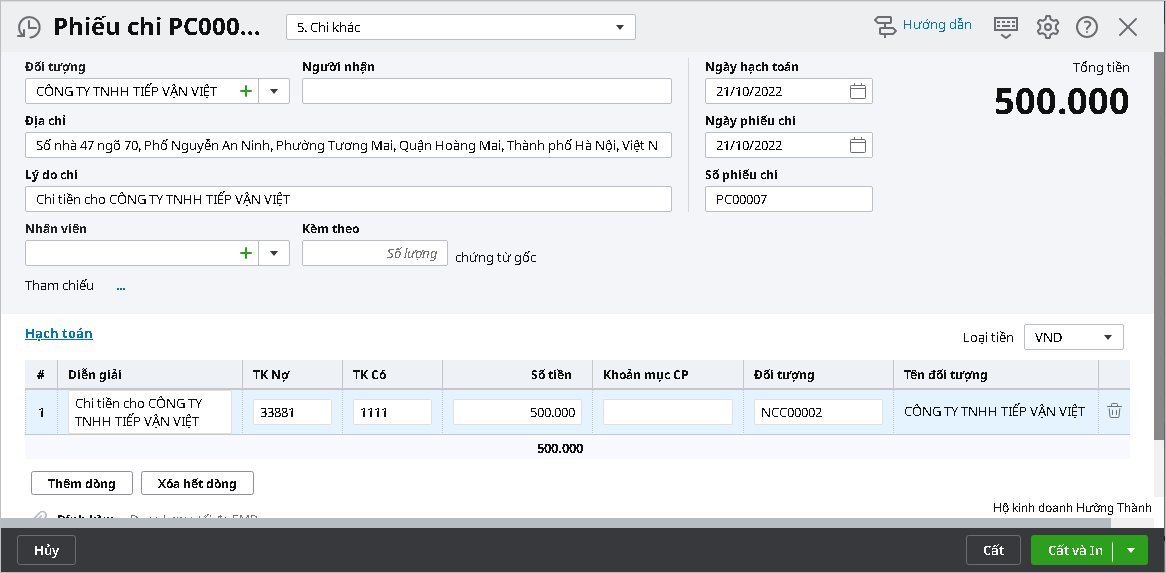

Bước 2: Khai báo các thông tin của chứng từ

Bước 3: Nhấn Cất |