2. Tổng hợp các điểm thay đổi của Thông tư 99/2025/TT-BTC so với Thông tư 200/2014/TT-BTC

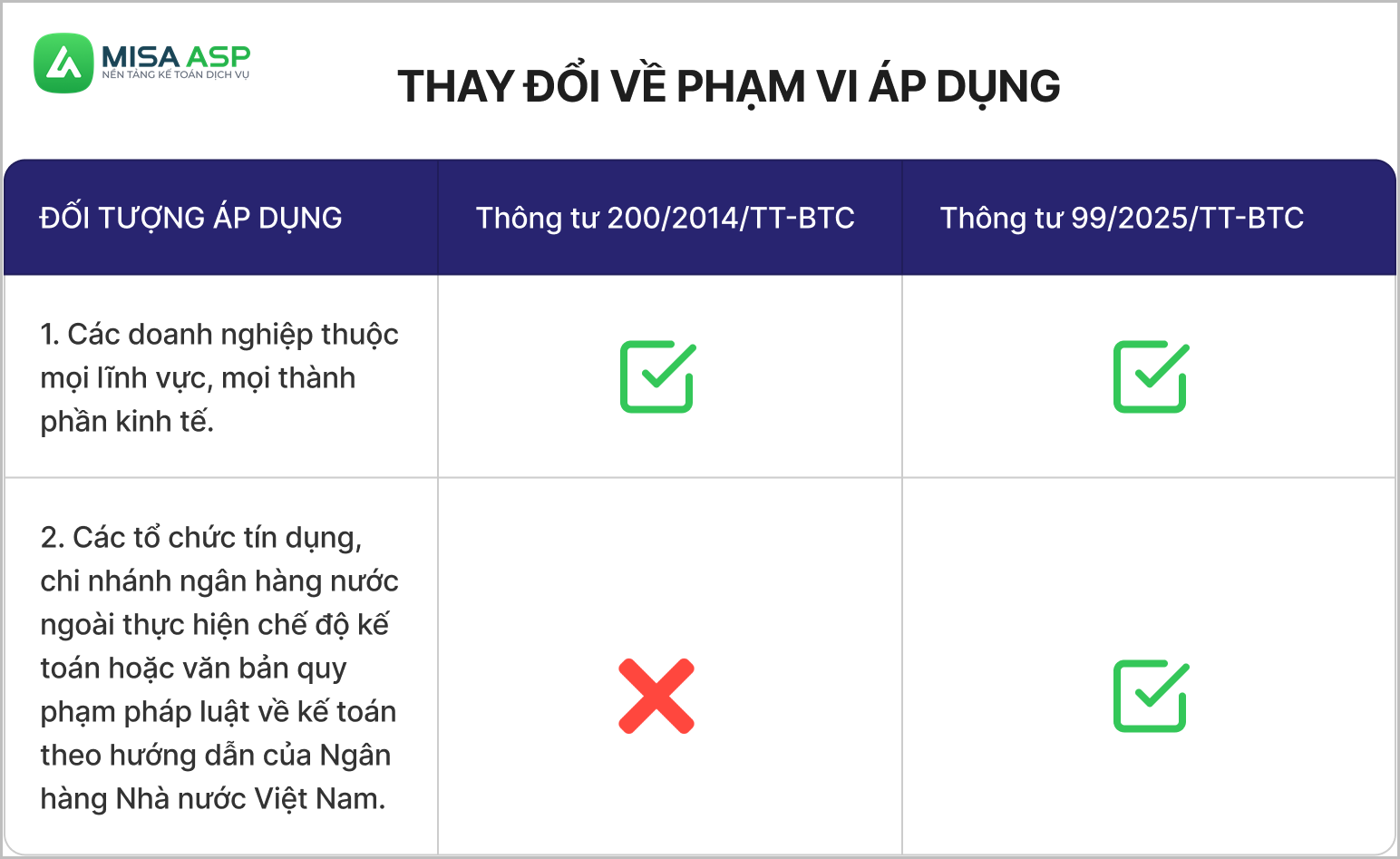

2.2. Mở rộng phạm vi và đối tượng áp dụng Thông tư 99/2025/TT-BTCThông tư mới bổ sung tổ chức tín dụng vào đối tượng áp dụng. Đối với các tổ chức này, thông tư sẽ quy định các nghiệp vụ không đặc thù như hàng tồn kho, tài sản cố định, công nợ. Các nghiệp vụ đặc thù của ngành ngân hàng sẽ tiếp tục tuân theo quy định của Ngân hàng Nhà nước.

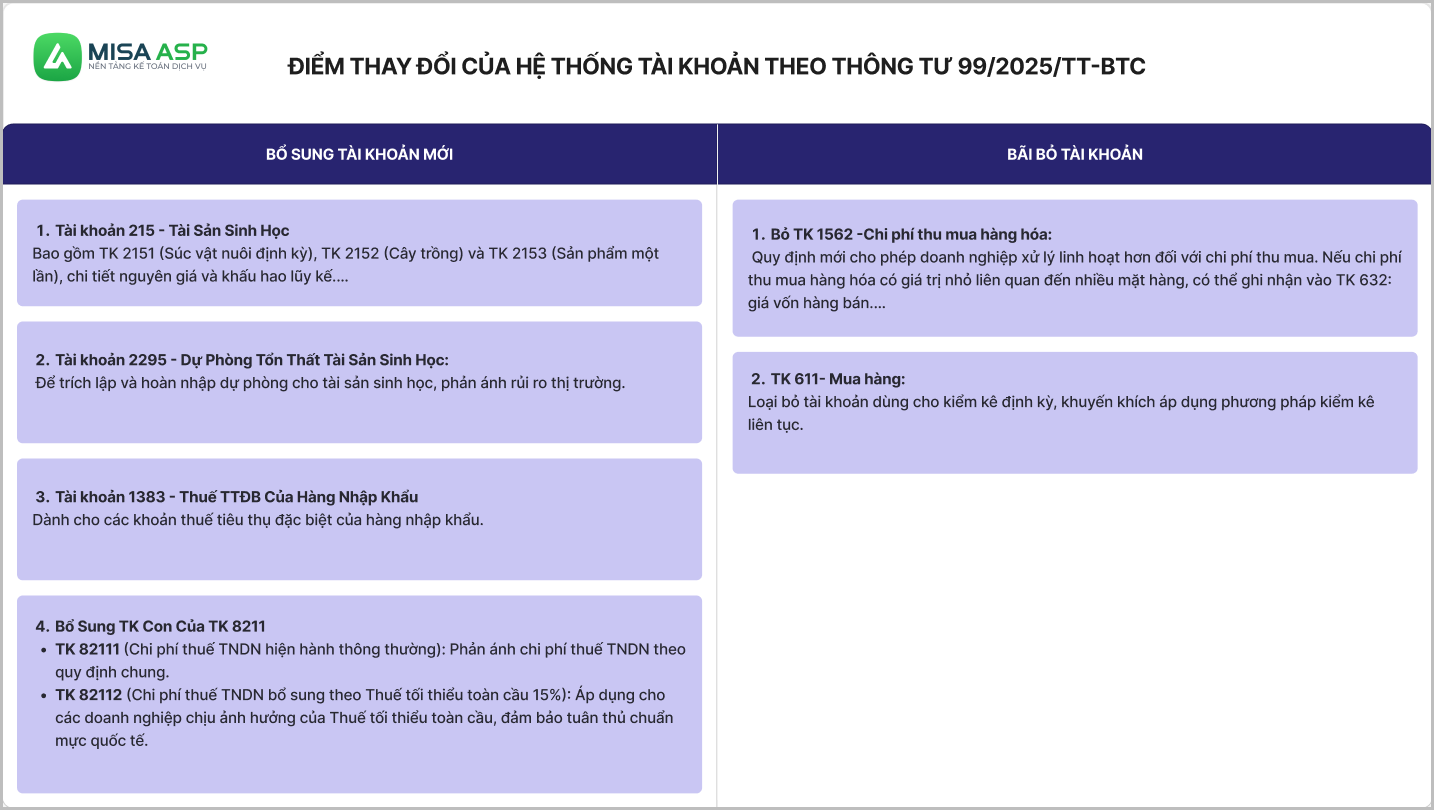

2.6. Hệ thống tài khoản

|