Tôi nhận được hóa đơn đầu vào là Hóa đơn điều chỉnh/thay thế thì Hạch toán và Kê khai như thế nào?

Tôi nhận được hóa đơn đầu vào là Hóa đơn điều chỉnh/thay thế thì Hạch toán và Kê khai như thế nào?

Mục lục

1. Tổng quan

Bài viết hướng dẫn xử lý hóa đơn đầu vào là hóa đơn điều chỉnh hoặc hóa đơn thay thế, giúp đảm bảo việc hạch toán và kê khai thuế chính xác theo quy định.

Nội dung bài viết bao gồm các trường hợp nhận hóa đơn điều chỉnh (tăng, giảm, do trả lại hàng) và hóa đơn thay thế, cùng hướng dẫn chi tiết thao tác trên phần mềm.

Phạm vi đáp ứng: Áp dụng cho bộ phận kế toán/doanh nghiệp sử dụng phần mềm kế toán ASP, phù hợp với các phiên bản hỗ trợ nghiệp vụ hóa đơn điện tử.

2. Mô tả

Người mua nhận được hoá đơn đầu vào là Hoá đơn điều chỉnh/Hoá đơn thay thế trong trường hợp như:

Khi hóa đơn gốc bị sai sót, người bán xuất HĐ thay thế / điều chỉnh cho hóa đơn bị sai sót đó.

Khi người mua trả lại hàng đã mua thì người bán xuất HĐ thay thế / điều chỉnh cho lô hàng trả lại đó.

Người mua cần xác định thuộc trường hợp nào bên dưới để Hạch toán và Kê khai:

HĐ điều chỉnh này là tăng hay giảm? Hoặc HĐ thay thế này là tăng hay giảm so với Hoá đơn gốc?

Thời điểm nhận HĐ điều chỉnh/thay thế thì hàng hoá liên quan Hoá đơn gốc vẫn còn tồn kho hay đã bán hết?

3. Các bước thực hiện

3.1. NHẬN HÓA ĐƠN ĐẦU VÀO LÀ HÓA ĐƠN ĐIỀU CHỈNH

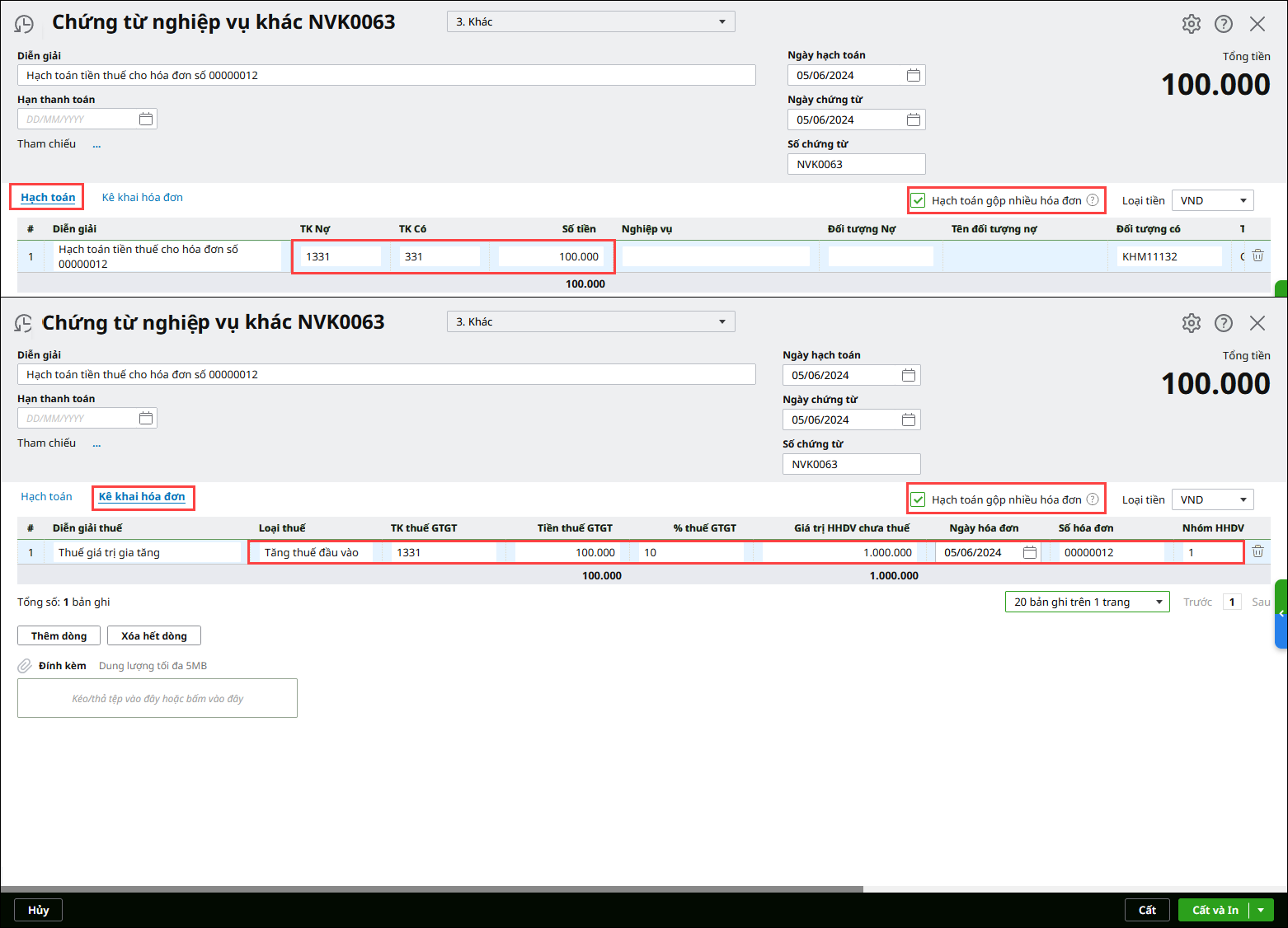

3.1.1. Hạch toán và kê khai Hóa đơn điều chỉnh TĂNG đầu vào

A. HẠCH TOÁN

Trường hợp 1: Nếu thời điểm nhận hoá đơn HÀNG CÒN TỒN TRONG KHO

Bước 1: Hạch toán tăng Giá trị tồn kho bằng thao tác Kiểm kê kho, xem tại đây

Tab Hạch toán: hạch toán tăng Giá vốn và tiền Thuế GTGT

Nợ TK 632 / Có TK 11x, 331

Nợ TK 1331 / Có TK 11x, 331

Tab Kê khai hóa đơn: nhập các thông tin của Hoá đơn điều chỉnh (Giá trị, % thuế, Tiền thuế, TK thuế, Ngày HĐ, Số HĐ,…)

B. KÊ KHAI

Hóa đơn điều chỉnh đối với trường hợp sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì: Người mua khaibổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh.

Trường hợp 1: Kỳ có hóa đơn bị điều chỉnh chưa lập tờ khai thuế

Nếu Hóa đơn điều chỉnh cùng kỳ với hóa đơn gốc (Hóa đơn bị điều chỉnh):

Khi lập tờ khai thuế lần đầu của kỳ bị điều chỉnh, hóa đơn sẽ tự động lên bảng kê

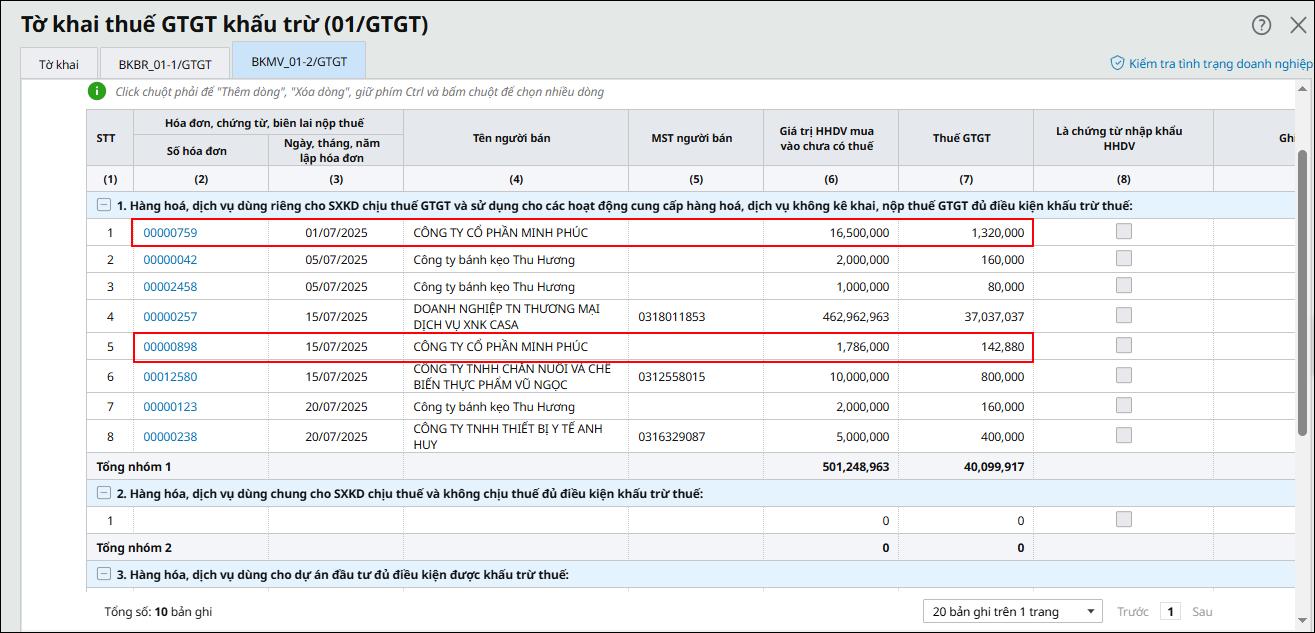

Ví dụ: Ngày 15/07, công ty nhận được hóa đơn số 00000898 điều chỉnh cho hóa đơn 00000759 ngày 01/07. Khi lập tờ khai thuế tháng 7 lần đầu hóa đơn số 00000898 tự động lên bảng kê cùng kỳ với hóa đơn 00000759

Nếu Hóa đơn điều chỉnh không cùng kỳ với hóa đơn gốc (Hóa đơn bị điều chỉnh)

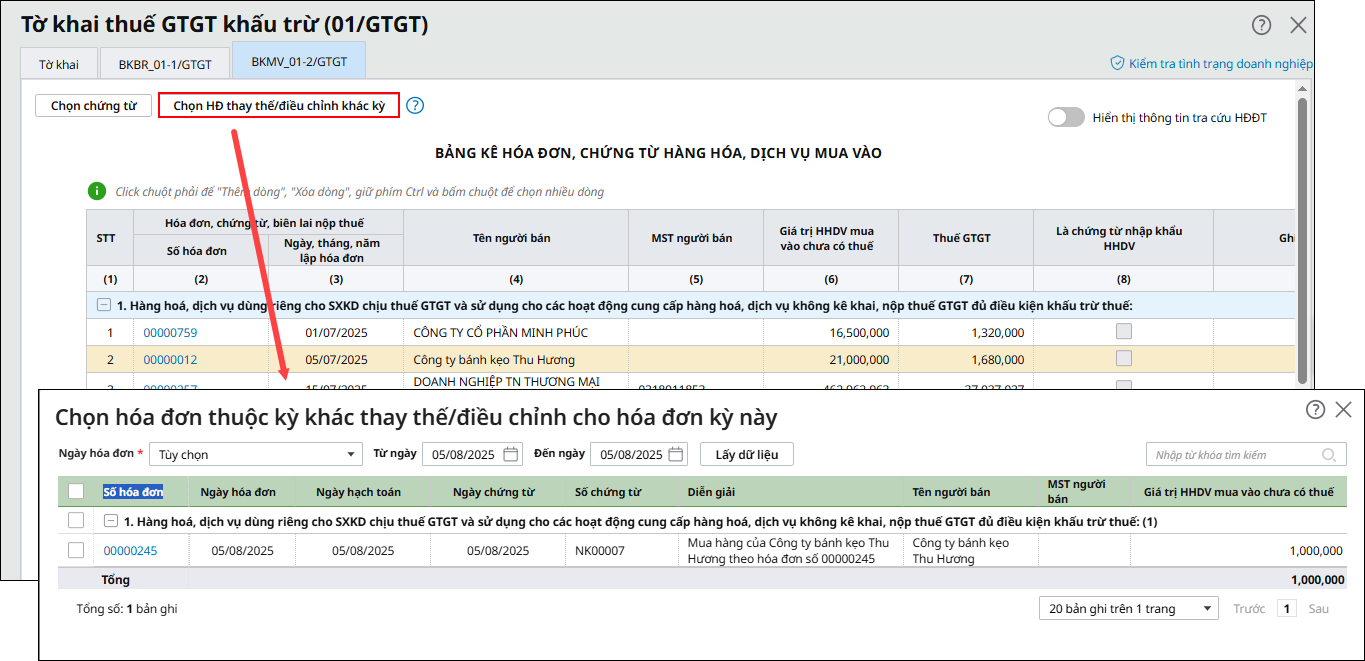

Khi lập tờ khai thuế lần đầu của kỳ bị điều chỉnh, người dùng cần thực hiện chọnhóa đơn điều chỉnh khác kỳ lên bảng kê mua vào

Ví dụ: Ngày 02/08, công ty nhận được hóa đơn số 00000245 điều chỉnh cho hóa đơn 0000012 ngày 05/07. Khi lập tờ khai thuế tháng 7 lần đầu, người dùng tích chuột Chọn hóa đơn điều chỉnh khác kỳ và chọn hóa đơn số 00000245 lên bảng kê

Trường hợp 2: Kỳ có hóa đơn bị điều chỉnh đã kê khai thuế

Khi lập tờ khai bổ sung cho kỳ bị điều chỉnh, người dùng cần thực hiện chọn hóa đơn điều chỉnh khác kỳ lên bảng kê mua vào:

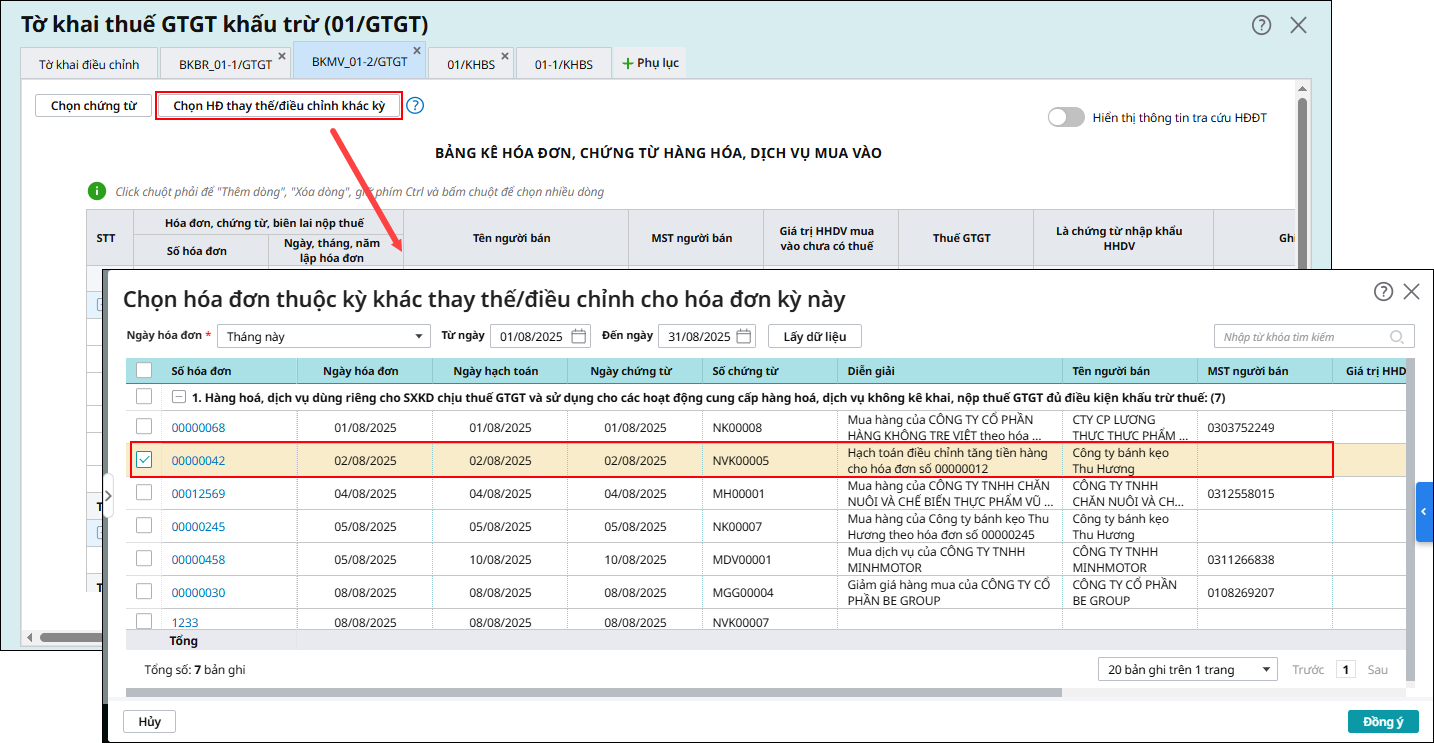

Ví dụ: Ngày 02/08, công ty nhận được hóa đơn số 00000042 điều chỉnh cho hóa đơn 00000012 ngày 05/07.

Khi lập tờ khai thuế bổ sung tháng 7, người dùng nhấn Chọn HĐ thay thế/điều chỉnh khác kỳ, tích chọn hóa đơn số 00000042 lên bảng kê => Tờ khai điều chỉnh sẽ tổng hợp lại theo số đã điều chỉnh.

3.1.2. Hạch toán và kê khai Hóa đơn điều chỉnh Giảm đầu vào

A. HẠCH TOÁN

Trường hợp 1: Nếu thời điểm nhận hoá đơn HÀNG VẪN CÒN TỒN và CHỈ GIẢM GIÁ TRỊ (tức là KHÔNG giảm Số lượng)

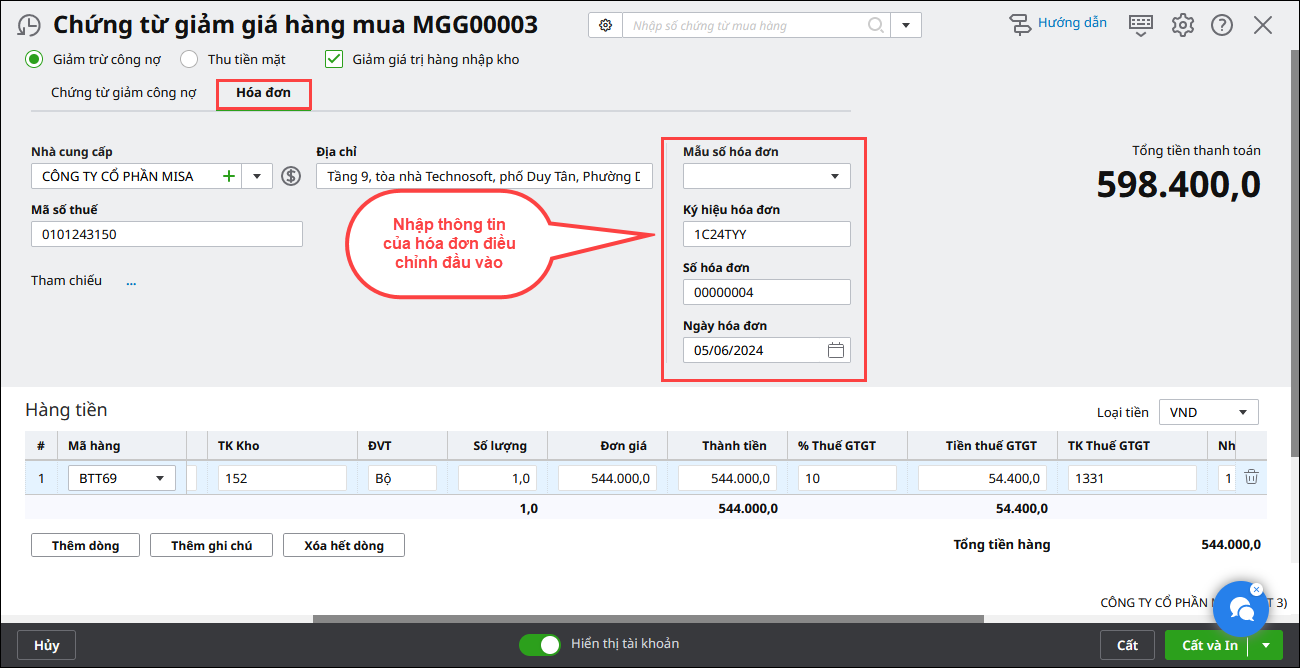

Hạch toán giảm Giá trị tồn kho và giảm Tiền thuế GTGT đầu vào trong chứng từ Giảm giá hàng mua

Lưu ý: Tại tab Hoá đơn, bạn nhập tay thông tin của Hoá đơn điều chỉnh giảm vào (Ký hiệu HĐ, Số HĐ, Ngày HĐ)

Trường hợp 2: Nếu thời điểm nhận hoá đơn HÀNG VẪN CÒN TỒN và VỪA GIẢM GIÁ TRỊ, VỪA GIẢM SỐ LƯỢNG

Bước 1: Hạch toán giảm Giá trị tồn kho và giảm Tiền thuế GTGT đầu vào trong chứng từ Giảm giá hàng mua

Lưu ý:Tại tab Hoá đơn, bạn nhập tay thông tin của Hoá đơn điều chỉnh giảm vào (Ký hiệu HĐ, Số HĐ, Ngày HĐ)

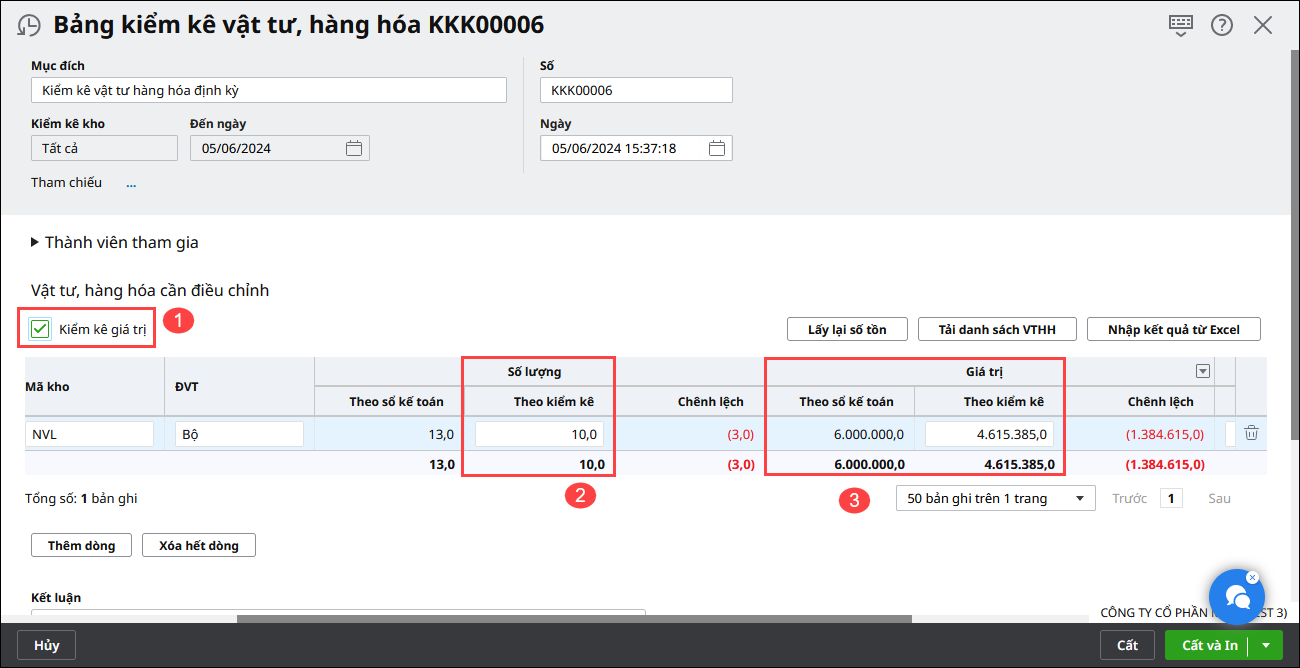

Bước 2: Hạch toán giảm Số lượng tồn kho bằng thao tác Kiểm kê kho, xem tại đây

Trên chứng từ Kiểm kê kho:

Tích vào mục Kiểm kê giá trị

Cột Số lượng Theo kiểm kê: gõ số lượng còn lại sau khi đã giảm

Cột Giá trị Theo kiểm kê:gõ lại giá trịbằng với cột Giá trị Theo sổ kế toán (mục đích để khi Tính giá xuất kho, phần mềm sẽ không cập nhật thêm giá trị cho PXK từ kiểm kê)

Cất lại và nhấn Lập PX để sinh chứng từ Phiếu xuất kho từ kiểm kê.

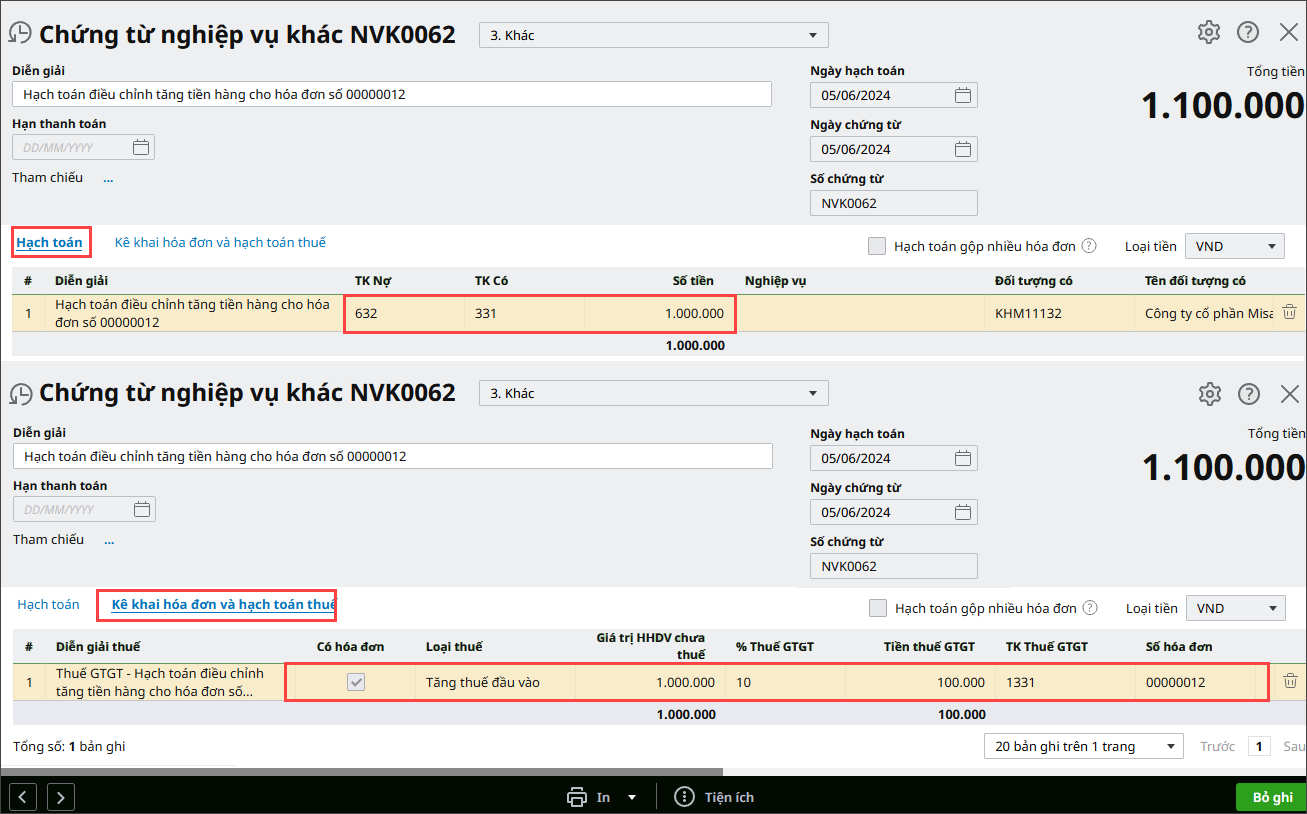

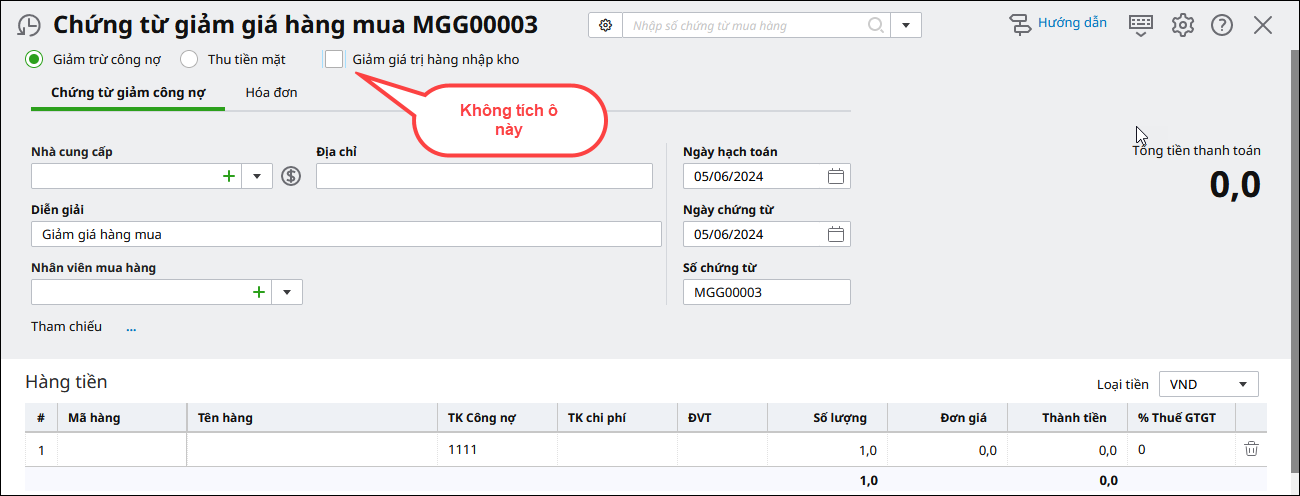

Trường hợp 3: Nếu thời điểm nhận hoá đơn HÀNG ĐÃ BÁN HẾT

Hạch toán giảm Giá vốn hàng bán và giảm Tiền thuế GTGT đầu vào:

Lưu ý: Không tích vào ô Giảm giá trị hàng nhập kho

Tab Hóa đơn: Nhập các thông tin của Hoá đơn điều chỉnh (Mẫu số HĐ, Ký hiệu HĐ, Số HĐ, Ngày HĐ)

Nhập các thông tin chi tiết (Hàng hoá, Giá trị, % thuế, Tiền thuế, TK thuế,…)

Hạch toán giảm Giá vốn: Nợ TK 331,11x / Có TK 632

Lưu ý: Khi nhập trên chứng từ Giảm giá hàng mua, nhập số dương thì lên báo cáo, tờ khai thuế sẽ thể hiện số âm

B. KÊ KHAI

Lưu ý: Để kê khai hóa đơn điều chỉnh giảm đầu vào do sai sót, bạn nên tham khảo thêm CQT quản lý của đơn vị.

Hóa đơn điều chỉnh đối với trường hợp sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì người mua khaibổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh theo từng trường hợp sau:

Trường hợp 1: Kỳ có hóa đơn bị điều chỉnh chưa lập tờ khai thuế

Nếu Hóa đơn điều chỉnh cùng kỳ với hóa đơn gốc (Hóa đơn bị điều chỉnh)

Khi lập tờ khai thuế lần đầu của kỳ bị điều chỉnh, hóa đơn sẽ tự động lên bảng kê:

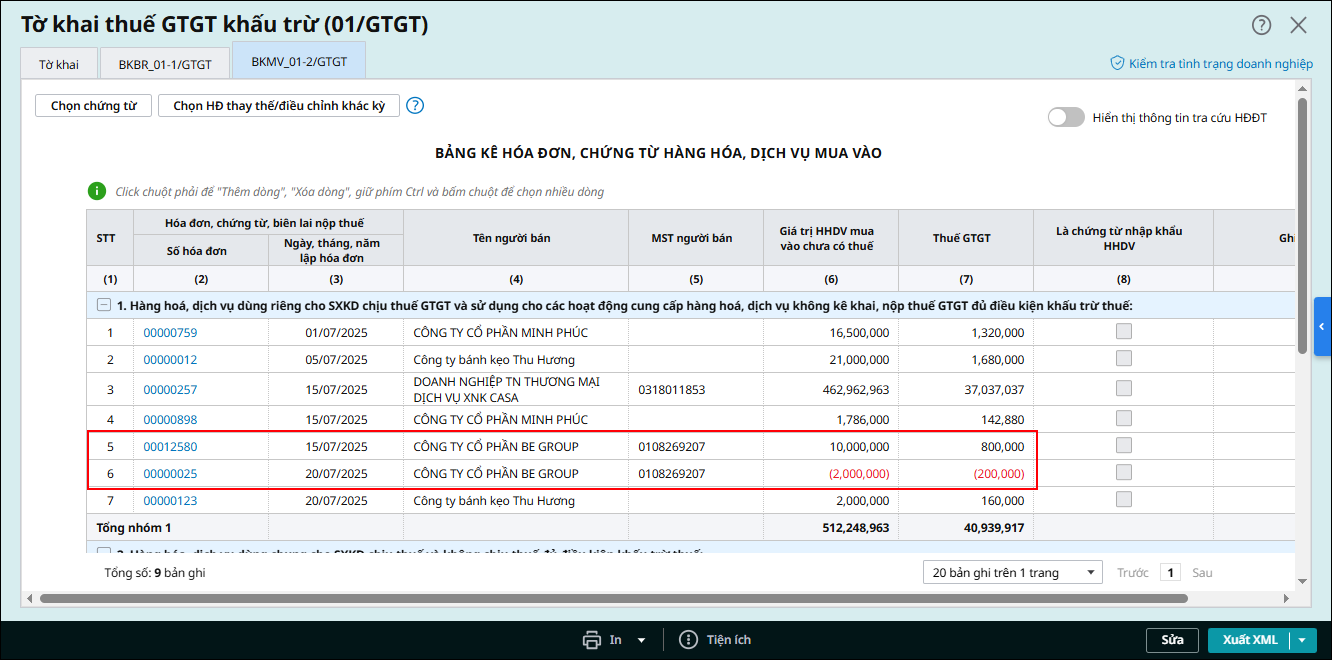

Ví dụ: Ngày 20/07, công ty nhận được hóa đơn số 00000025 điều chỉnh cho hóa đơn 00012580 ngày 15/07. Khi lập tờ khai thuế tháng 7 lần đầu hóa đơn số 00000025 tự động lên bảng kê cùng kỳ với hóa đơn 00012580.

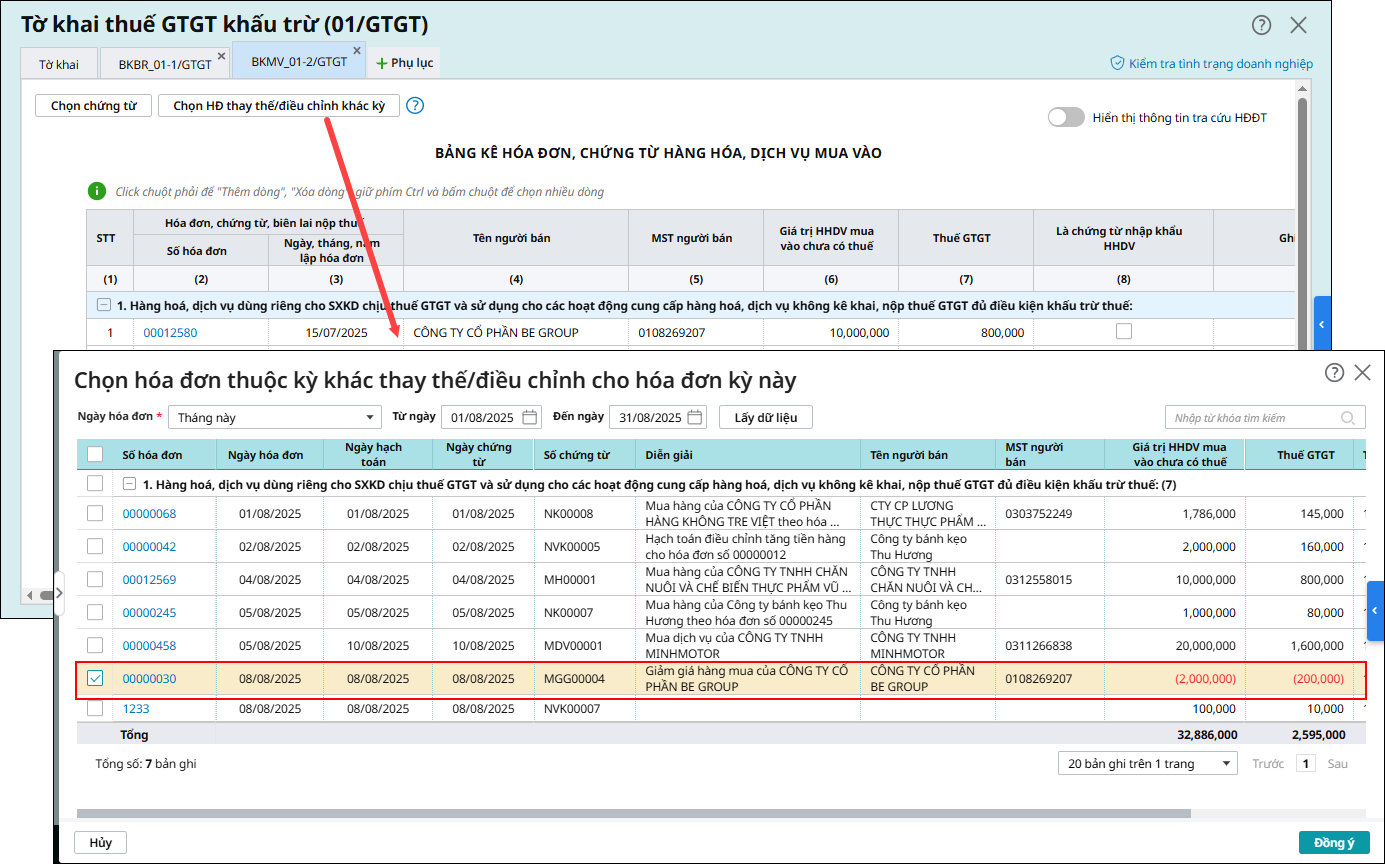

Khi lập tờ khai thuế lần đầu của kỳ bị điều chỉnh, người dùng cần thực hiện chọn hóa đơn điều chỉnh khác kỳ lên bảng kê mua vào.Nếu Hóa đơn điều chỉnh không cùng kỳ với hóa đơn gốc (Hóa đơn bị điều chỉnh)

Ví dụ: Ngày 08/08, công ty nhận được hóa đơn số 00000030 điều chỉnh cho hóa đơn 00012580 ngày 15/07. Khi lập tờ khai thuế tháng 7 lần đầu, người dùng tích chuột Chọn hóa đơn điều chỉnh khác kỳ và chọn hóa đơn số 00000030 lên bảng kê

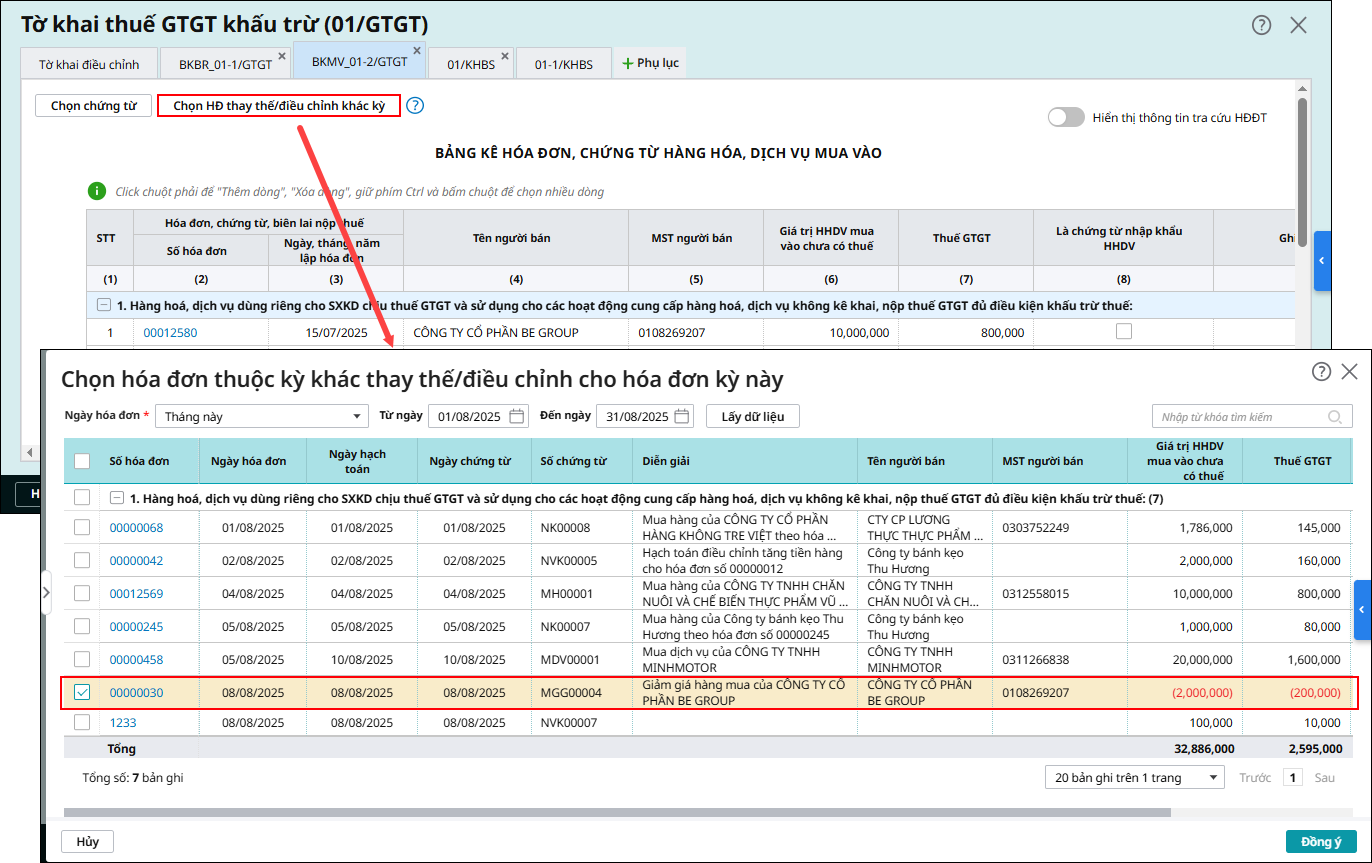

Trường hợp 2: Kỳ có hóa đơn bị điều chỉnh đã kê khai thuế

Lập tờ khai bổ sung cho kỳ bị điều chỉnh, tại bảng kê mua vào, cần thực hiện chọn hóa đơn điều chỉnh khác kỳ lên bảng kê mua vào.

Ví dụ: Ngày 08/08, công ty nhận được hóa đơn số 00000030 điều chỉnh cho hóa đơn 00012580 ngày 15/07. Khi lập tờ khai thuế bổ sung tháng 7, người dùng nhấn Chọn hóa đơn điều chỉnh khác kỳ, tích chọn hóa đơn số 00000030 lên bảng kê.

=> Tờ khai điều chỉnh sẽ tổng hợp lại theo số đã điều chỉnh.

3.1.3. Hạch toán và kê khai Hóa đơn điều chỉnh GIẢM đầu vào do Trả lại hàng

A. HẠCH TOÁN

Trường hợp Người bán xuất Hoá đơn điều chỉnh giảmdo người muaTRẢ LẠI HÀNG => khi người mua nhận được Hoá đơn điều chỉnh giảm này thì thực hiện ghi nhận giảm Số lượng và Giá trị hàng hoá và giảm thuế GTGT đầu vào được khấu trừ.

Cách 1: Lập chung Giảm giá trị, số lượng, tiền thuế trong chứng từ Hàng mua trả lại

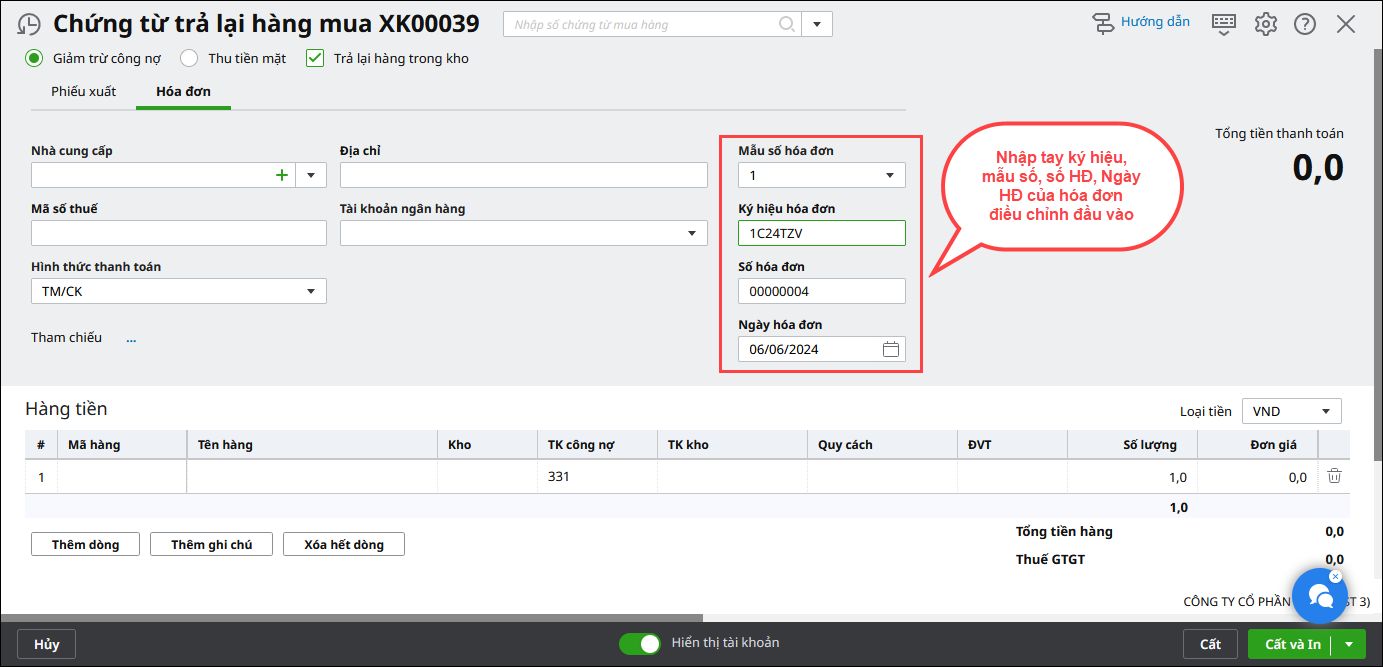

Bước 1: Thực hiện theo hướng dẫn Tại đây (để Bước 3 sẽ nhập được thông tin Hoá đơn điều chỉnh)

Bước 3: Tại tab Hoá đơn, bạnnhập taythông tin của Hoá đơn điều chỉnh giảm (Ký hiệu HĐ, Số HĐ, Ngày HĐ,…)

nhấn Cất

Bước 4: Vào lại mục Hệ thống\Tùy chọn\Hóa đơn tích vào ô “Sử dụng HĐĐT theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC”nhấn Đồng ý.

Cách 2: Lập riêng từng bước Giảm giá trị, số lượng, tiền thuế

Xem tương tự mục 3.1.2. Hạch toán và kê khai Hóa đơn điều chỉnh GIẢM đầu vào tại Trường hợp 2: Nếu thời điểm nhận hoá đơn HÀNG VẪN CÒN TỒN và VỪA GIẢM GIÁ TRỊ, VỪA GIẢM SỐ LƯỢNG.

B. KÊ KHAI

Trường hợp 1: Chưa lập tờ khai lần đầu của kỳ phát sinh Hóa đơn gốc (Hóa đơn đã bị thay thế)

Nếu Hóa đơn gốc và Hóa đơn thay thế CÙNG KỲ kê khai thuế

Khi lập Tờ khai thuế GTGT lần đầu, hóa đơn sẽ tự động lên bảng kê.

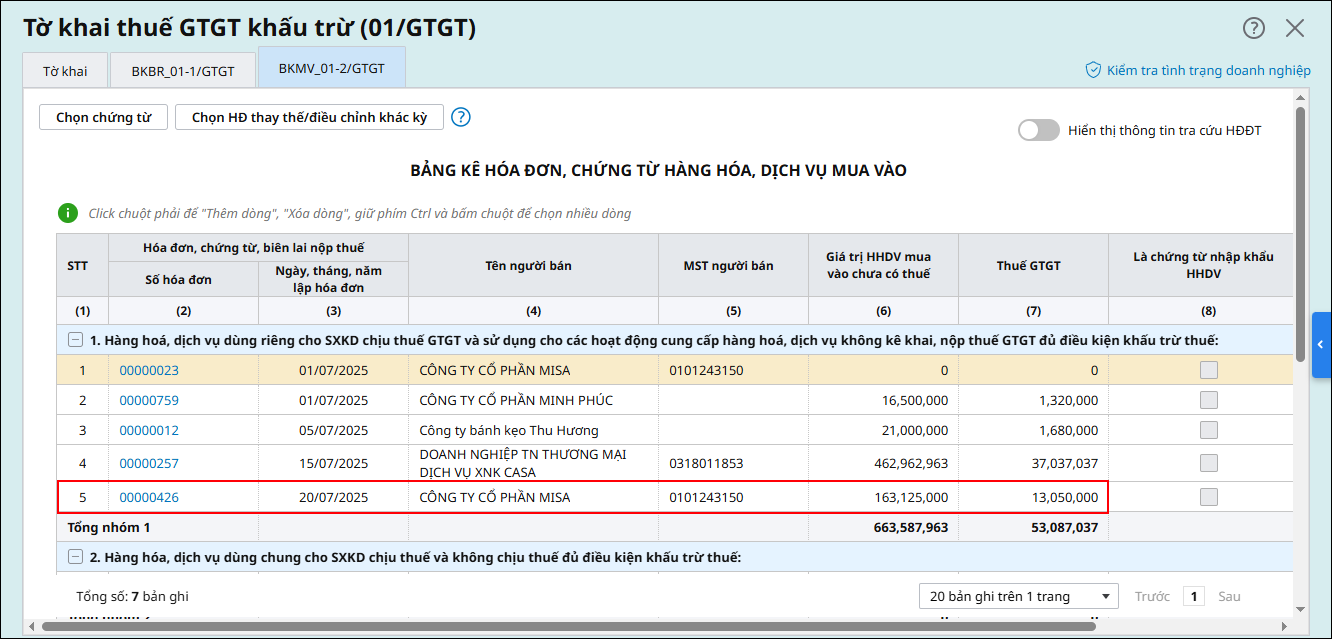

Ví dụ: Ngày 20/07/2025, đơn vị nhận được hóa đơn số 00000426 thay thế cho hóa đơn số 00000023. Hóa đơn số 00000426 sẽ tự động lên bảng kê:

Nếu Hóa đơn gốc và Hóa đơn thay thế KHÔNGCÙNG KỲ kê khai thuế

Khi lập Tờ khai thuế GTGT lần đầu, bạn cần thực hiện chọn hóa đơn thay thế khác kỳ lên bảng kê mua vào.

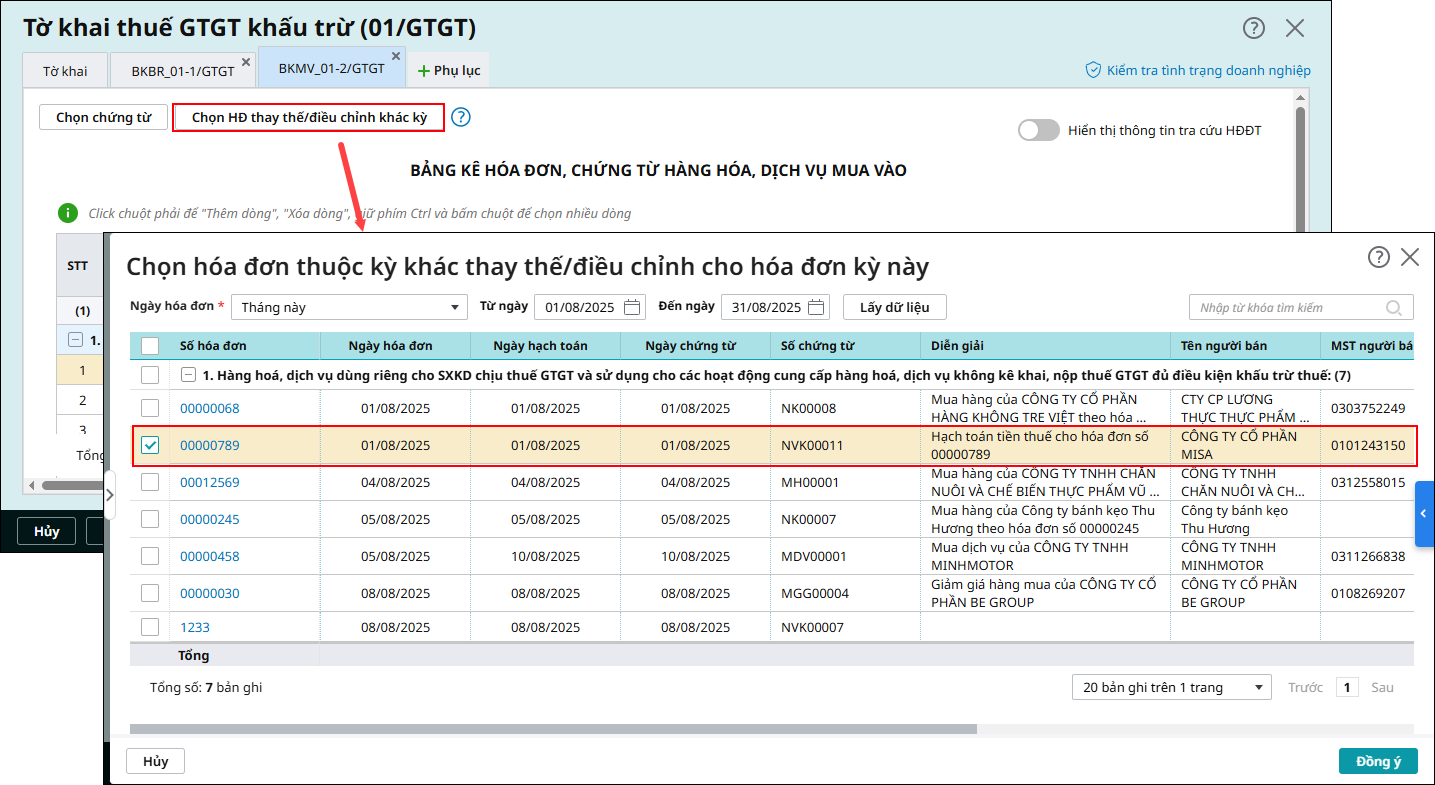

Ví dụ: Ngày 01/08/2025, đơn vị nhận được hóa đơn số 00000789 thay thế cho hóa đơn số 00000023.

Khi lập tờ khai thuế tháng 7 lần đầu, bạn thực hiện Chọn HĐ thay thế/điều chỉnh khác kỳ tích hóa đơn 00000789 lên bảng kê.

Trường hợp 2: Đã lập tờ khai lần đầu của kỳ phát sinh Hóa đơn gốc (Hóa đơn đã bị thay thế)

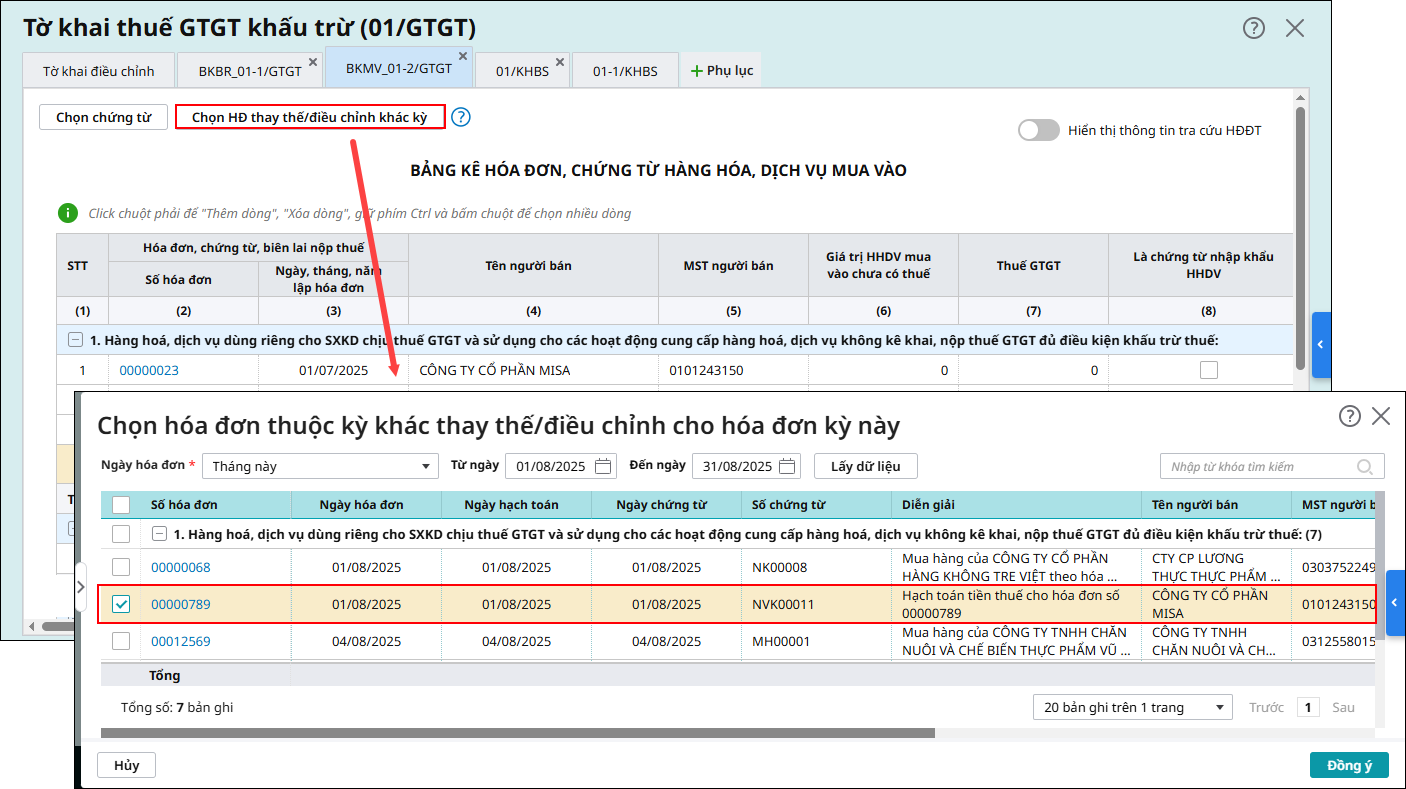

Bạn lập tờ khai bổ sung cho kỳ phát sinh Hóa đơn gốc ( Hóa đơn đã bị thay thế). Tại phụ lục bảng kê mua vào thực hiện Chọn HĐ thay thế/điều chỉnh khác kỳ lên bảng kê

Ví dụ: Ngày 01/08/2025, đơn vị nhận được hóa đơn số 00000789 thay thế cho hóa đơn số 00000023.

– Chọn HĐ thay thế/điều chỉnh khác kỳ, tích chọn hóa đơn thay thế lên bảng kê:

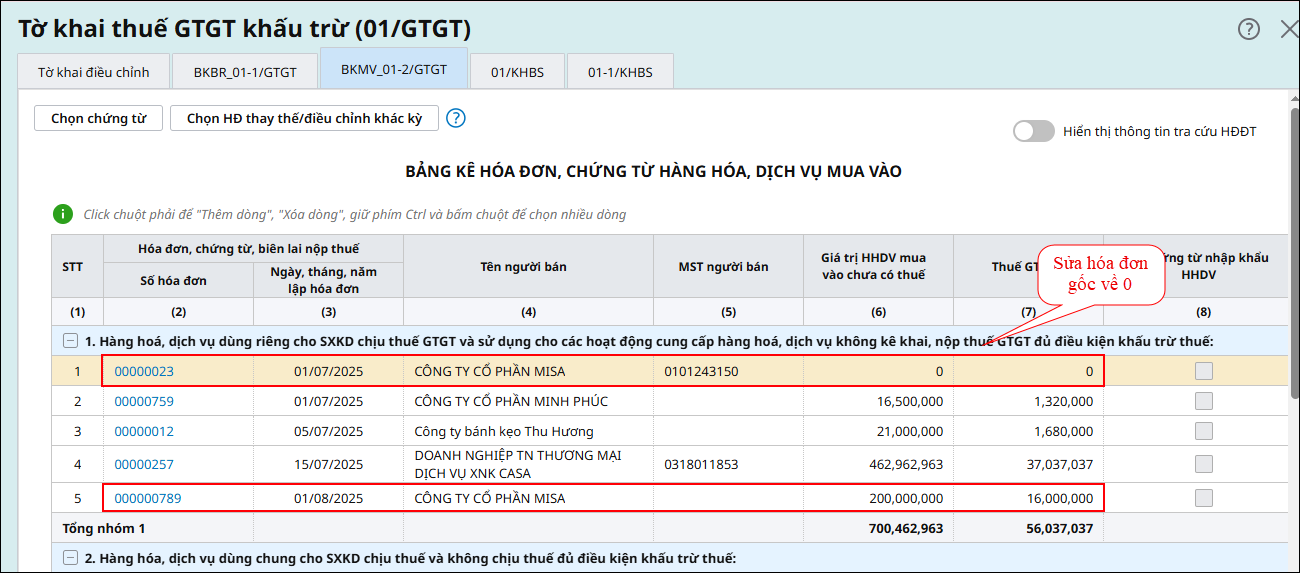

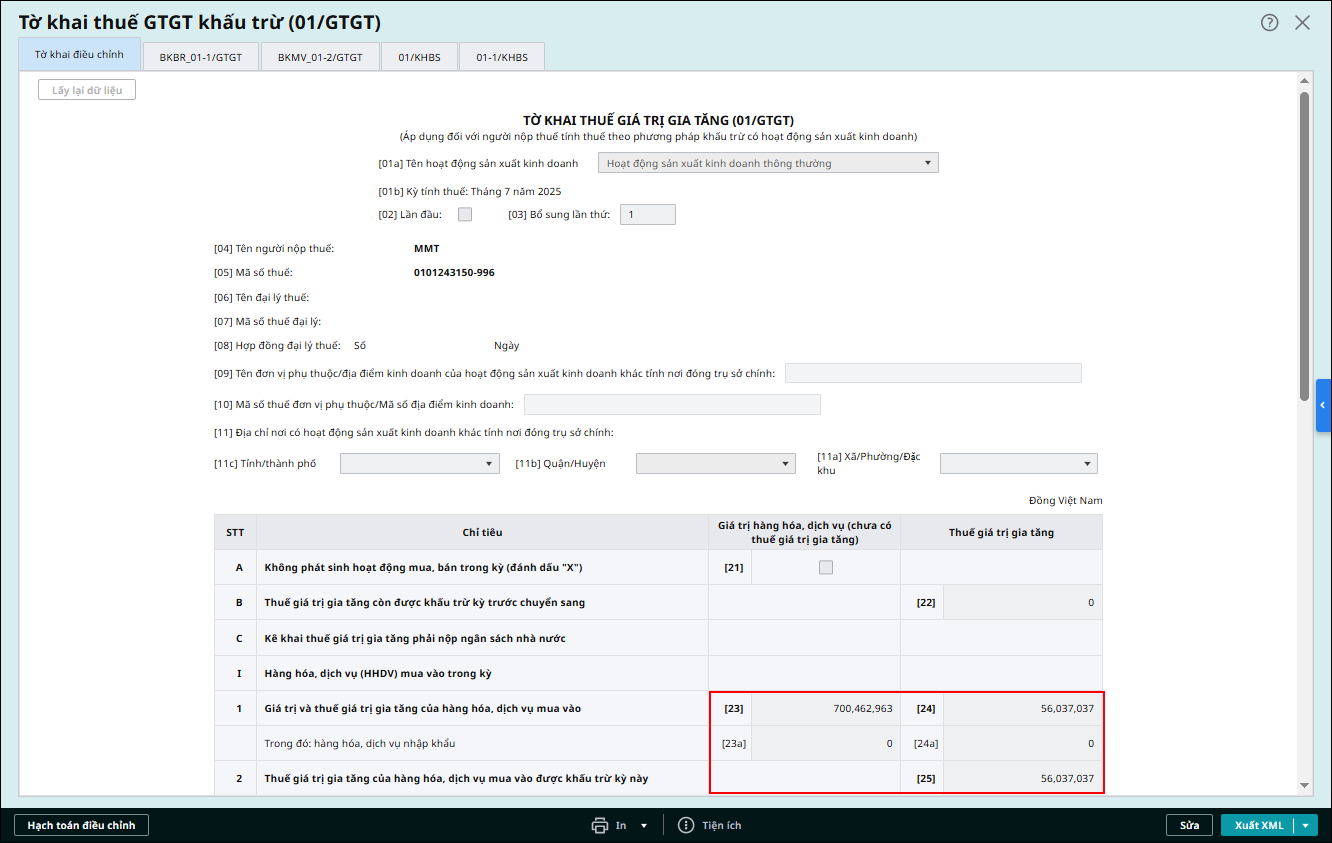

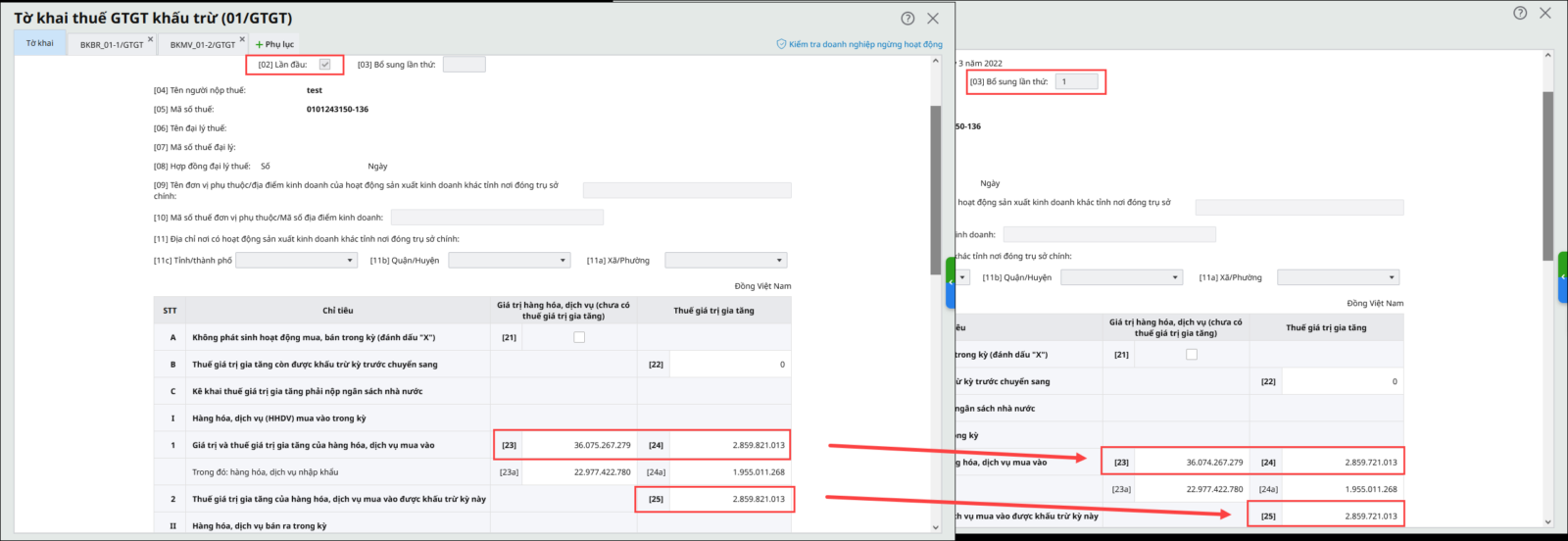

– Sửa Hóa đơn gốc(Hóa đơn đã bị thay thế) về Giá trị HHDV mua vào =0, Tiền thuế =0

=> Số liệu tự động tổng hợp lên tab Tờ khai điều chỉnh chỉ tiêu [23] [24] [25]

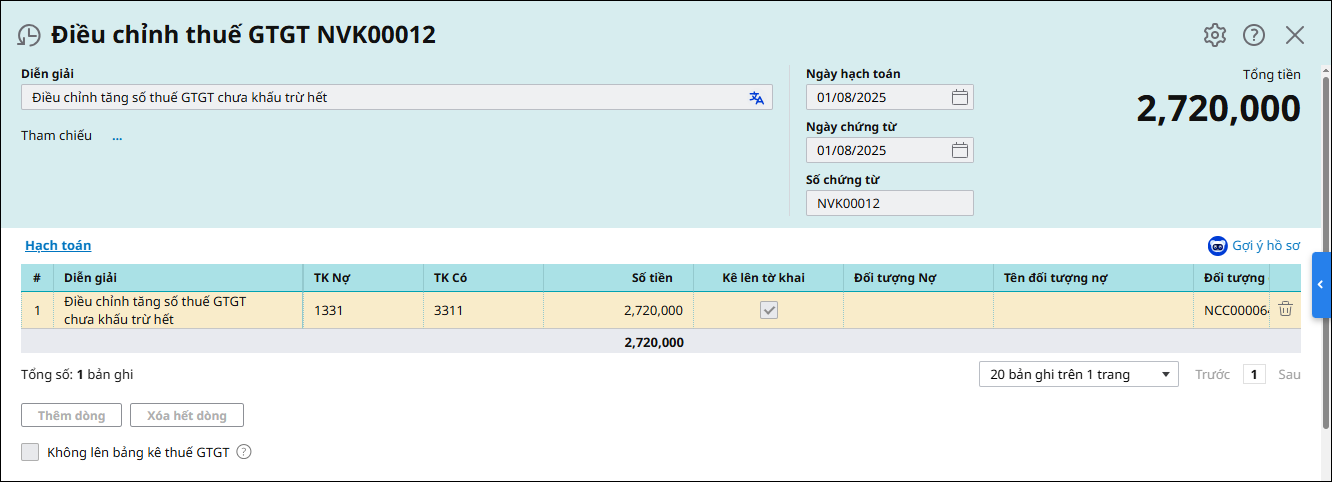

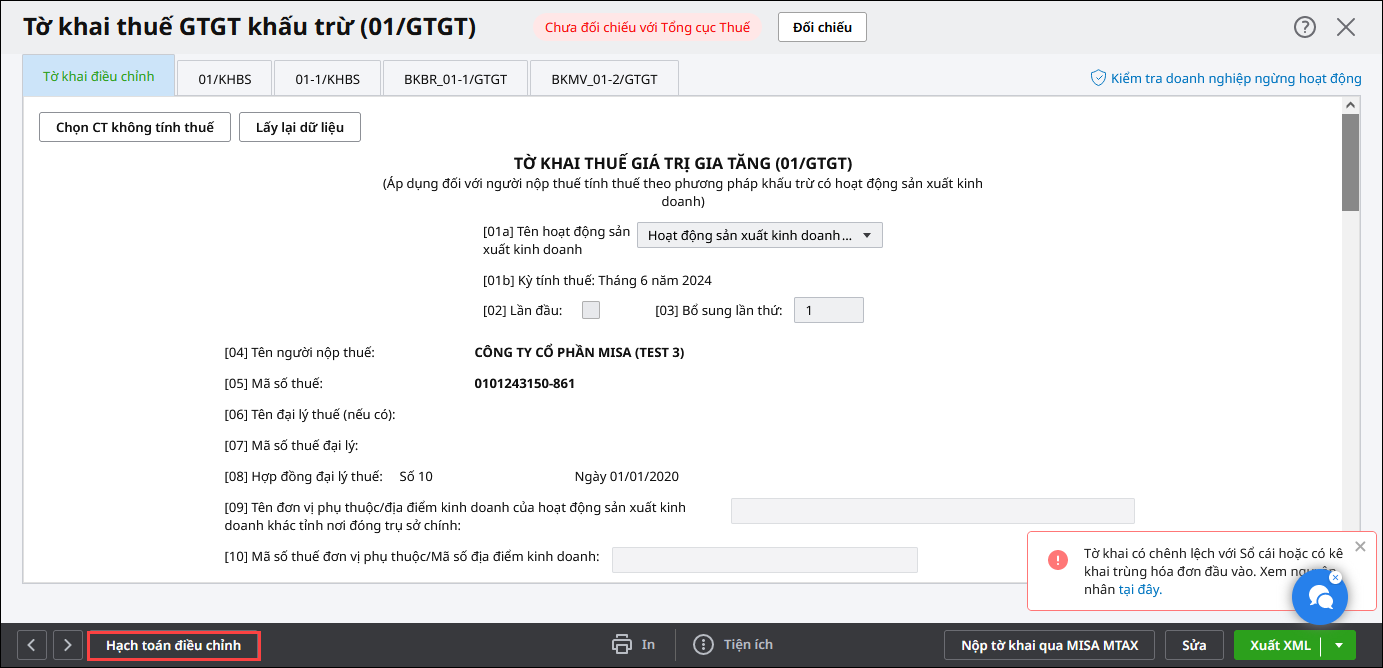

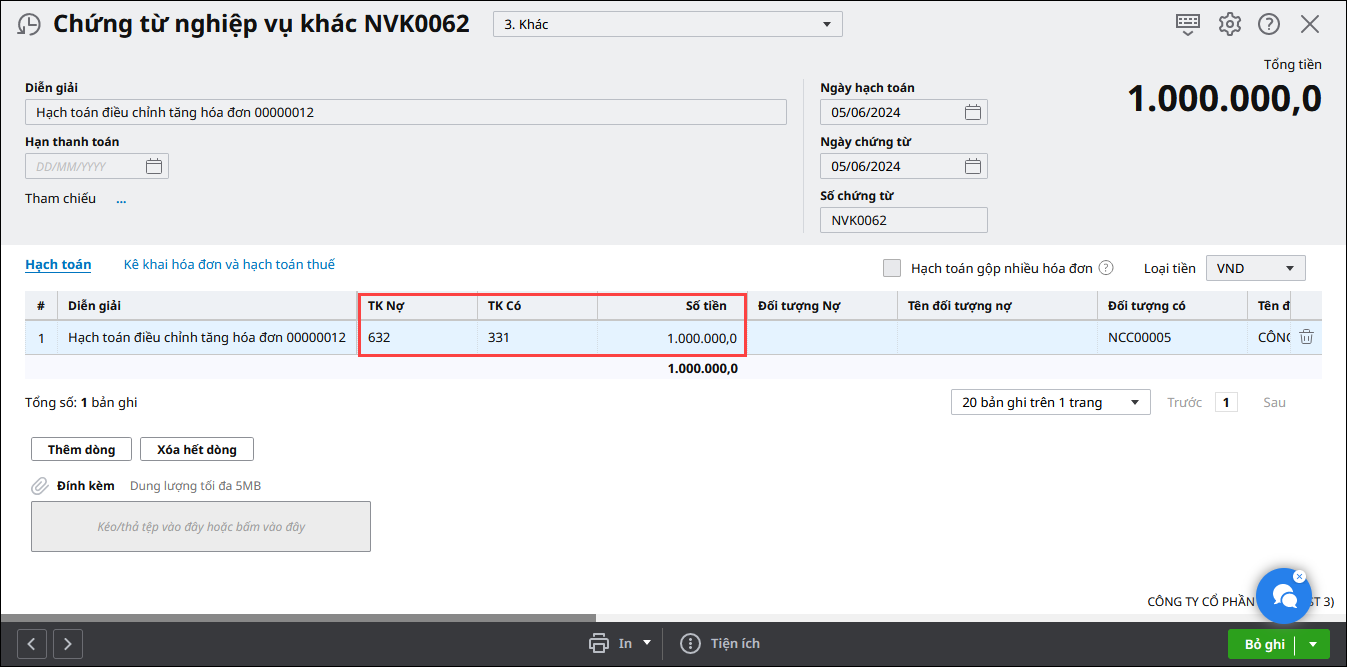

Sau khi cất Tờ khai bổ sung sẽ có nút Hạch toán điều chỉnh, để hạch toán điều chỉnh tiền thuế GTGT là số chênh lệch giữa hóa đơn gốc và hóa đơn thay thế.

Hướng dẫn xử lý và hạch toán sau khi lập tờ khai bổ sung thuế GTGT.

3.1.4. Hạch toán và kê khai hóa đơn điều chỉnh thông tin tên hàng hóa

Đối với trường hợp điều chỉnh thông tin tên hàng hóa thì không cần hạch toán và kê khai, chỉ thao tác sửa lại tên hàng đúng trên chứng từ mua hàng của hóa đơn gốc

3.2. NHẬN HÓA ĐƠN ĐẦU VÀO LÀ HÓA ĐƠN THAY THẾ

A. HẠCH TOÁN

Trường hợp 1: Hóa đơn gốc và Hóa đơn thay thế CÙNG KỲ kê khai hoặc chưa Kê khai thuế Hoá đơn gốc

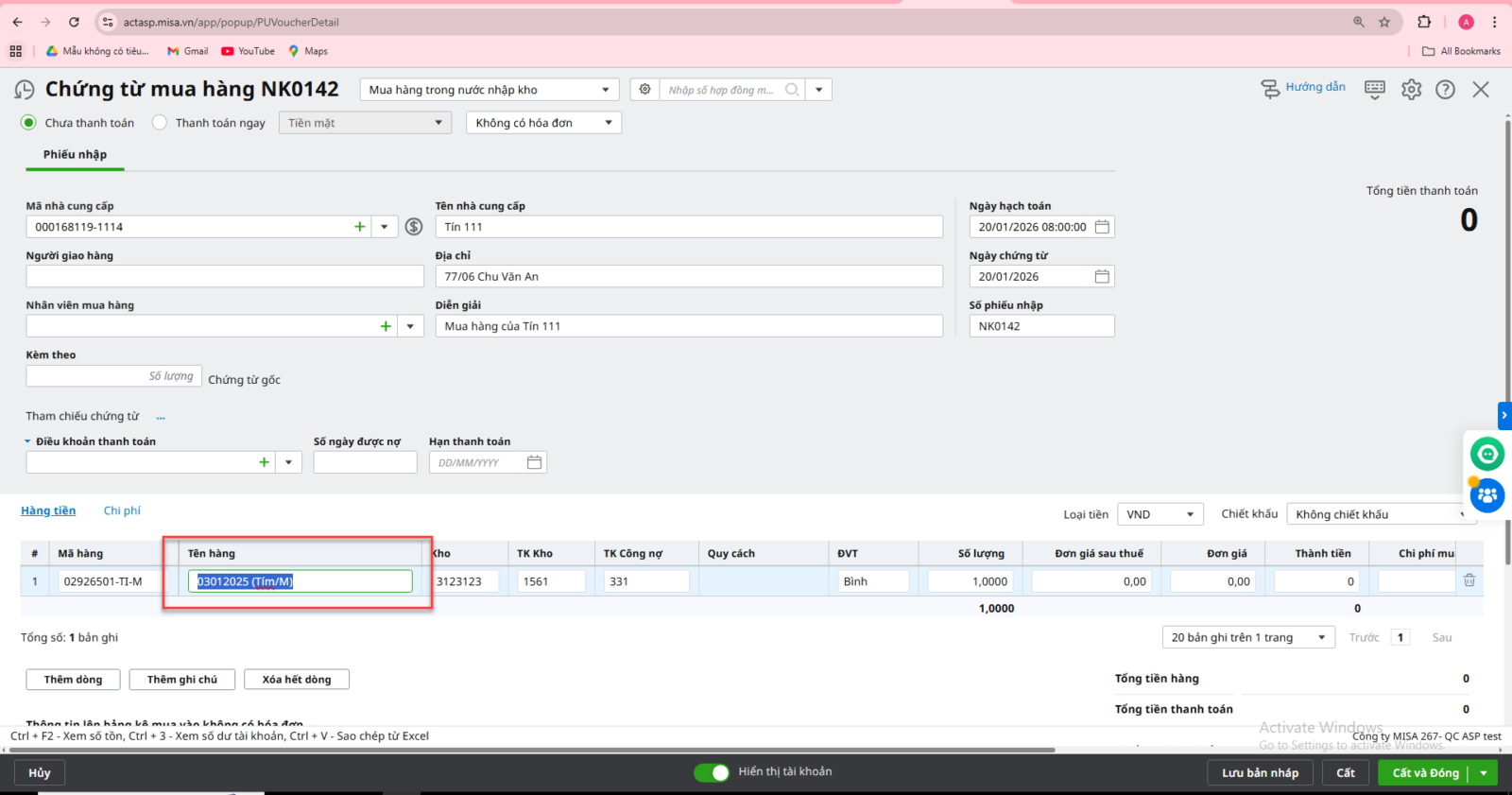

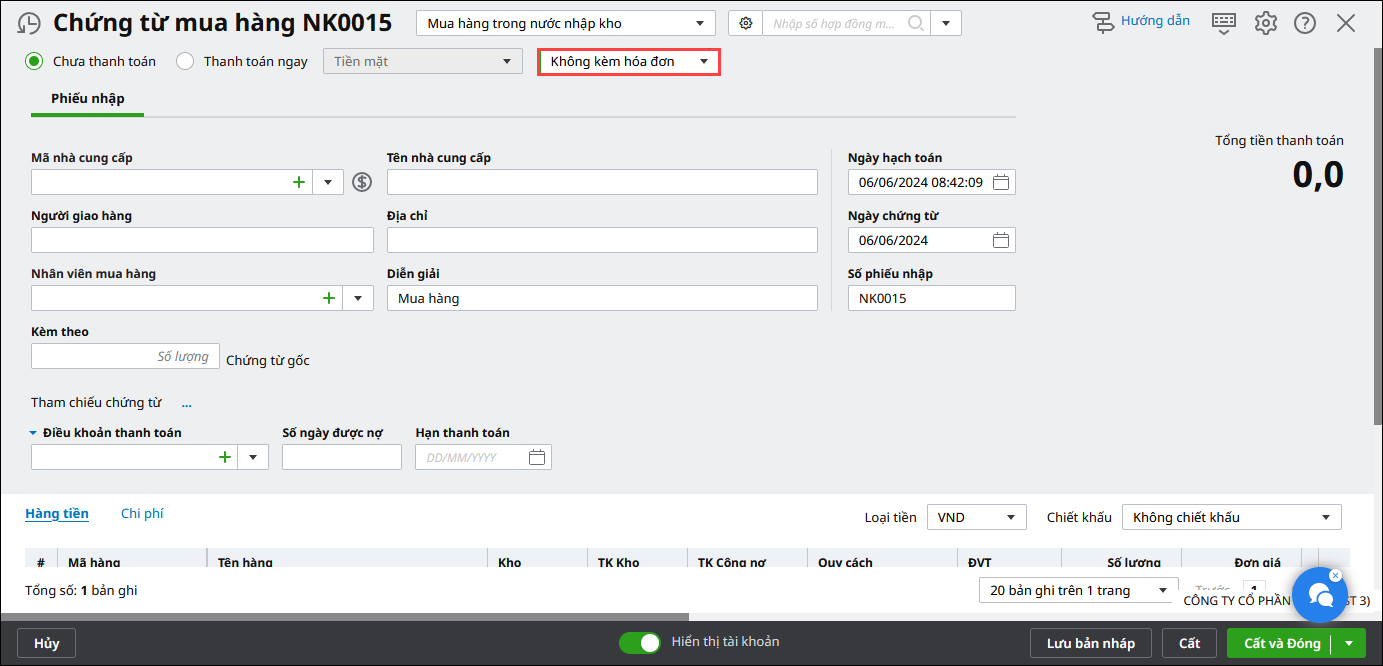

Bước 1: Mở Chứng từ mua hàng của Hóa đơn gốc, nhấn Bỏ ghi\ Sửa, chọn mục “Không kèm hóa đơn”nhấn Cất.

Bước 2: Căn cứ vào thời điểm nhận Hóa đơn thay thế, vào phân hệ Mua hàng, tại Tab “Nhận hóa đơn” để khai báo thông tin của Hóa đơn thay thế, xem hướng dẫn tại đây

Nợ TK 1331 / Có TK 11x, 331

Trường hợp 2: Hóa đơn gốc và Hóa đơn thay thế KHÁC KỲ kê khai hoặc đã Kê khai thuế Hoá đơn gốc

TRƯỜNG HỢP 2:Nếu Hoá đơn thay thếGIẢM số lượng, đơn giá, thành tiền so với Hoá đơn gốc

Nếu Hàng vẫn còn tồn trong kho: hạch toán giảm Giá trị tồn kho trên chứng từ Giảm giá hàng mua

Nếu Hàng đã bán hết: Hạch toán giảm Giá vốn hàng bán và giảm Tiền thuế GTGT đầu vào trên chứng từ Giảm giá hàng mua (tương tự Trường hợp 3 của Hoá đơn điều chỉnh giảm đầu vào), cụ thể:

Lưu ý: Không tích vào ô Giảm giá trị hàng nhập kho

Tab Hóa đơn: Nhập các thông tin của Hoá đơn điều chỉnh (Mẫu số HĐ, Ký hiệu HĐ, Số HĐ, Ngày HĐ)

Nhập các thông tin chi tiết (Hàng hoá, Giá trị, % thuế, Tiền thuế, TK thuế,… )

Hạch toán giảm Giá vốn: Nợ TK 331,11x / Có TK 632

B. KÊ KHAI

Trường hợp 1: Hóa đơn gốc và Hóa đơn thay thế CÙNG KỲ kê khai thuế

Kê khai Hóa đơn thay thế vào Tờ khai thuế GTGT của kỳ hiện tại (tức là kỳ phát sinh hóa đơn thay thế đó), như hóa đơn GTGT mua vào bình thường.

Trường hợp 2: Hóa đơn gốc và Hóa đơn thay thế KHÁC KỲ kê khai hoặc đã kê khai thuế của Hoá đơn gốc

Ví dụ: Quý I/2023 nhận Hóa đơn mua vào số 01. Quý III/2023 Nhà cung cấp Hủy hóa đơn số 01 và xuất hóa đơn thay thế số 08.

Bước 1: Lập tờ khai bổ sung Quý I/2023.

Tại các chỉ tiêu số [23] [24] [25]: gõ lại số tiền đã trừ đi hóa đơn đầu vào số 01 bị hủy.

Bước 2: Lập tờ khai lần đầu của Quý III/2023 kê khai lên Hóa đơn thay thế 08 vào Bảng kê mua vào (xem như là một hóa đơn đầu vào bình thường)

Bước 3: Trên tờ khai lần đầu của Quý III/2023, sẽ có thể xảy ra 01 trong 03 tình huống như sau:

Tình huống 1:Nếu sau khi lập tờ khai bổ sung Quý I/2023, không phát sinh thêm tiền thuế phải nộp (Số giảm đi của hóa đơn gốc < số thuế được khấu trừ chuyển kỳ sau) ⇒Chỉ ảnh hưởng số thuế được khấu trừ ⇒ thì kê vào chỉ tiêu số [37] Điều chỉnh giảm.

Tình huống 2: Nếu sau khi lập tờ khai bổ sung Quý I/2023, làm giảm tiền thuế khấu trừ chuyển sang kỳ sau, đồng thời phát sinh tiền thuế phải nộp (Số thuế khấu trừ chuyển kỳ sau < số giảm đi của hóa đơn gốc) ⇒ Thì lúc này sẽ phải nộp thuế GTGT phát sinh của Quý 1, tiền chậm nộp (nếu có) và điều chỉnh vào chỉ tiêu số [37] Điều chỉnh giảm.

Tình huống 3: Nếu sau khi lập tờ khai bổ sung Quý I/2023, Tờ khai Quý 1 không có thuế khấu trừ chuyển kỳ sau ⇒ Tờ khai bổ sung làm tăng toàn bộ số thuế phải nộp ⇒ Lúc này chỉ nộp thuế GTGT, tiền chậm nộp (nếu có). Không kê vào chỉ tiêu số [37].