1. Tổng quan

Mục đích: Hướng dẫn kiểm tra và xử lý khi số liệu công nợ phải thu theo hóa đơn không khớp với Báo cáo chi tiết công nợ phải thu trên phần mềm.

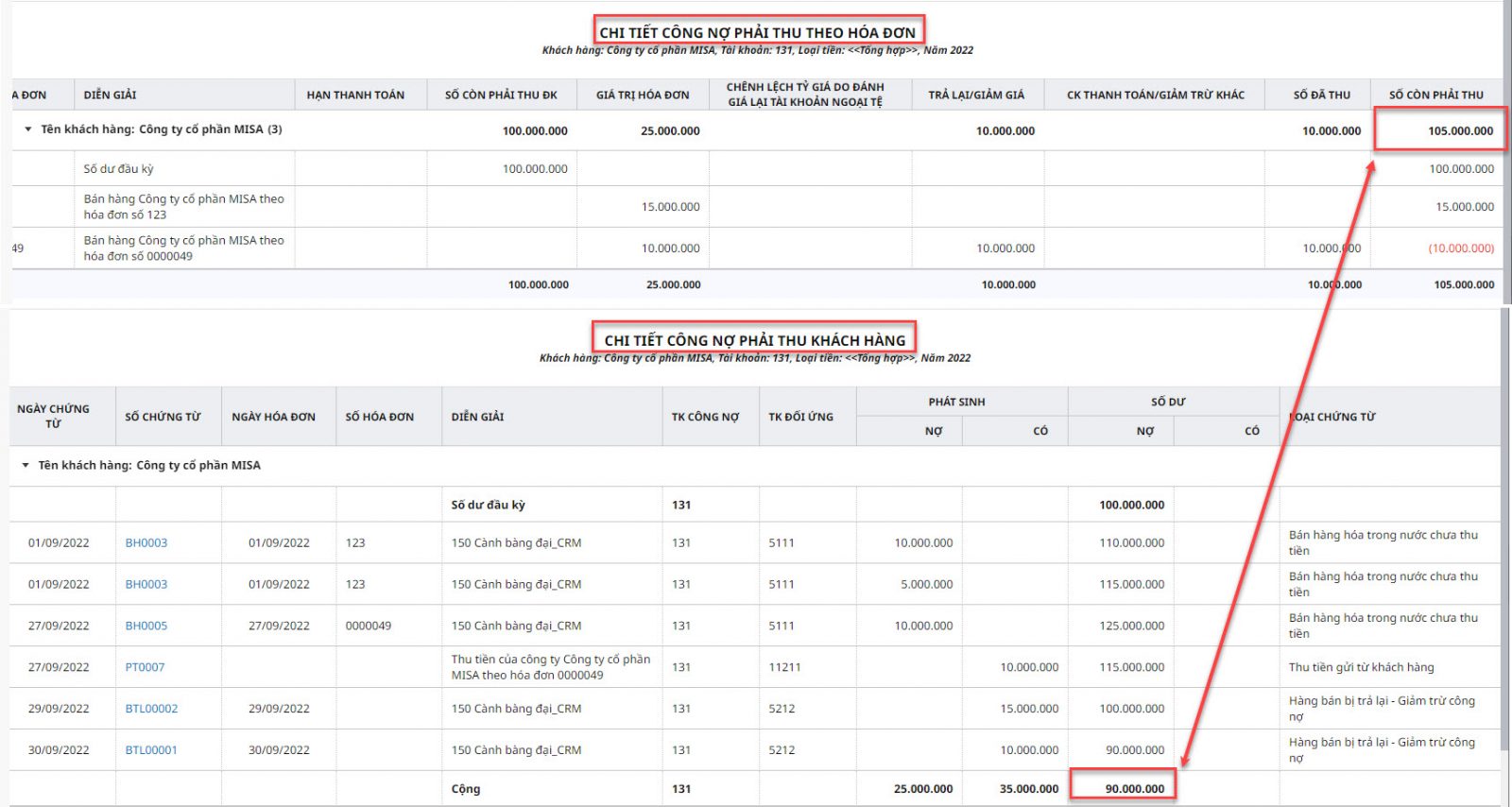

Biểu hiện: Khi đối chiếu báo cáo công nợ phải thu theo hóa đơn và công nợ tổng hợp của khách hàng, số liệu không trùng khớp.

Biểu hiện: Khi đối chiếu báo cáo công nợ phải thu theo hóa đơn và công nợ tổng hợp của khách hàng, số liệu không trùng khớp.

Nội dung:

- Nguyên nhân và cách kiểm tra số dư đầu kỳ công nợ chi tiết theo hóa đơn và công nợ tổng hợp.

- Hướng dẫn xử lý trường hợp chưa thực hiện đối trừ chứng từ.

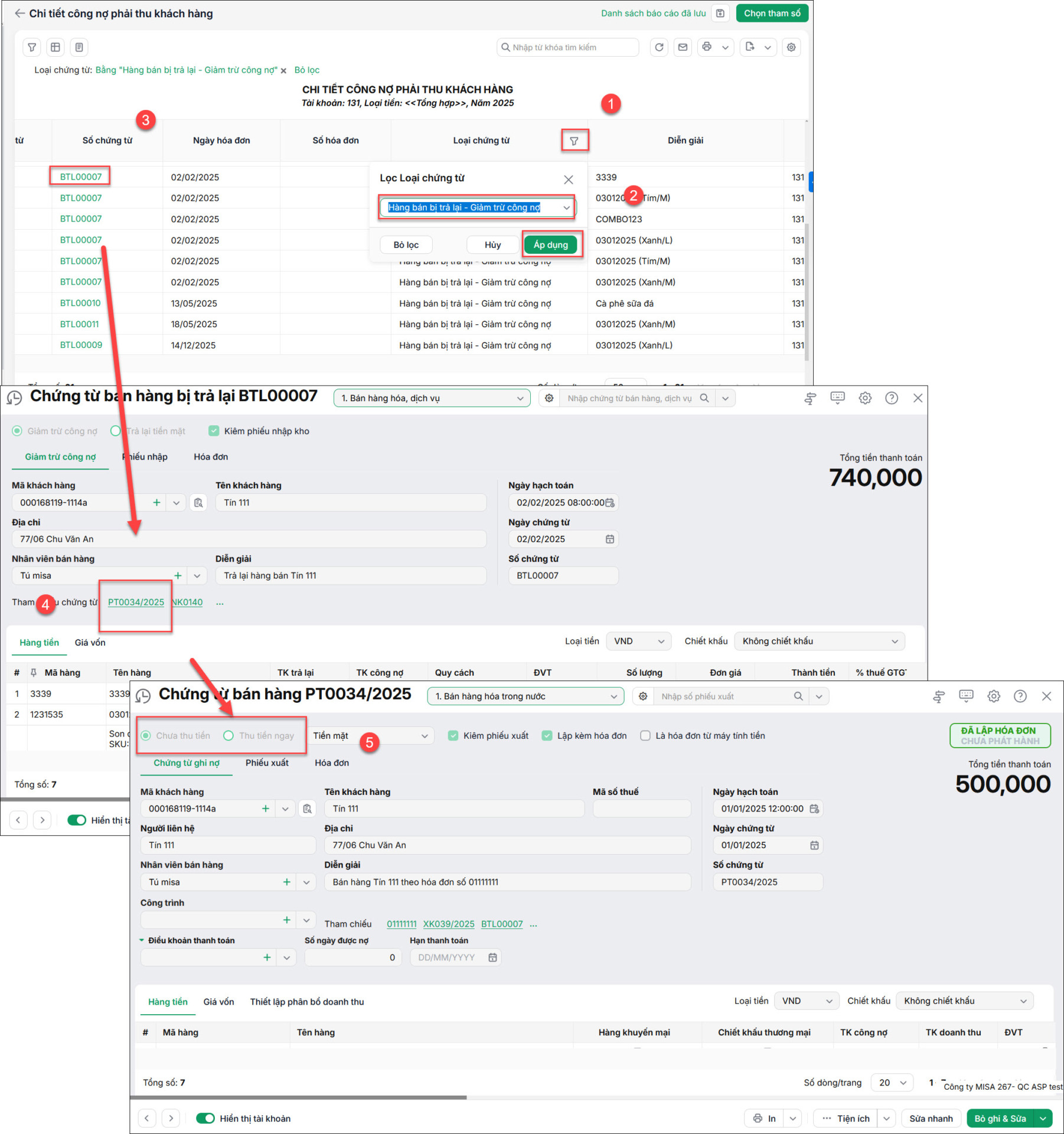

- Giải pháp khi có chứng từ trả lại hàng bán của chứng từ bán hàng đã thu tiền ngay.

Phạm vi áp dụng: Kế toán, quản lý công nợ, kiểm soát viên

2. Giải pháp

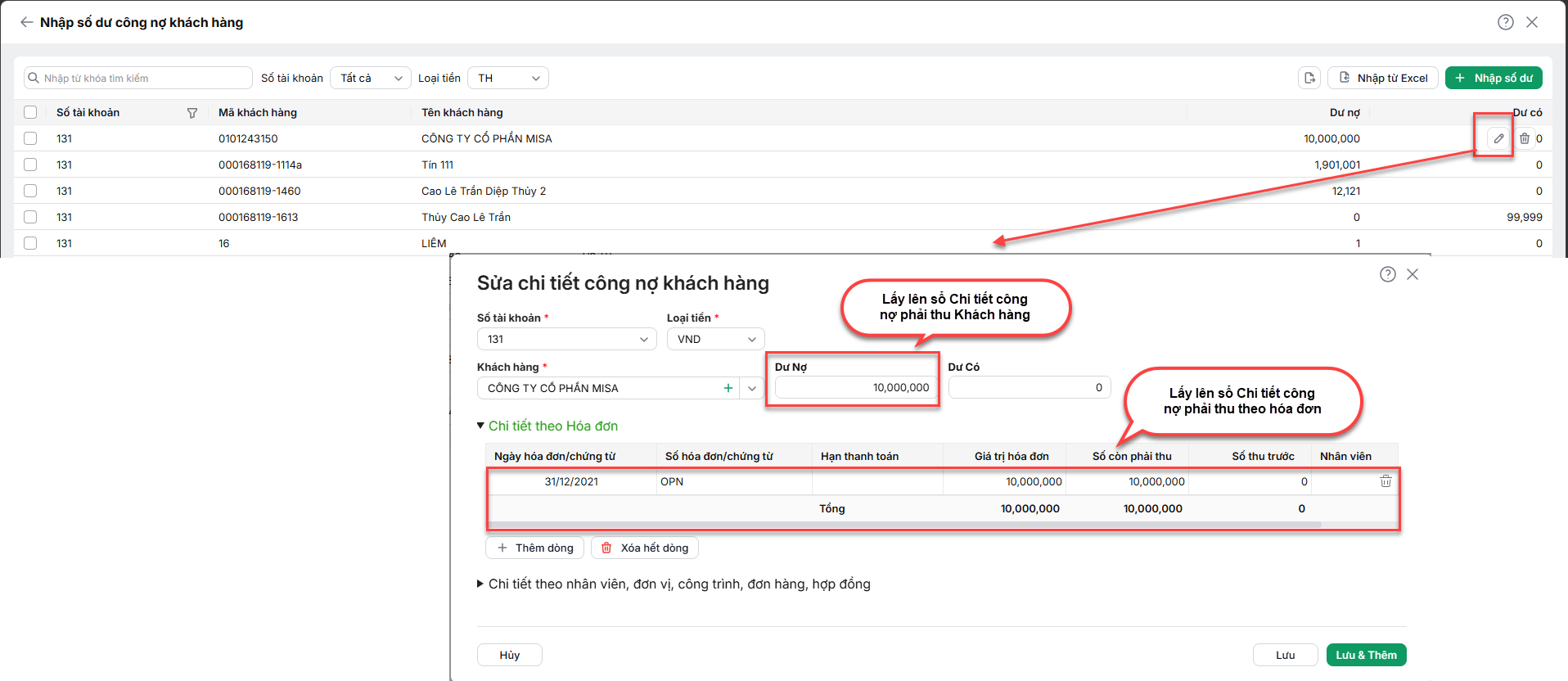

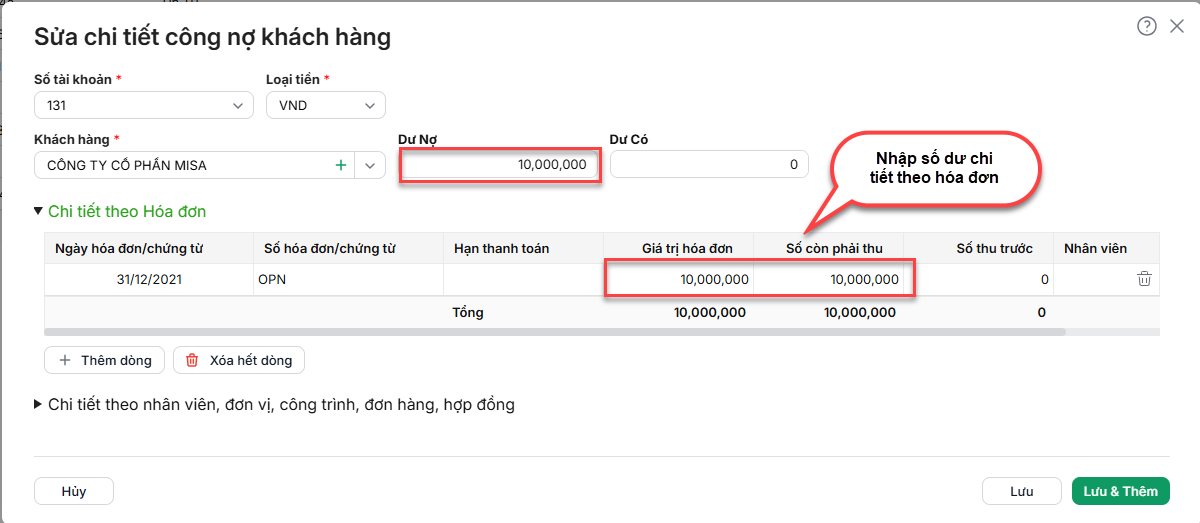

2.1 Nguyên nhân 1: Nhập số dư đầu kỳ không khớp giữa Công nợ chi tiết theo hóa đơn và Công nợ tổng hợp của khách hàngCách kiểm tra:

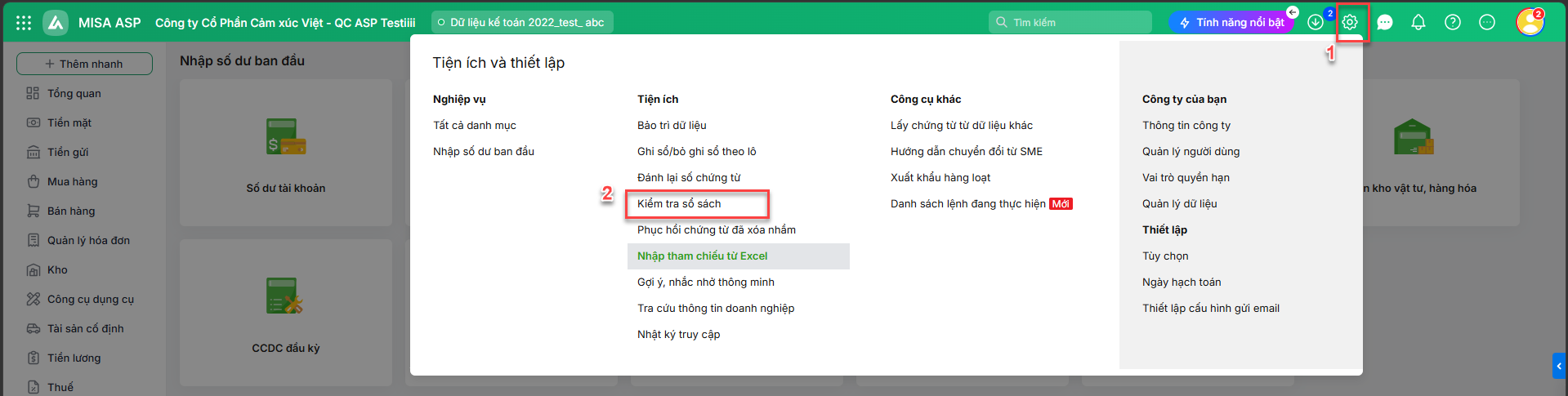

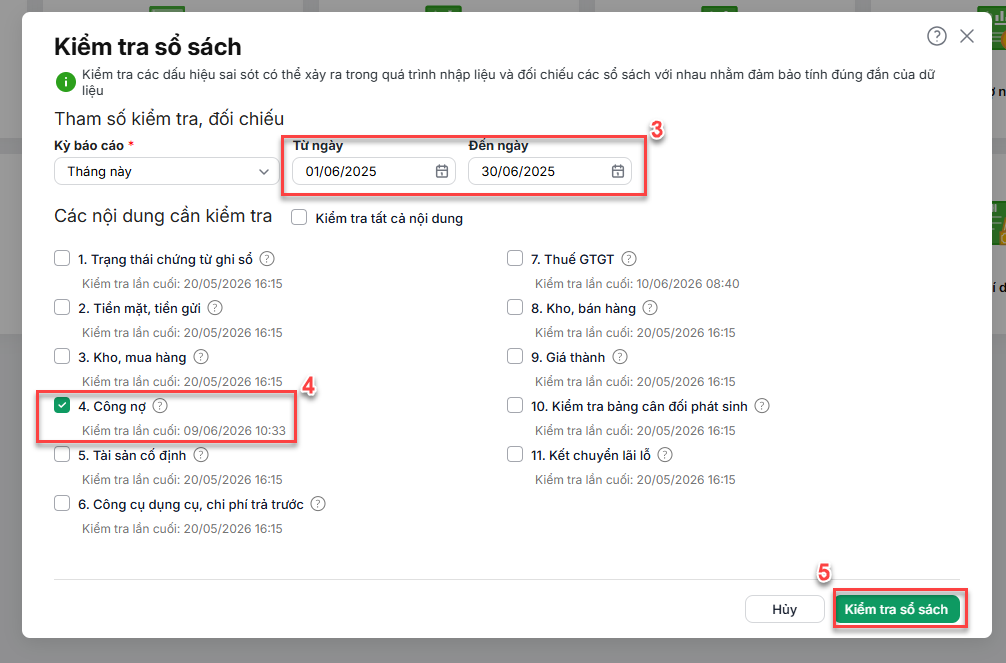

2.2 Nguyên nhân 2: Do chưa thực hiện Đối trừ chứng từGiải pháp:

2.3 Nguyên nhân 3: Do có chứng từ Trả lại hàng bán của Chứng từ bán hàng đã thu tiền ngay nên không lên Báo cáo chi tiết công nợ phải thu theo hóa đơnGiải pháp:

|