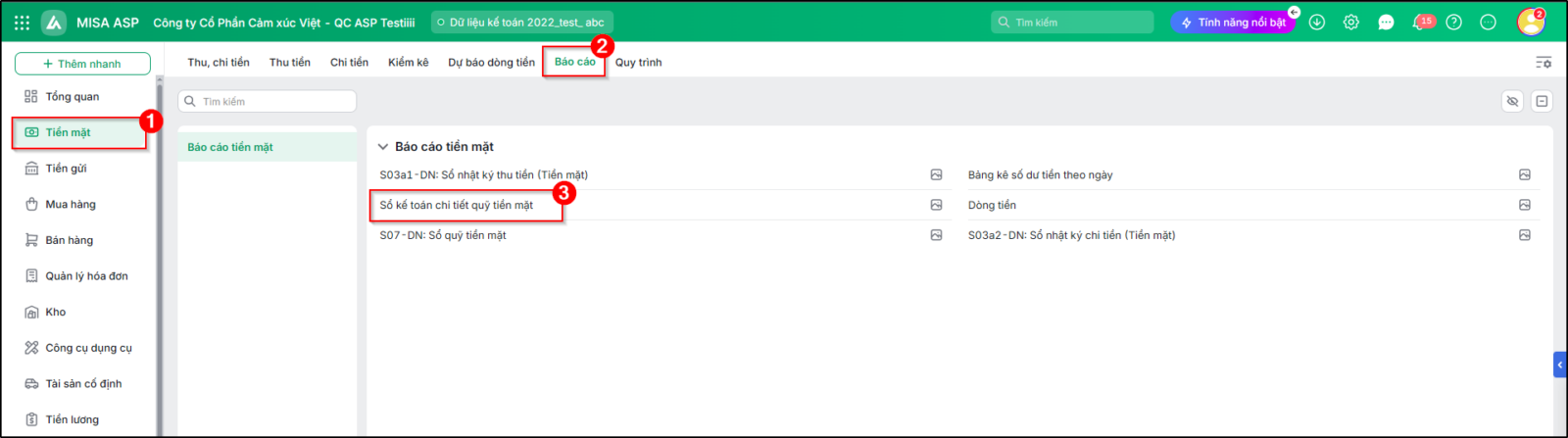

2. Các bước kiểm tra và xử lý số dư âm quỹ tiền mặt

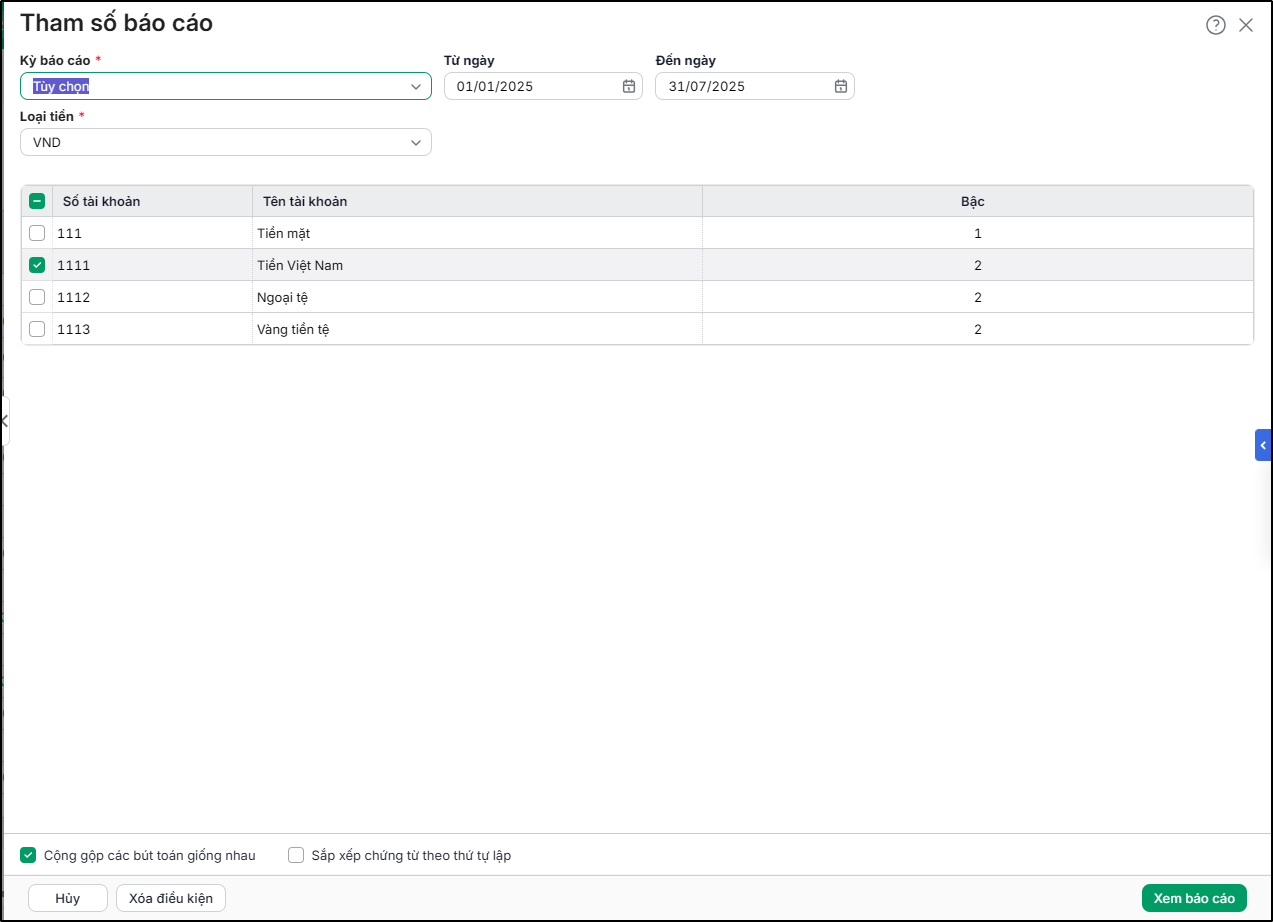

Bước 1: Vào phân hệ Tiền mặt, chọn báo cáo Sổ kế toán chi tiết quỹ tiền mặt. Nhấn Chọn tham số. Bước 2: Chọn tham số xem báo cáo (giống với tham số trên giao diện kiểm tra sổ sách). Bước 3: Tích chọn tài khoản tương ứng với tài khoản bị âm trên báo cáo. Lưu ý: Chọn lần lượt từng tài khoản để xem báo cáo. Bước 4: Chọn Loại tiền tương ứng với loại tiền bị âm trên báo cáo.

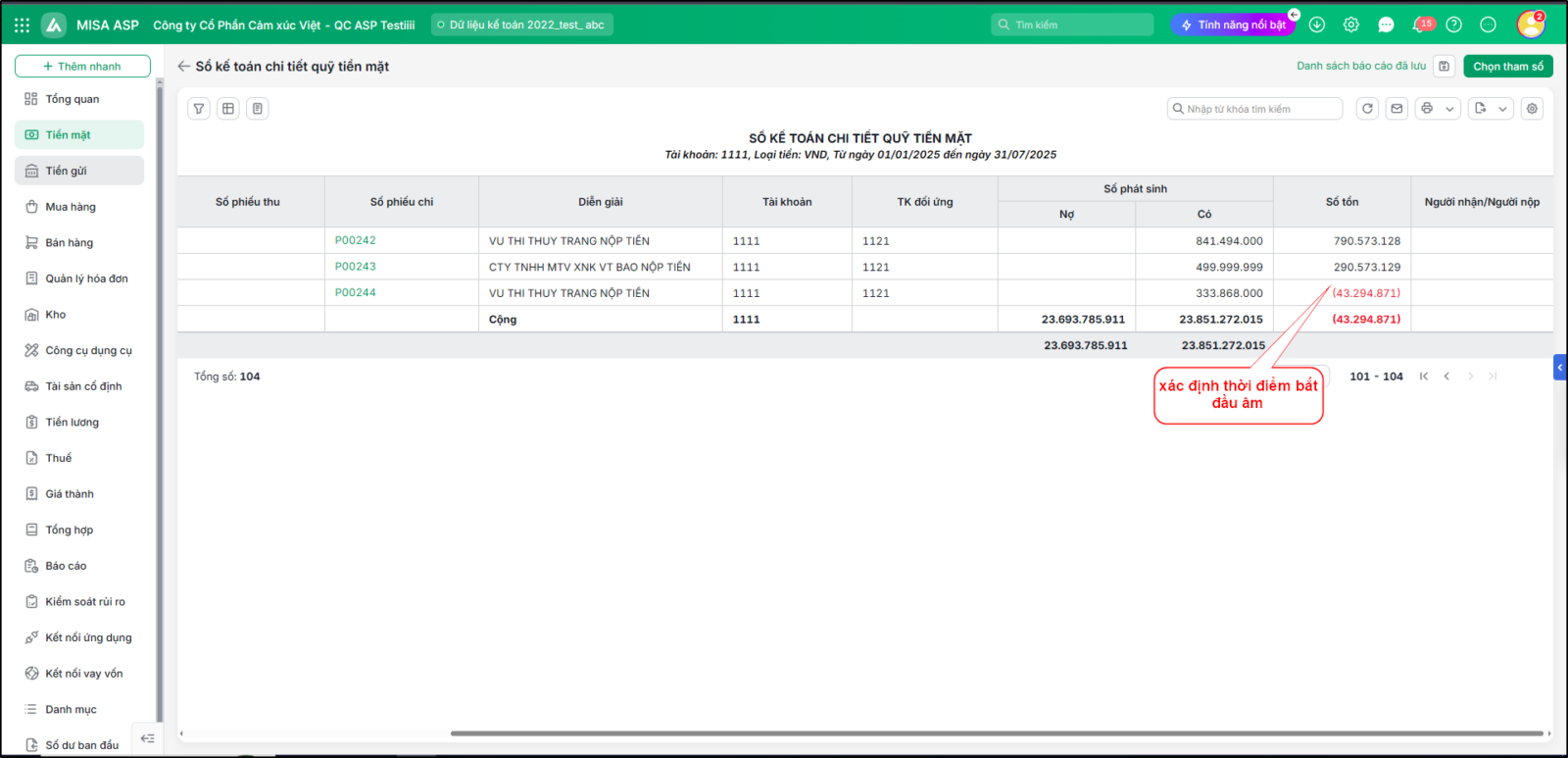

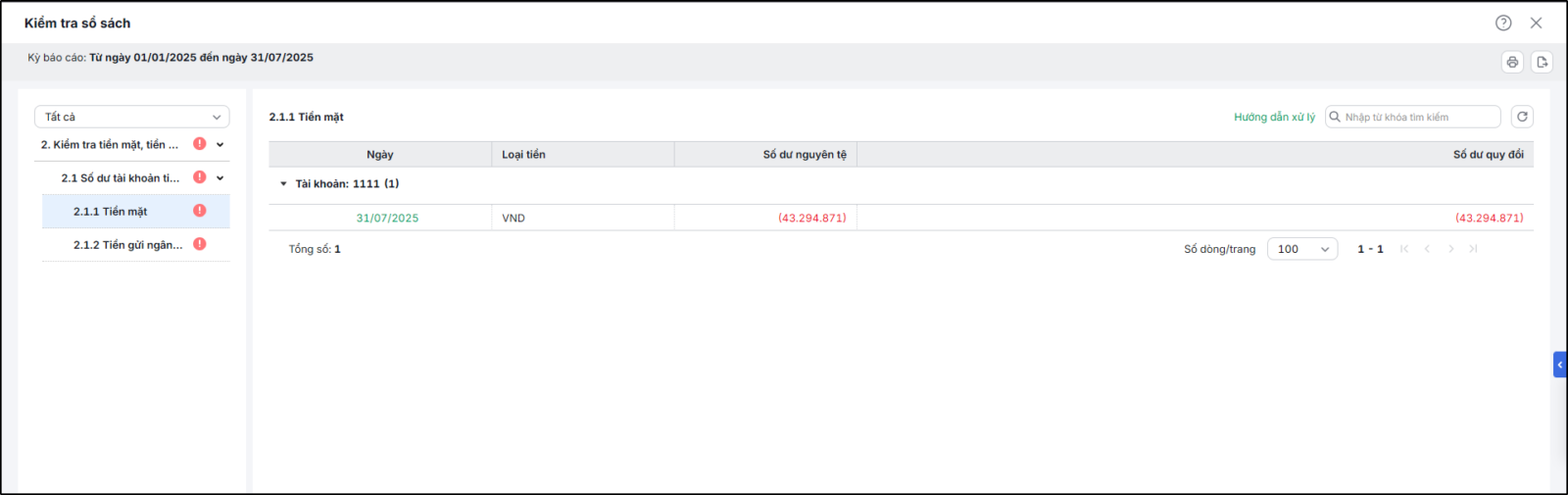

Bước 5: Nhấn Xem báo cáo. Bước 6: Kiểm tra báo cáo để xác định nguyên nhân và cách xử lý. Có thể kiểm tra nhanh theo các bước sau:

|