1. Tổng quan

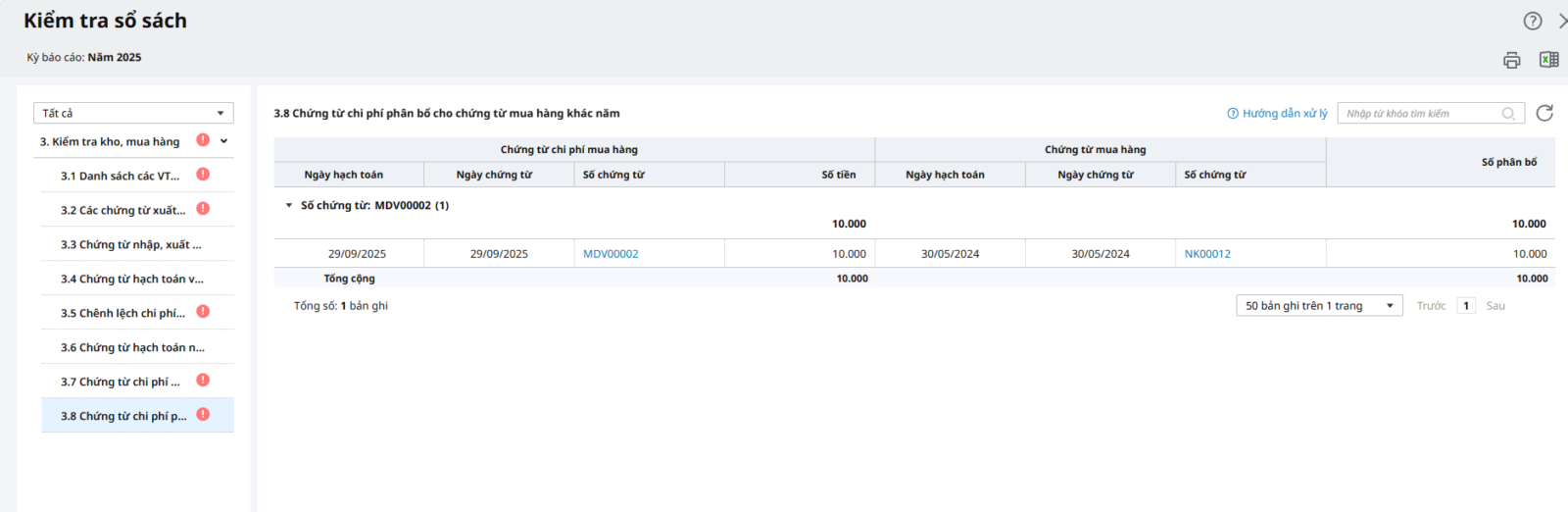

Mục đích: Hướng dẫn kiểm tra và xử lý trường hợp các chứng từ mua dịch vụ có tích chọn Là chi phí mua hàng nhưng năm hạch toán khác với năm của chứng từ mua hàng được phân bổ.

Nội dung:

- Kiểm tra báo cáo hiển thị các chứng từ mua dịch vụ có tích chọn Là chi phí mua hàng.

- Hướng dẫn mở chứng từ chi phí và chứng từ mua hàng để kiểm tra, phân bổ lại nếu có sai sót.

Phạm vi áp dụng: Kế toán tổng hợp, Kế toán mua hàng, Kế toán trưởng