2. Các bước thực hiện

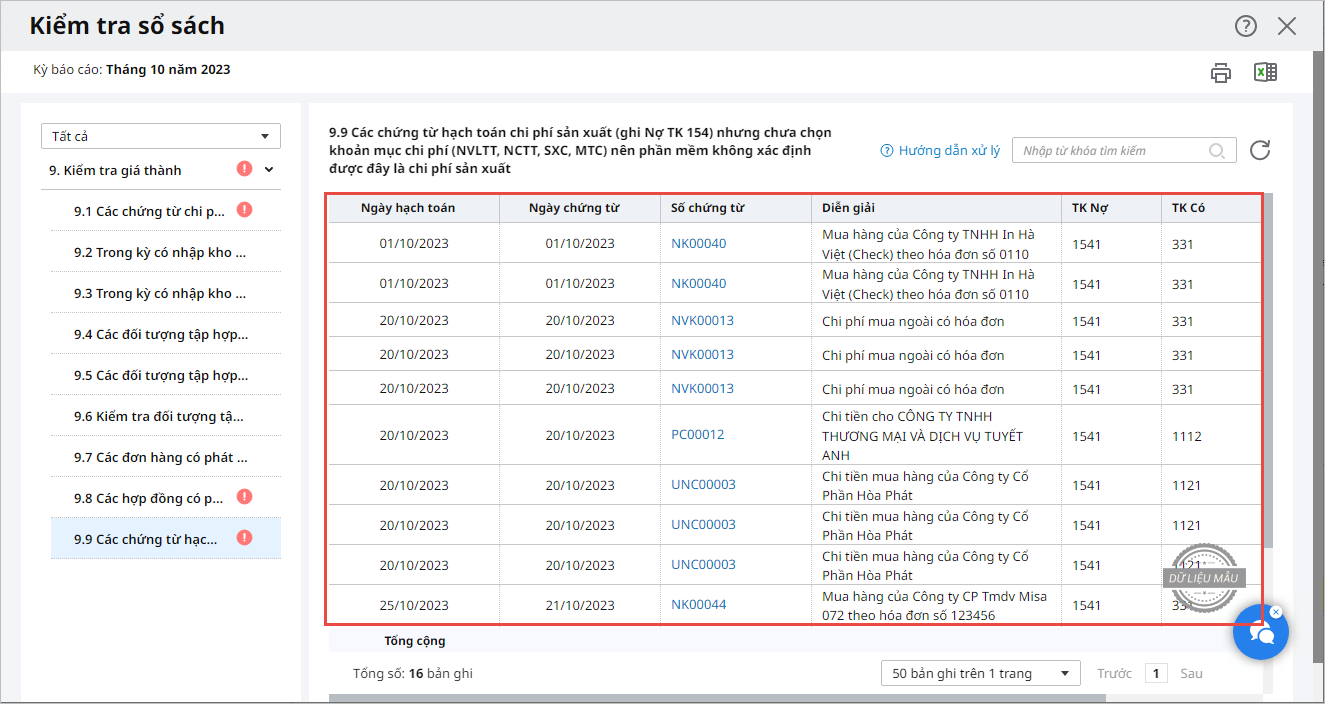

Trường hợp dữ liệu hạch toán theo Thông tư 133, trong kỳ (khoảng thời gian Kế toán thiết lập trên giao diện kiểm tra sổ sách ) có chứng từ chi phí sản xuất nhưng chưa chọn khoản mục chi phí (NVLTT, NCTT, SXC, MTC): chương trình sẽ hiển thị báo cáo thể hiện thông tin các chứng từ có sai sót.

Giải pháp:

Các chứng từ chi phí sản xuất (Hạch toán TK154) nếu không chọn Khoản mục chi phí sản xuất (NVLTT, NCTT, SXC, MTC) thì chương trình sẽ không ghi nhận đây là một khoản chi phí để tổng hợp tính giá thành.

Để chương trình tổng hợp các chi phí trên vào tính giá thành, thực hiện như sau:

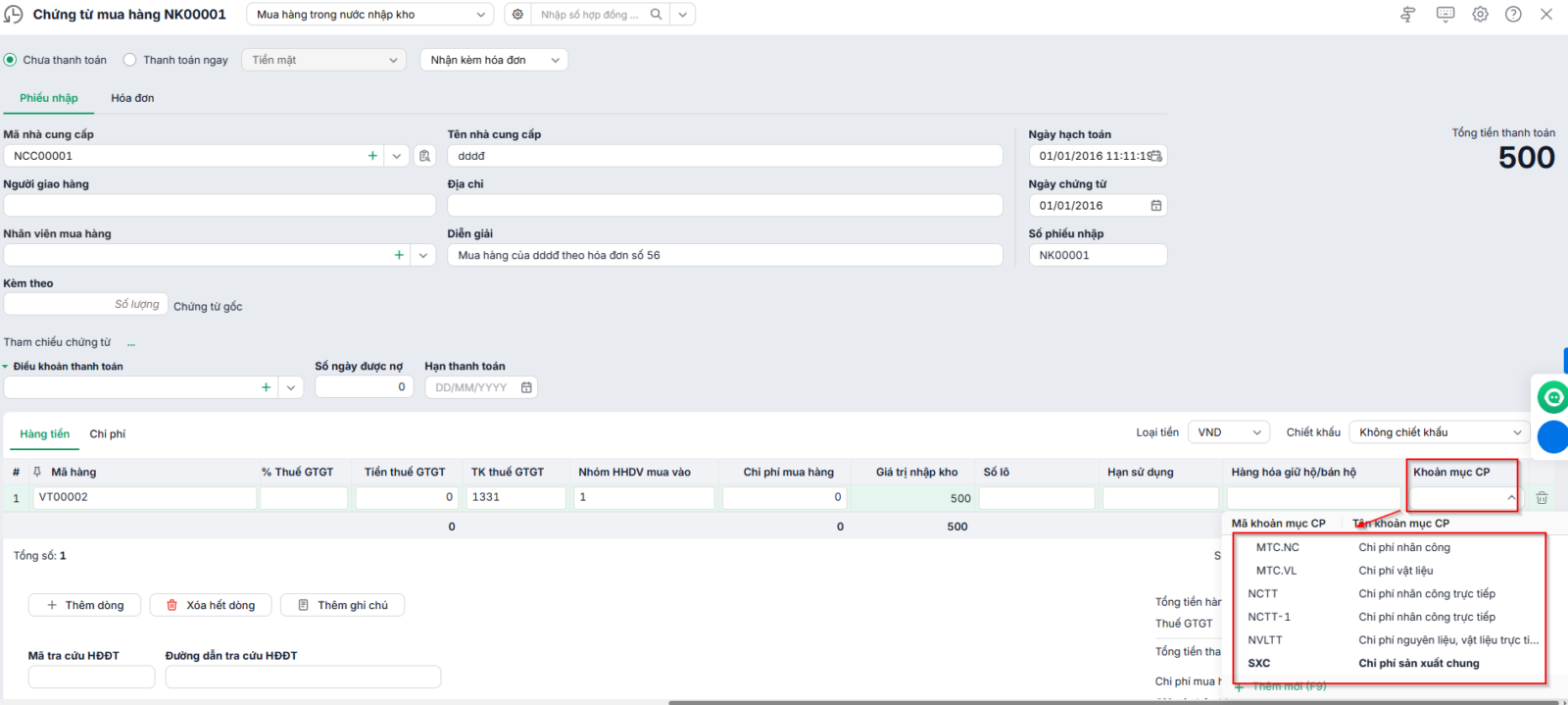

Bước 1: Nhấn vào Số chứng từ để mở chứng từ hạch toán chi phí sản xuất.

Bước 2: Sửa chứng từ hạch toán chi phí sản xuất => Tại cột Khoản mục chi phí, chọn Khoản mục chi phí sản xuất (NVLTT, NCTT, SXC, MTC) tương ứng.

Bước 3: Nhấn Lưu.

Bước 4: Vào phân hệ Giá thành, tính lại giá thành cho thành phẩm. Xem hướng dẫn tính giá thành tại đây.