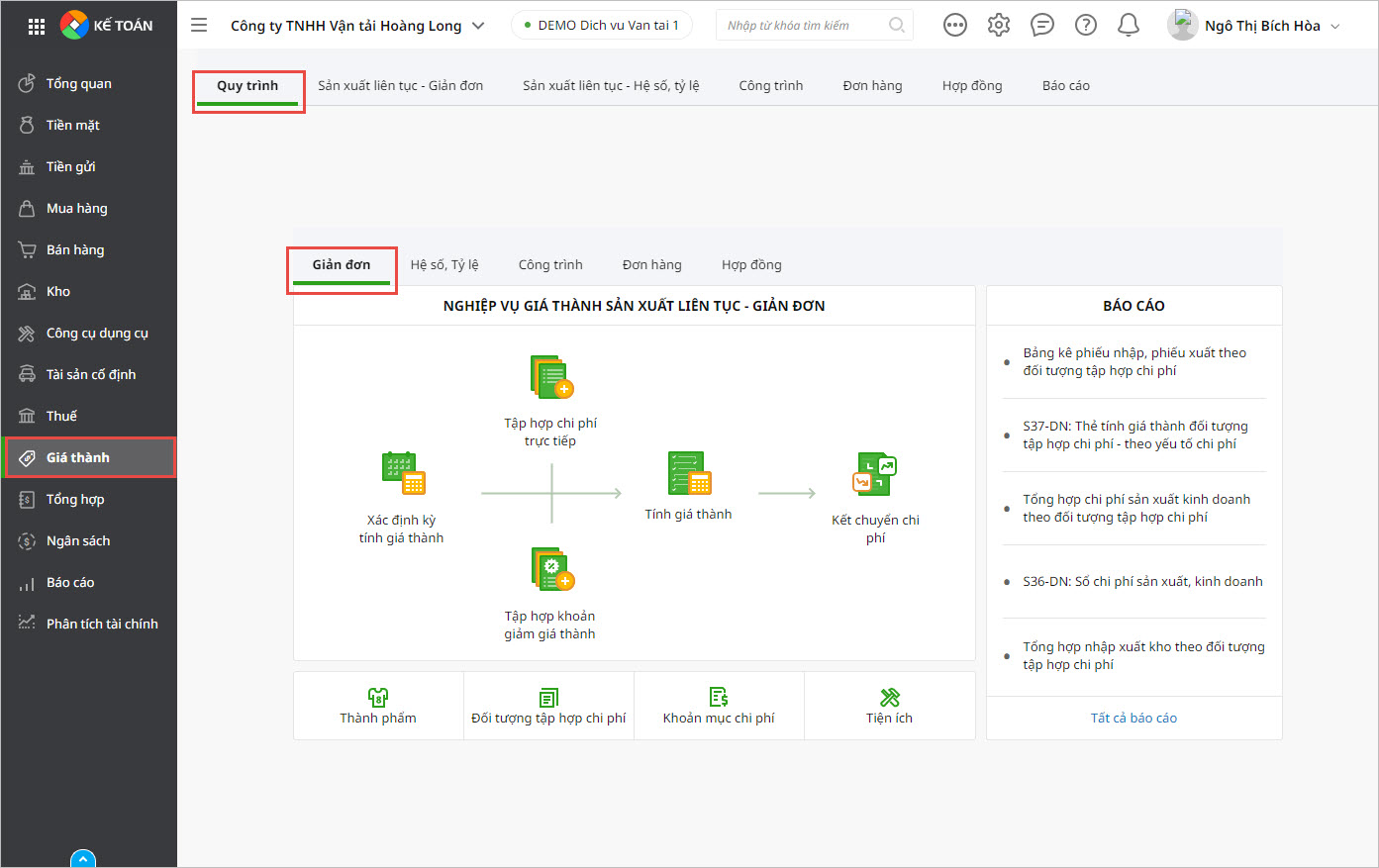

Giá thành theo phương pháp giản đơn:

Áp dụng với doanh nghiệp có quy trình công nghệ sản xuất liên tục, khép kín, kết thúc quy trình tạo ra 1 sản phẩm, đối tượng tập hợp chi phí là toàn bộ quy trình sản xuất sản phẩm, đối tượng tính giá thành là sản phẩm hoàn thành của quy trình sản xuất đó. Ví dụ: Doanh nghiệp sản xuấtbê tông, cọc bê tông, tấm cách nhiệt, bao bì xốp…

Phần mềm cho phép tính giá thành theo phương pháp giản đơn theo hai Chế độ kế toán sau: