1. Tổng quan

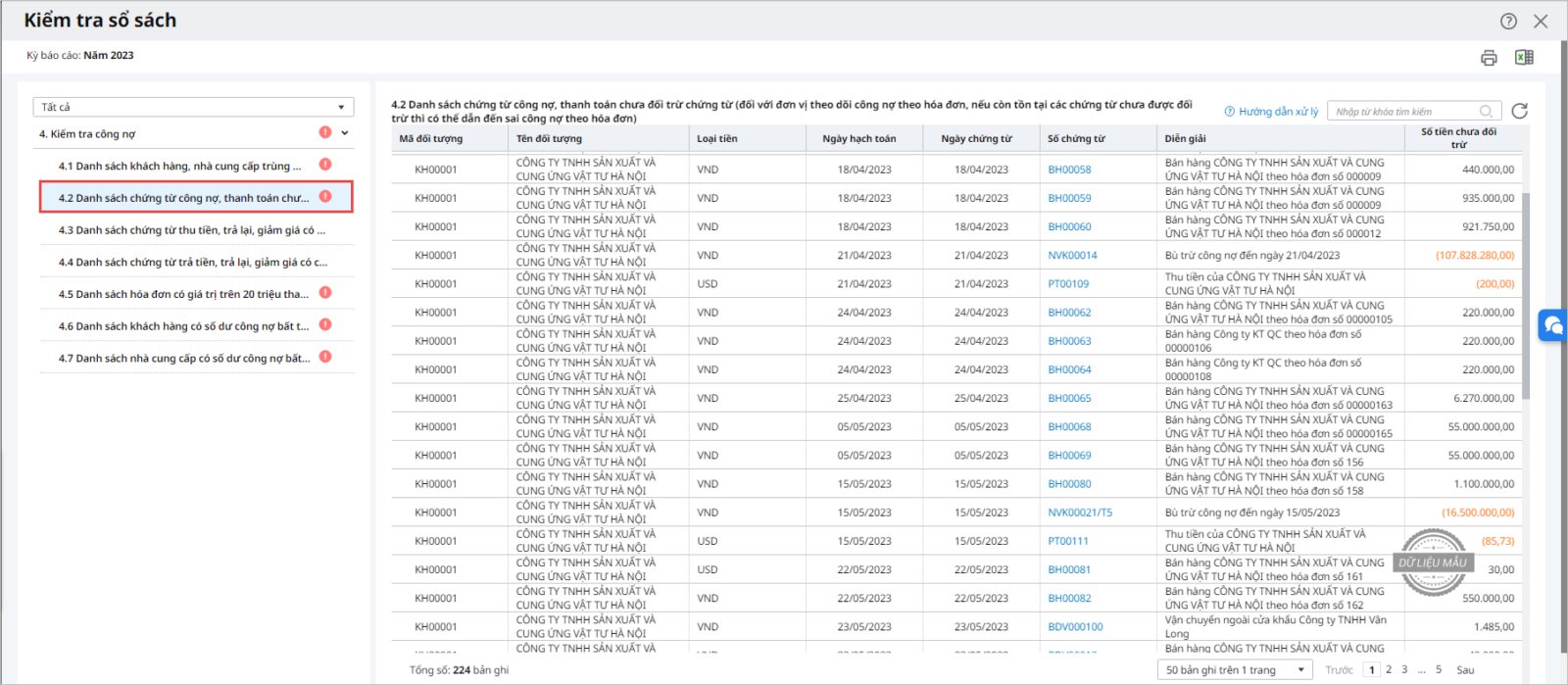

Mục đích: Hướng dẫn xử lý trường hợp báo cáo công nợ theo hóa đơn liệt kê các chứng từ chưa được đối trừ, chương trình sẽ hiển thị báo cáo thể hiện chi tiết danh sách các chứng từ này, giúp đảm bảo số liệu công nợ chính xác.

Nội dung:

- Nguyên nhân dẫn đến chứng từ chưa được đối trừ trên báo cáo công nợ.

- Giải pháp thực hiện đối trừ chứng từ công nợ theo từng đối tượng khách hàng/nhà cung cấp.

- Lưu ý khi kiểm tra các chứng từ công nợ và thanh toán trả trước.

Phạm vi áp dụng: Kế toán công nợ, Kế toán tổng hợp, Kế toán bán hàng, Kế toán mua hàng