2. Cách xử lý

2.1. Chứng từ mua hàng hóa, dịch vụ: Không chọn Nhận kèm hóa đơnNguyên nhân: Giải pháp: Bước 2: Nếu đúng là trường hợp mua hàng Không nhận kèm hóa đơn/Không có hóa đơn thì đây không phải là sai sót, Kế toán chỉ cần lưu ý trường hợp hàng về trước hóa đơn về sau thì khi nhận được hóa đơn, cần thực hiện nhận hóa đơn trên phần mềm theo hướng dẫn tại đây. Bước 3: Nếu không phải là trường hợp mua hàng Không nhận kèm hóa đơn/Không có hóa đơn thì thực hiện như sau:

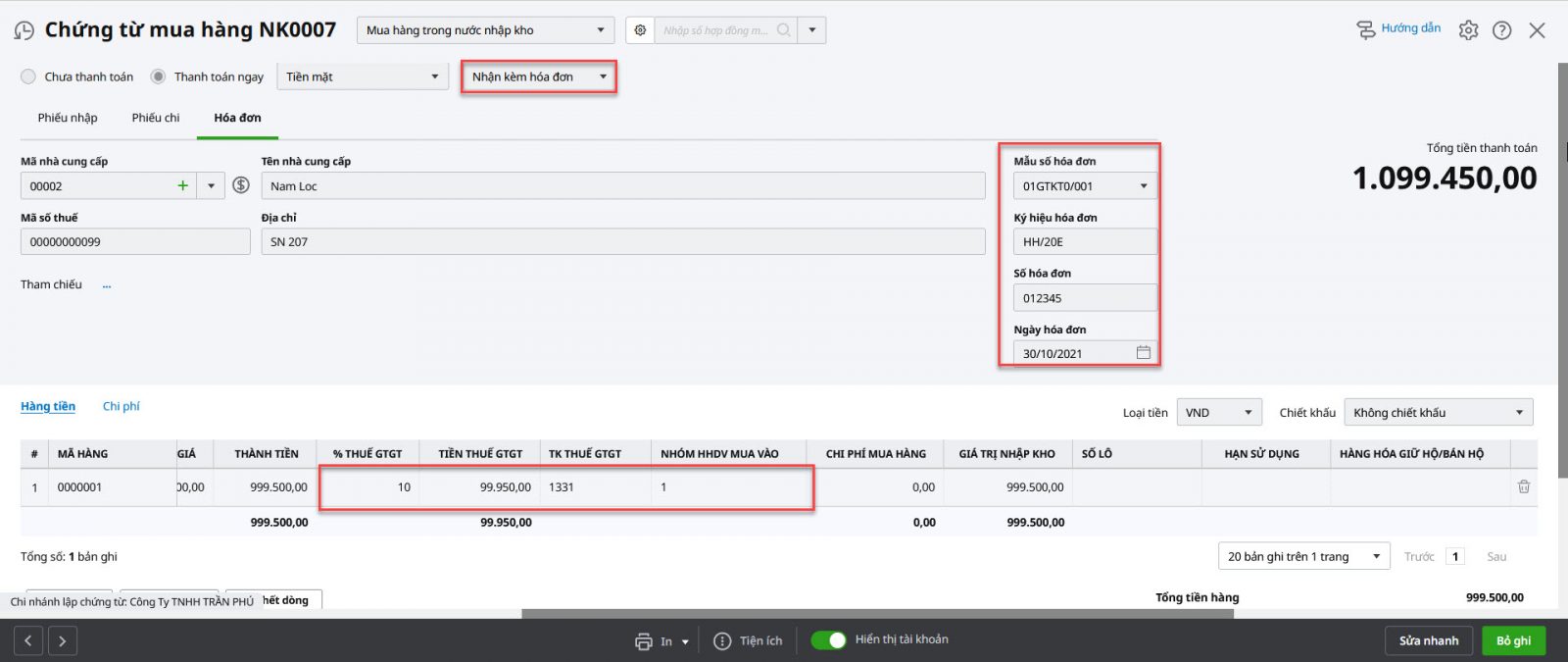

Lưu ý: Hóa đơn mua vào được lấy lên Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào phải thỏa mãn điều kiện: có chọn Nhóm HHDV mua vào là nhóm 1,2; có đủ số và ngày hóa đơn. |