2. Các bước thực hiện

2.1 Công nợ phải thu

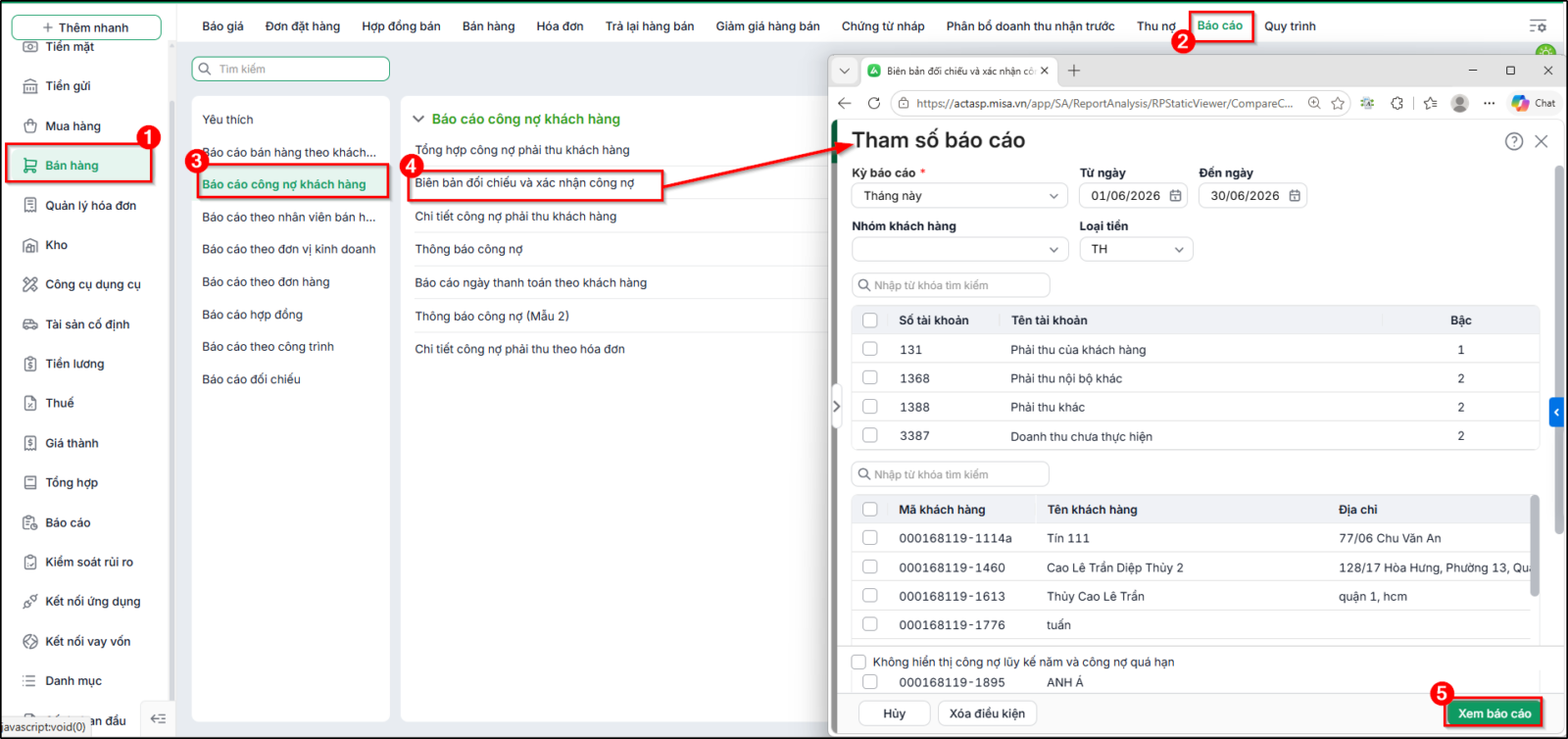

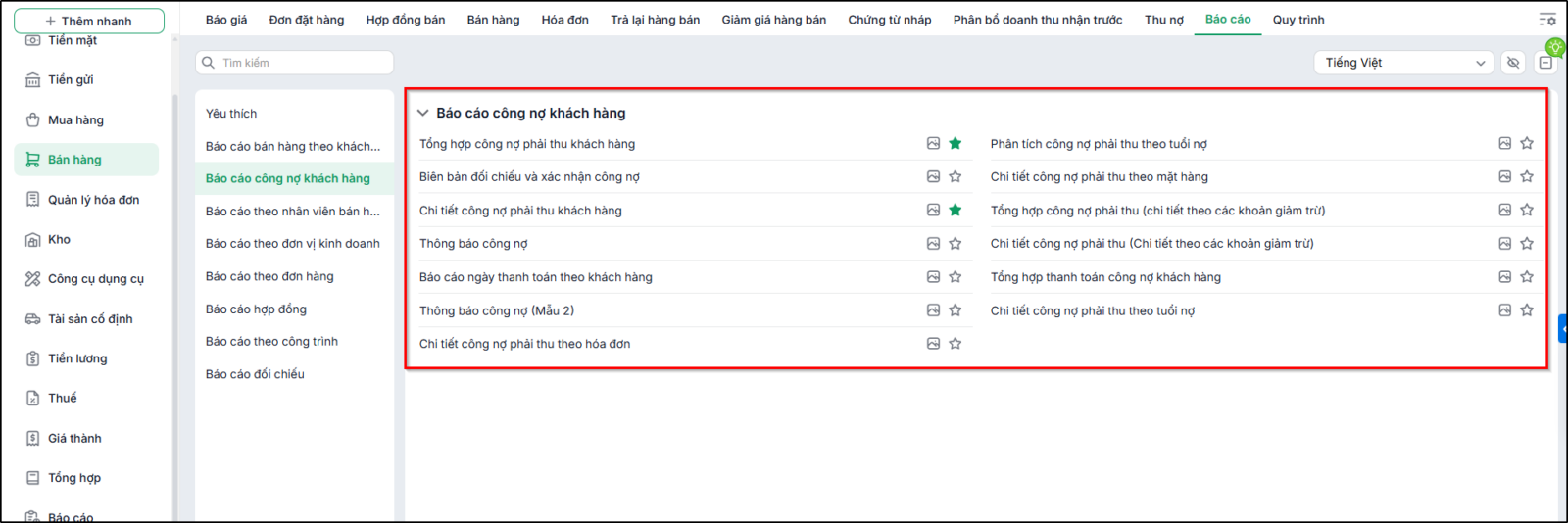

Bước 1: In các chứng từ sau để gửi cho khách hàng phục vụ cho mục đích đối chiếu, xác nhận công nợ phải thu:

Lưu ý: Xem các sai sót thường gặp khi hạch toán kế toán công nợ phải thu và cách xử lý tại đây. Bước 3: Lưu lại Biên bản đối chiếu công nợ có xác nhận của khách hàng để phục vụ quyết toán báo cáo tài chính. 2.2 Công nợ phải trả

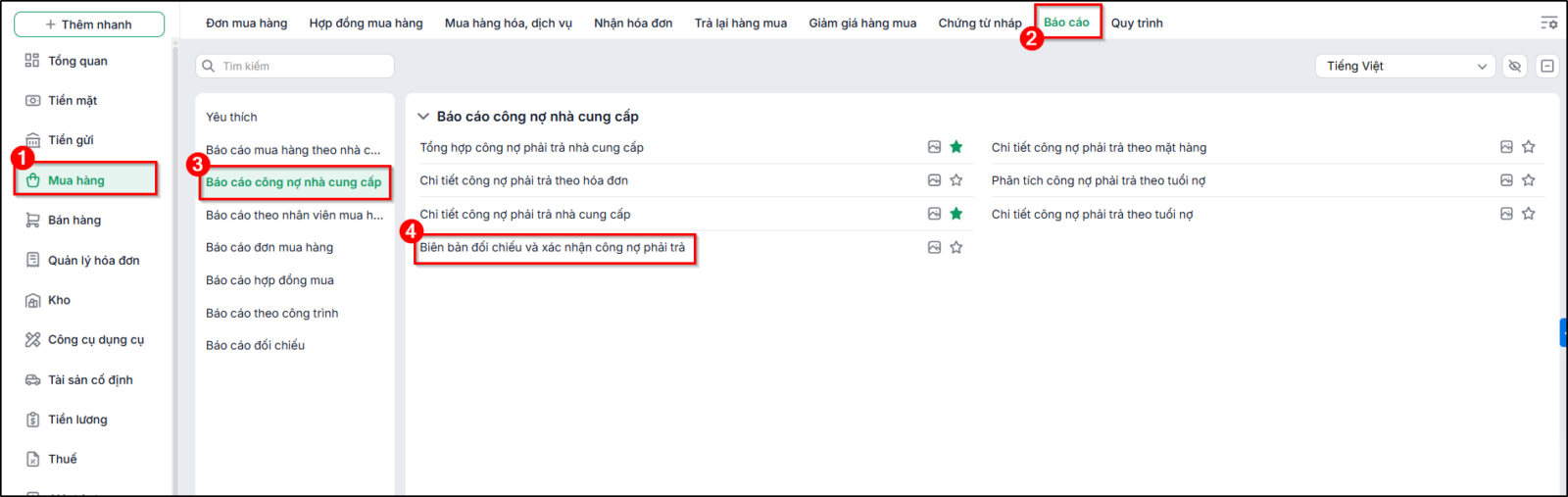

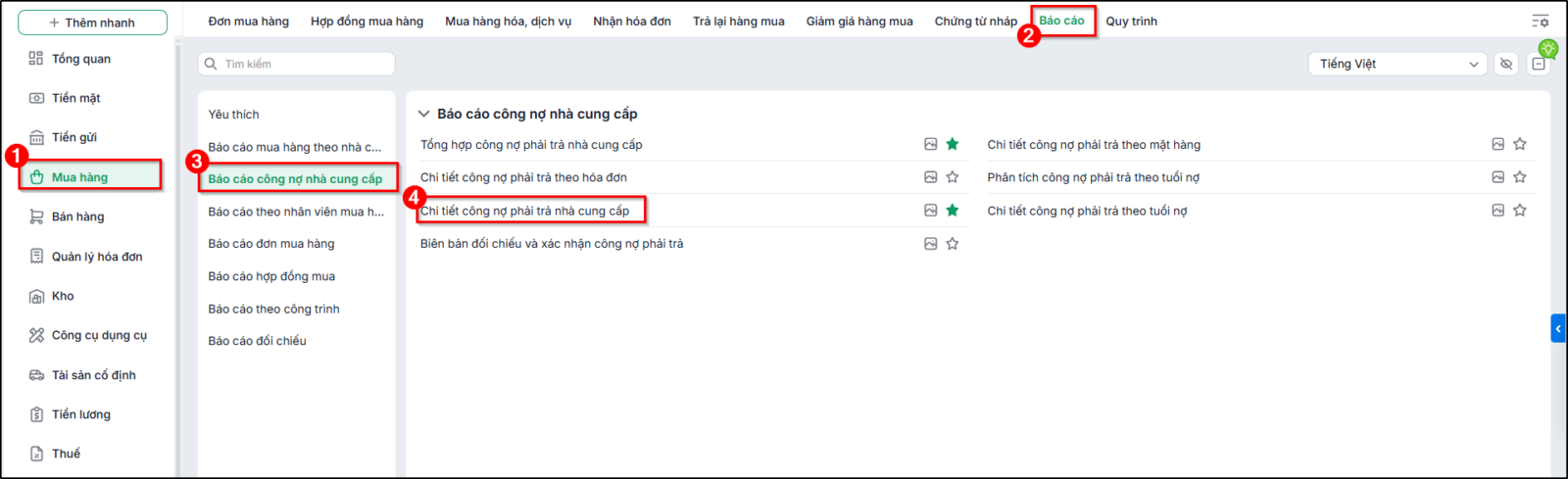

Bước 1: Vào Mua hàng\Báo cáo, in các chứng từ sau để gửi cho Nhà cung cấp phục vụ cho mục đích đối chiếu, xác nhận công nợ phải trả:

Lưu ý: Xem các sai sót thường gặp khi hạch toán kế toán công nợ phải trả và cách xử lý tại đây. Bước 3: Lưu lại Biên bản đối chiếu công nợ có xác nhận của Nhà cung cấp để phục vụ quyết toán báo cáo tài chính. 2.3 Tạm ứng công nhân viên

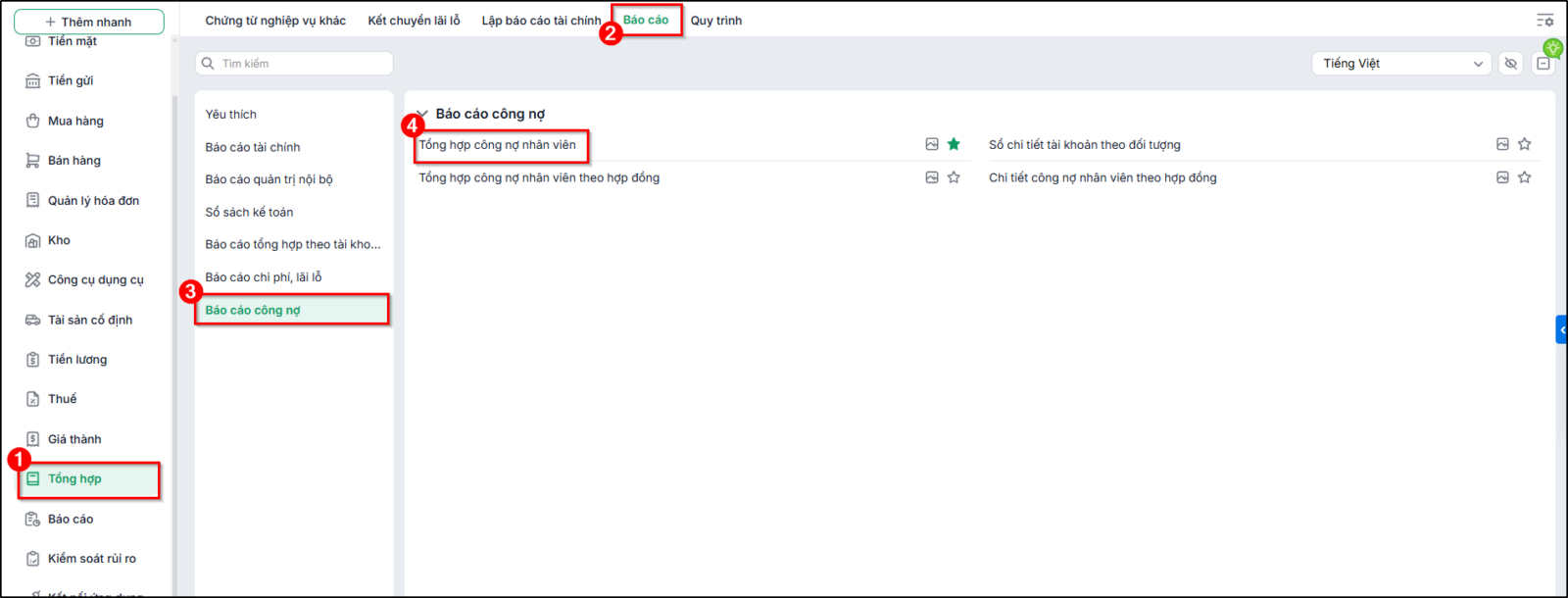

Bước 1: Mở sổ Tổng hợp công nợ nhân viên, để lấy thông tin về công nợ nhân viên.

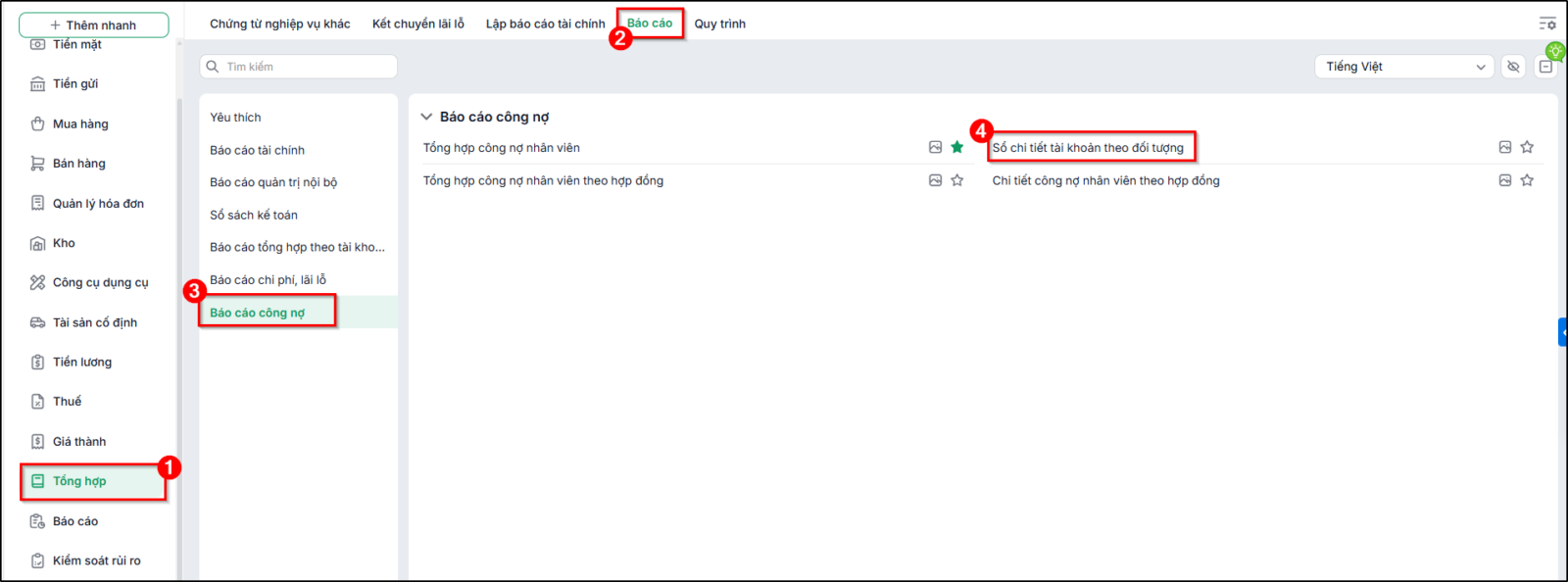

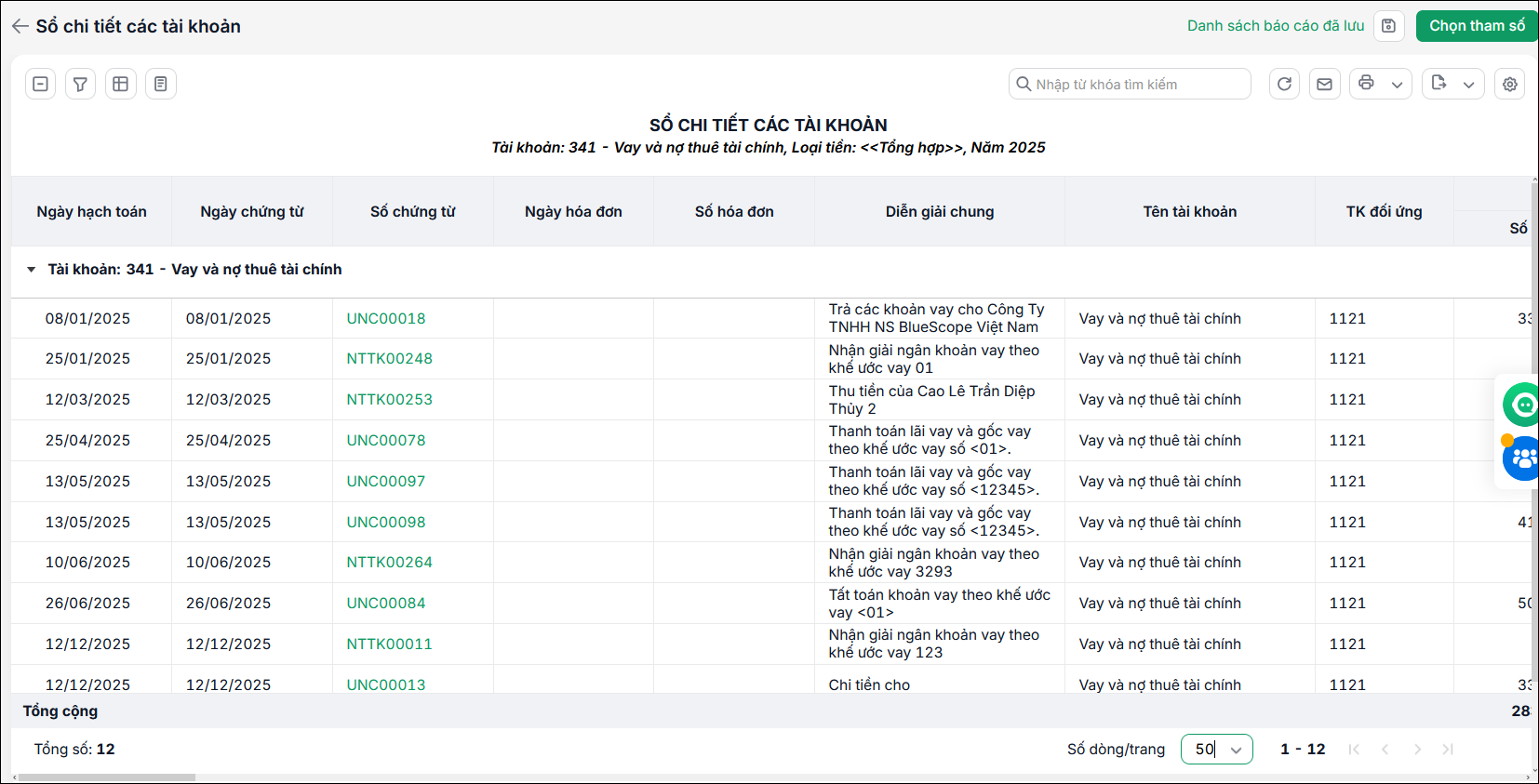

Bước 3: Trường hợp có chênh lệch với theo dõi của Nhân viên thì mở Sổ chi tiết tài khoản theo đối tượng chi tiết cho Nhân viên có chênh lệch để kiểm tra. Nếu có sai sót thì chỉnh sửa lại cho đúng thực tế. Lưu ý: Xem các sai sót thường gặp khi hạch toán kế toán công nợ tạm ứng và cách xử lý tại đây.

2.4 Công nợ vay

|