2. Cách xử lý

2.1. Cách kiểm tra

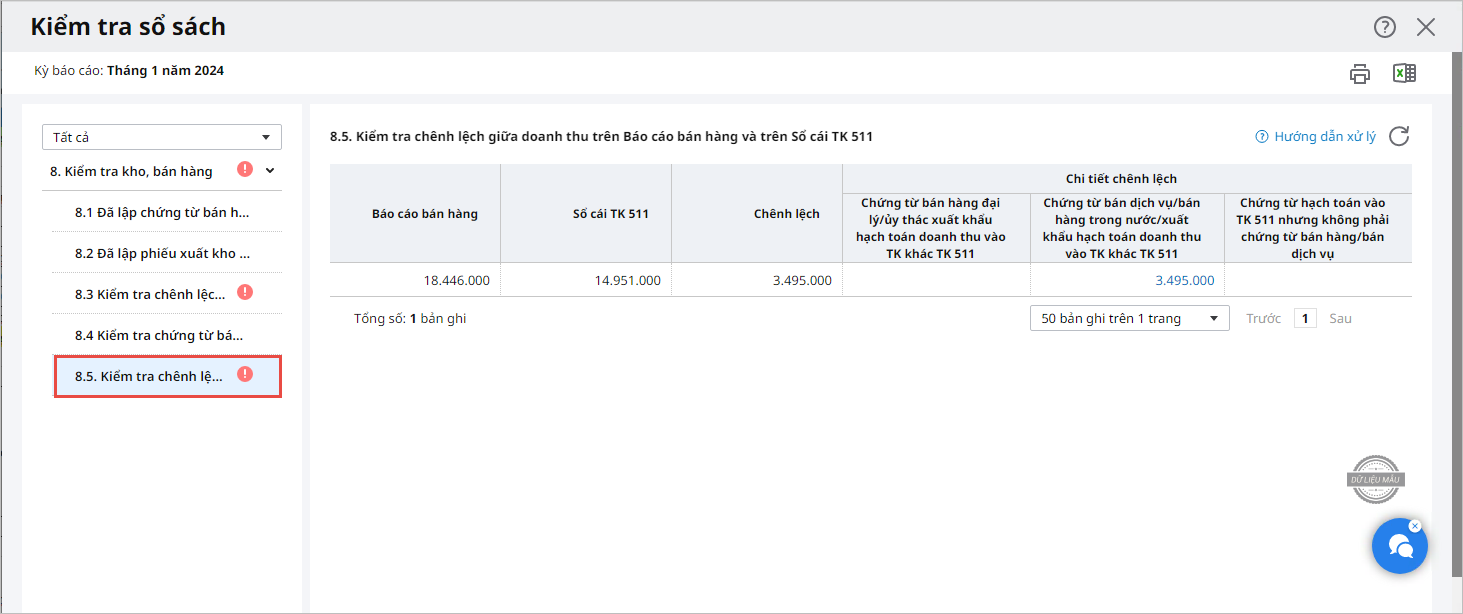

Tại mục 8.5 Kiểm tra chênh lệch giữa doanh thu trên Báo cáo bán hàng và trên Sổ cái TK 511. Nhấn vào chi tiết chênh lệch để xem nguyên nhân chênh lệch.

2.2. Nguyên nhân và cách xử lý

Doanh thu trên báo cáo bán hàng và trên sổ cái TK511 lệch nhau có thể do 1 trong 3 nguyên nhân sau:

- Nguyên nhân 1: Chứng từ bán hàng đại lý/ủy thác xuất khẩu không hạch toán doanh thu vào TK khác TK 511

=> Trường hợp này báo cáo Tổng hợp bán hàng và Sổ chi tiết bán hàng lệch với phát sinh Có TK 511 trên Sổ cái là đúng. Khi so sánh Tổng hợp bán hàng với phát sinh Có 511 thì loại bỏ những bút toán này đi.

- Nguyên nhân 2: Chứng từ bán hàng trong nước/xuất khẩu không hạch toán doanh thu vào TK511

=> Trường hợp này có thể là do hạch toán sai, Kế toán nhấn vào Số chứng từ để mở chứng từ chi tiết lên kiểm tra.

– Một số nghiệp vụ không hạch toán vào TK511 là đúng như: Hạch toán các khoản doanh thu trả trước, hạch toán các khoản thu nhập khác…

– Với các nghiệp vụ phải hạch toán vào TK511 nhưng kế toán đang hạch toán nhầm sang tài khoản khác thì sửa lại cho đúng.

Nguyên nhân 3: Chứng từ hạch toán vào TK 511 nhưng không phải chứng từ bán hàng

=> Trường hợp hạch toán trên các phân hệ khác, chứng từ không lên sổ Tổng hợp bán hàng và Sổ chi tiết bán hàng là đúng. Nếu muốn sổ Tổng hợp bán hàng khớp với phát sinh Có 511 thì xóa chứng từ đã làm ở phân hệ khác đi và hạch toán sang phân hệ Bán hàng.