2. Hướng dẫn trên phần mềm

2.1 Trường hợp 1: Hóa đơn thay thế/điều chỉnh được lấy lên tờ khai 01/GTGT lần đầu

Các bước thực hiện:

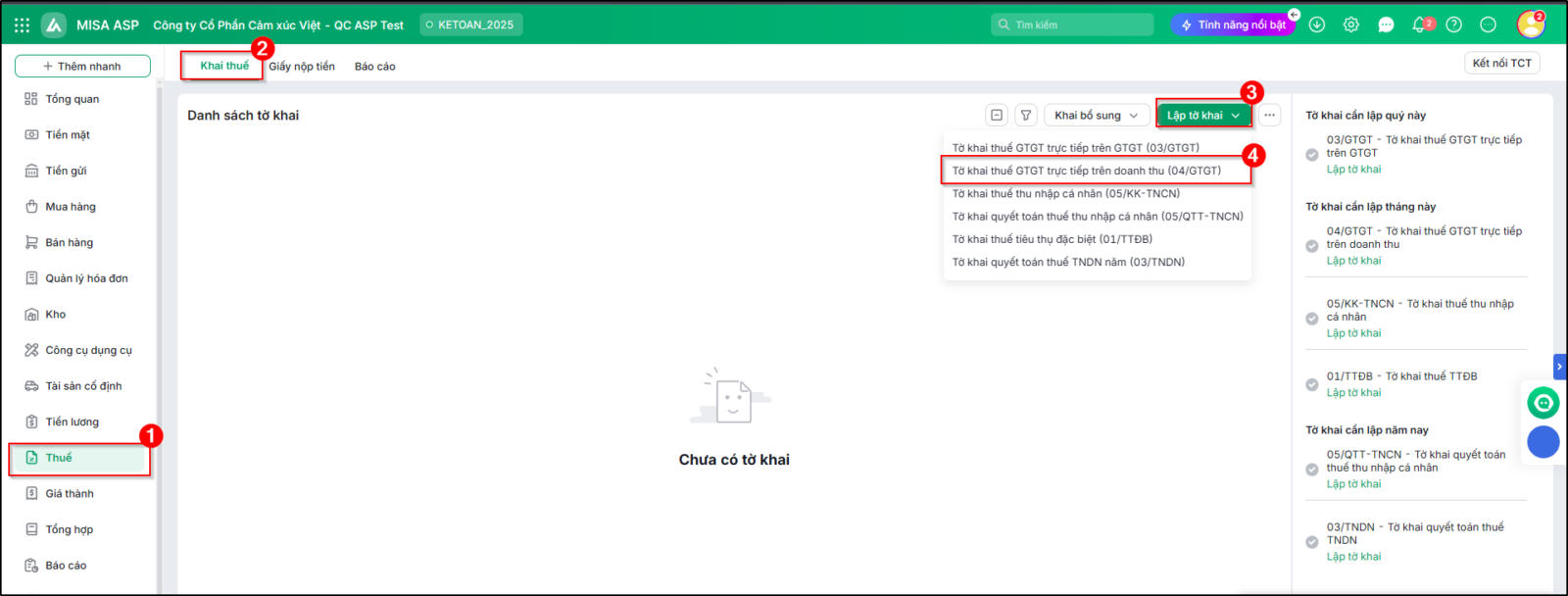

Bước 1: Trên phân hệ Thuế, chọn tab Khai thuế. Bước 2: Tại nút chức năng Lập tờ khai, chọn Tờ khai thuế GTGT trực tiếp trên doanh thu 04/GTGT.

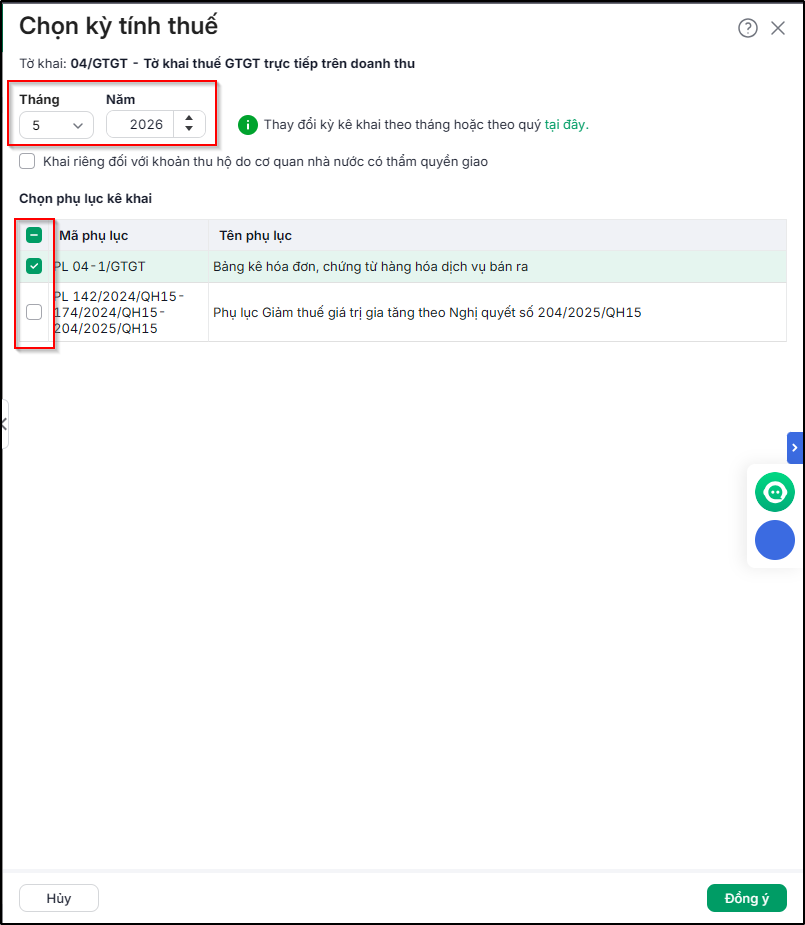

Bước 3: Chọn kỳ tính thuế, nhấn Đồng ý.

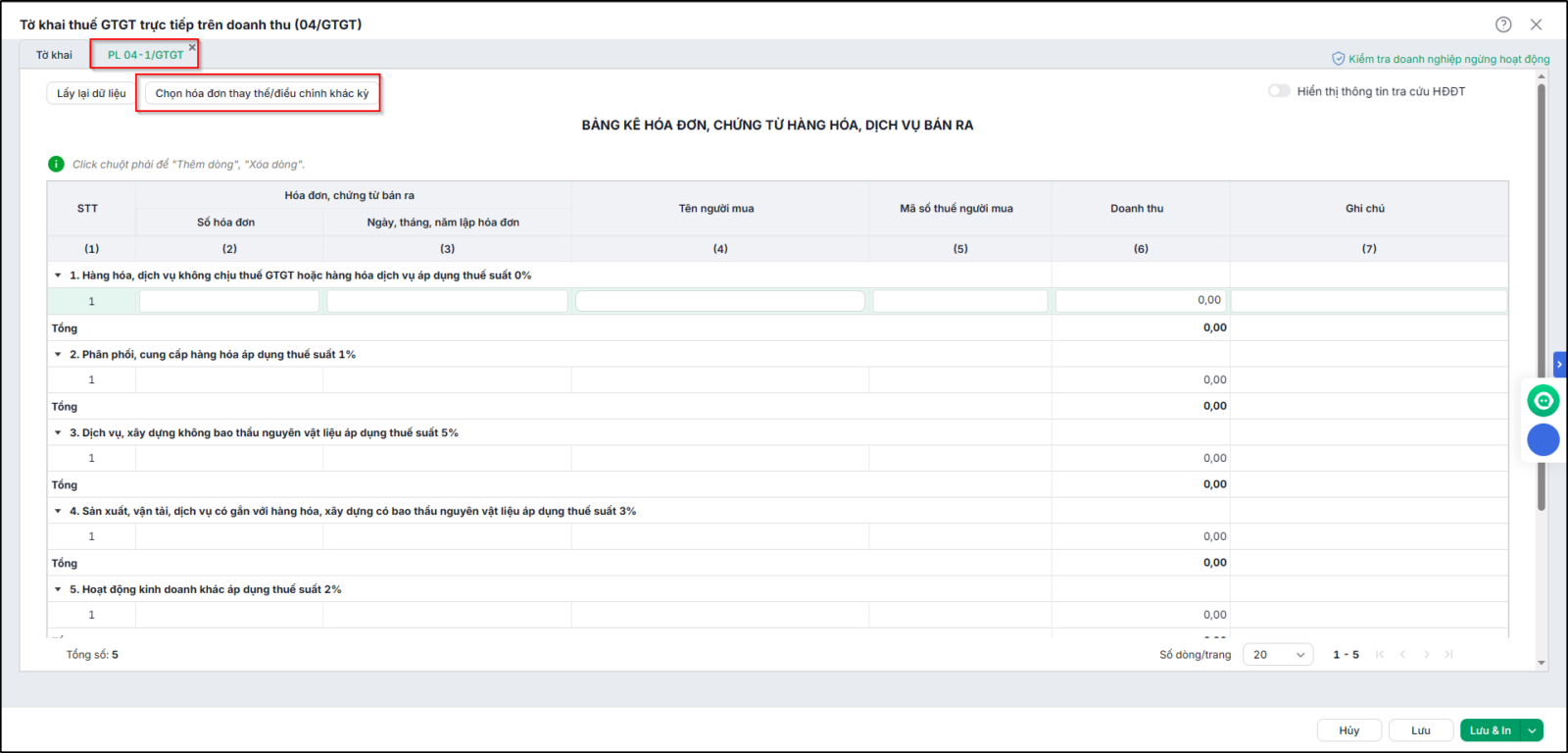

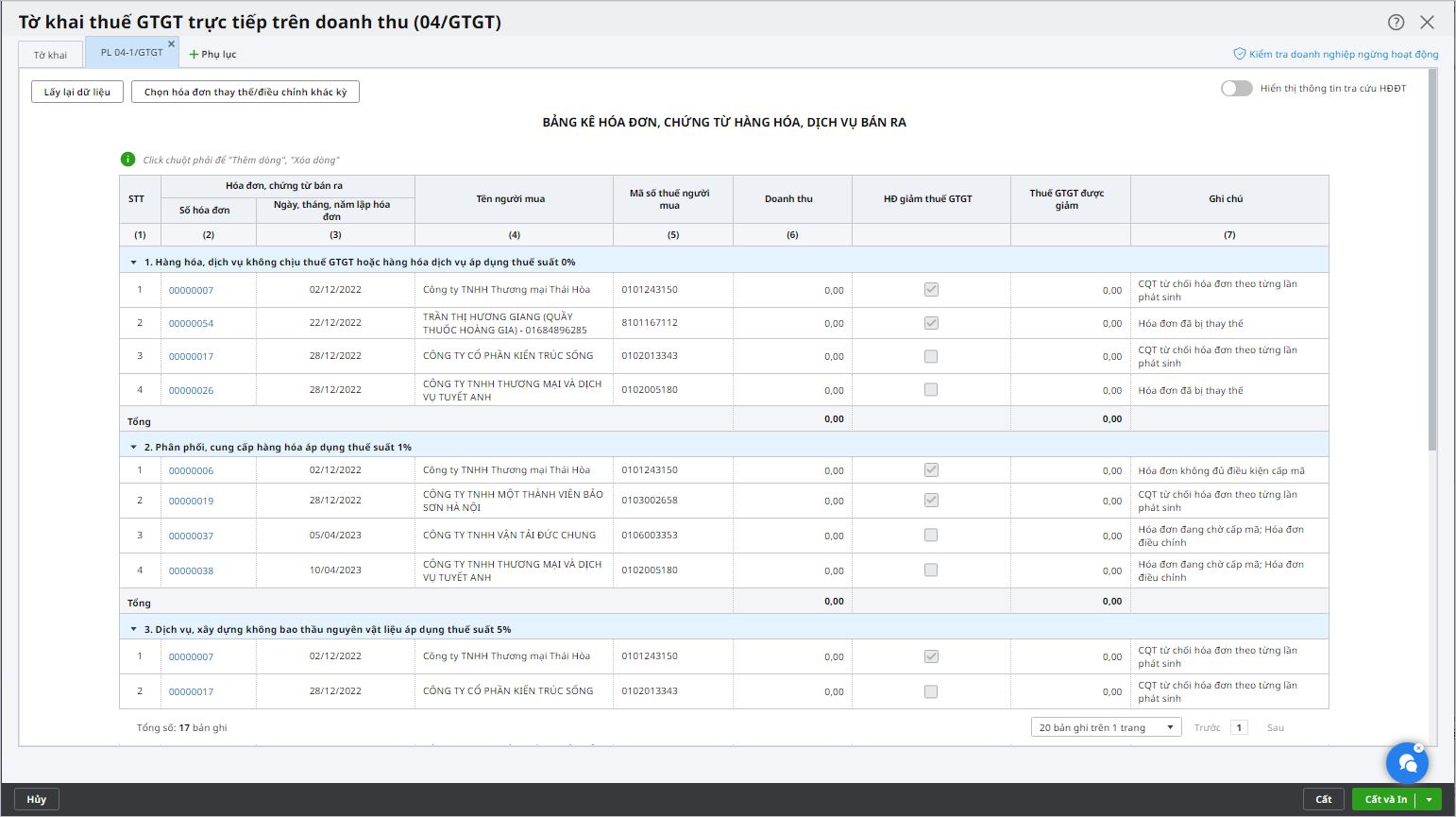

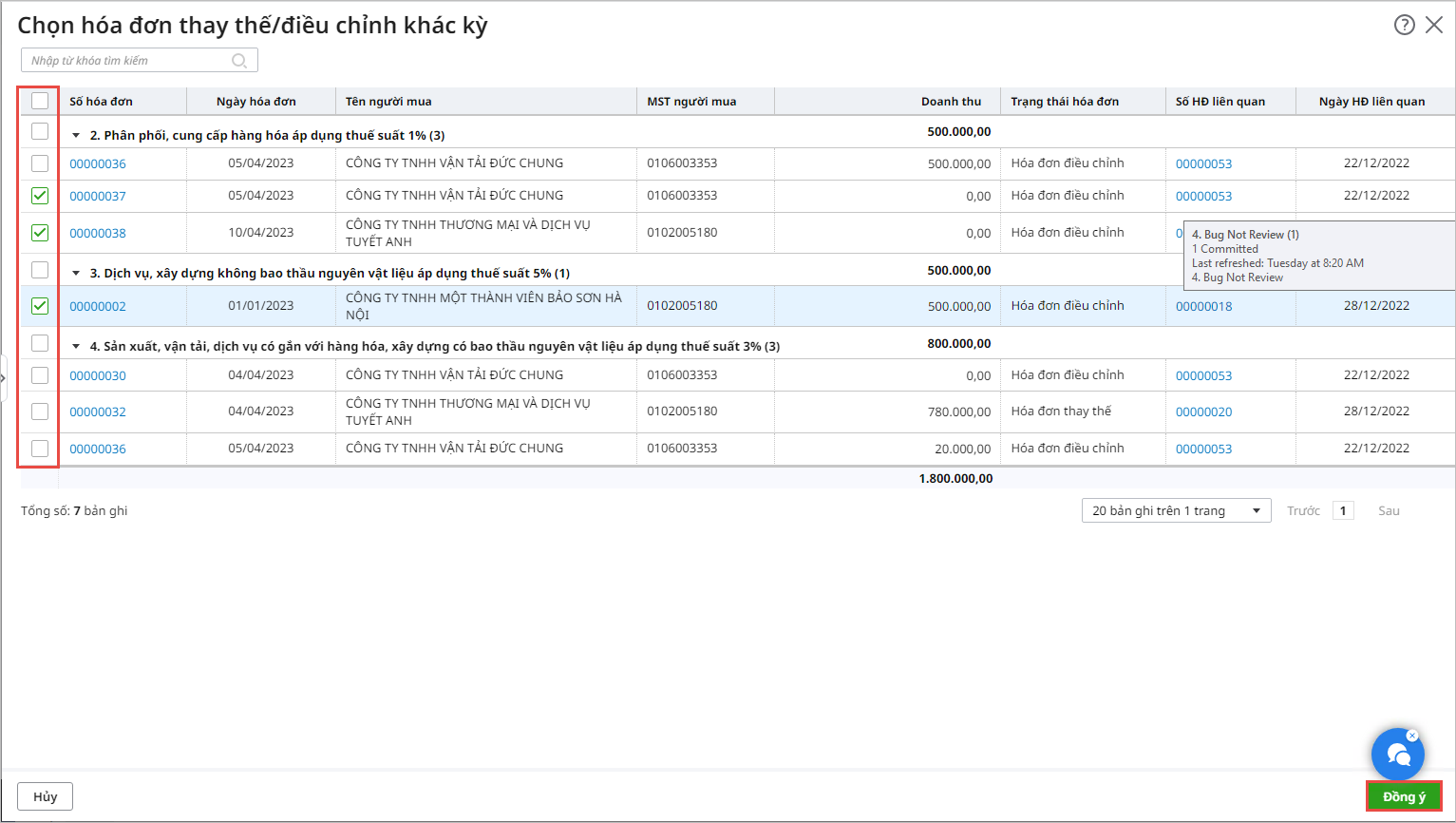

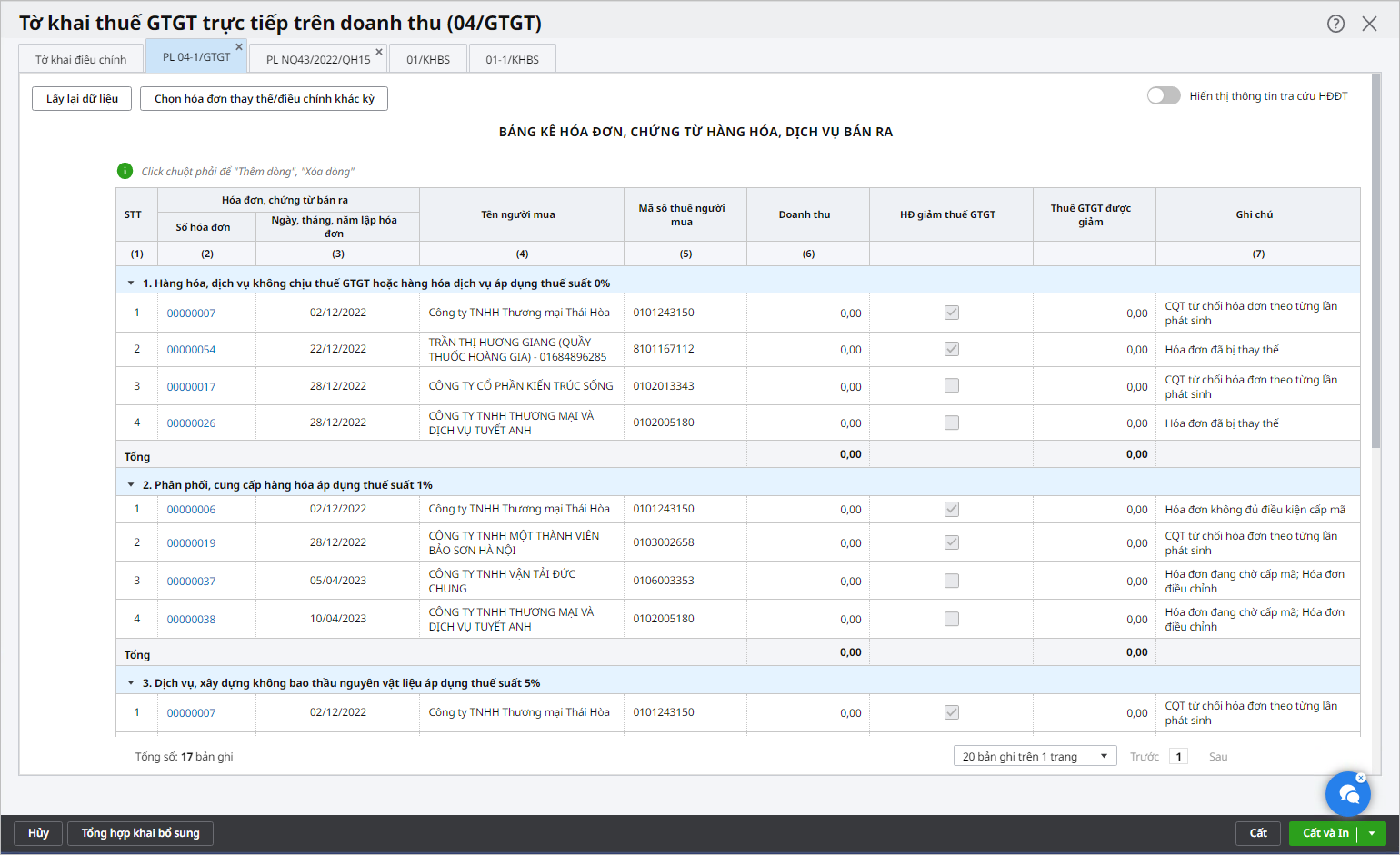

Bước 4: Phần mềm sẽ tải lên trang tờ khai tương ứng. Tại đây, chọn tab BKBR_04-1/GTGT. Sau đó nhấn Chọn hóa đơn thay thế/điều chỉnh khác kỳ.

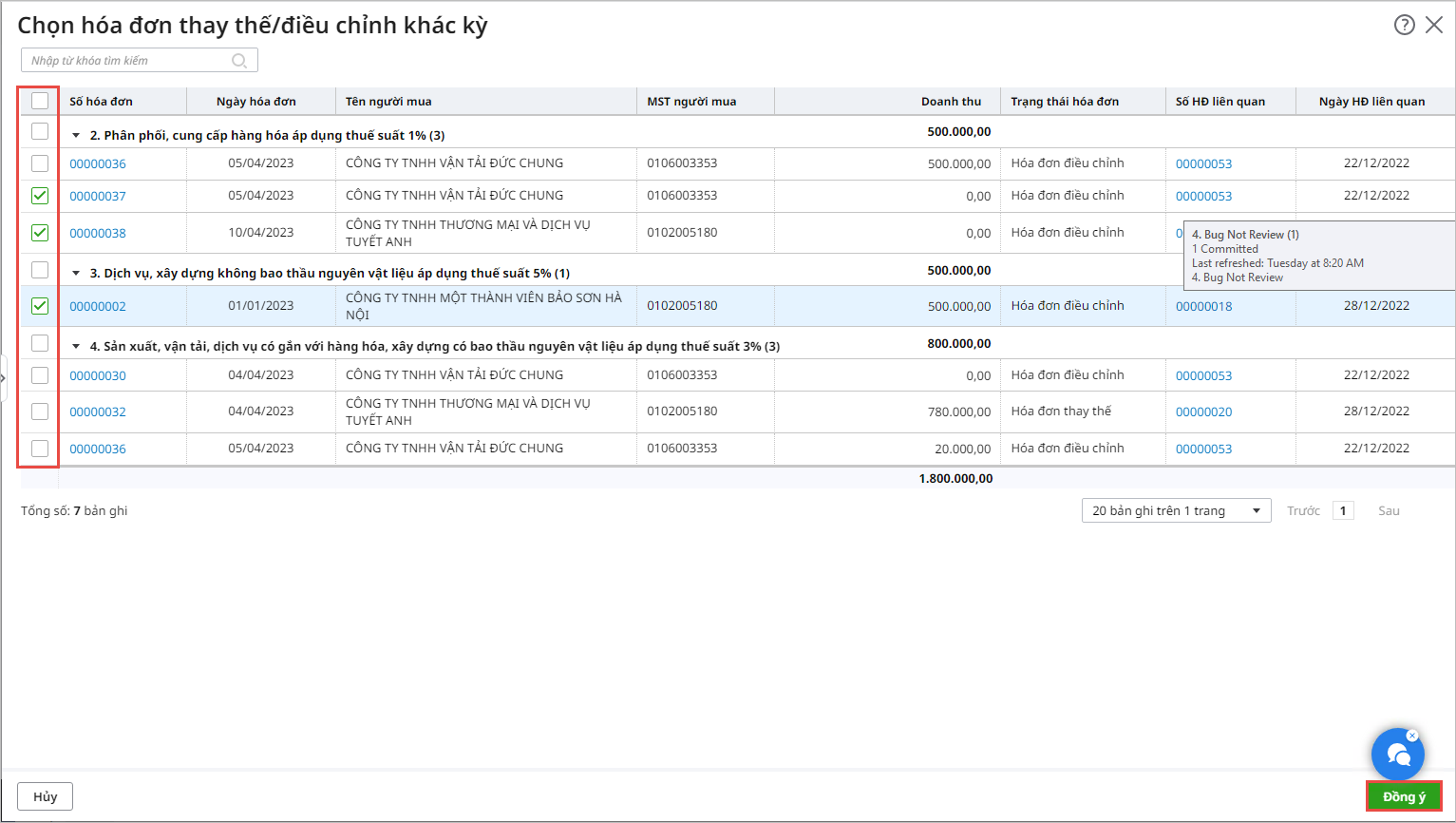

Bước 5: Phần mềm sẽ tự động tải lên các hóa đơn thay thế/điều chỉnh chưa kê khai trên tờ khai 04/GTGT khác kỳ. Tích chọn các hóa đơn cần kê khai. Nhấn Đồng ý.

Bước 6: Phần mềm sẽ tự động tải các thông tin hóa đơn thay thế/điều chỉnh lên bảng kê bán ra của tờ khai 04/GTGT. Bước 7: Kiểm tra lại thông tin và nhấn Cất để hoàn thành thao tác.

|

2.2 Trường hợp 2: Hóa đơn thay thế/điều chỉnh được lấy lên tờ khai 01/GTGT bổ sung

Các bước thực hiện:

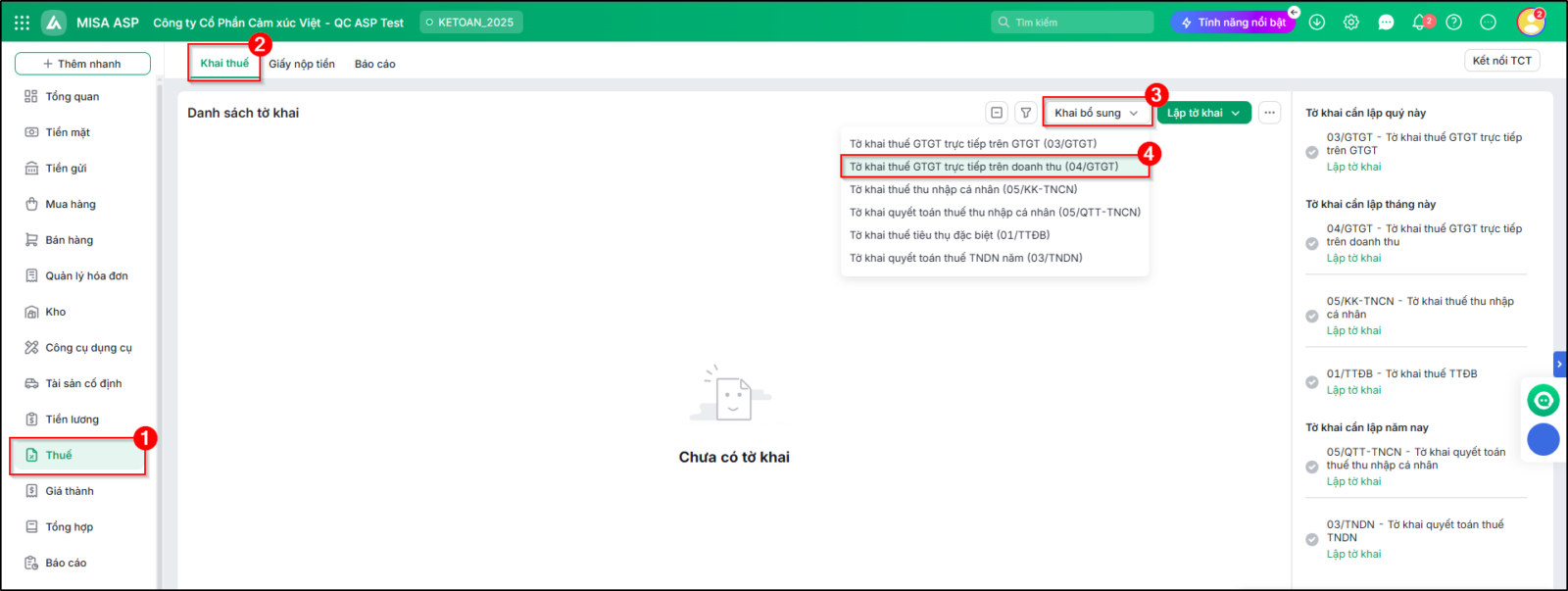

Bước 1: Trên phân hệ Thuế, chọn tab Khai thuế. Bước 2: Tại nút chức năng Khai bổ sung, chọn Tờ khai thuế GTGT trực tiếp trên doanh thu 04/GTGT.

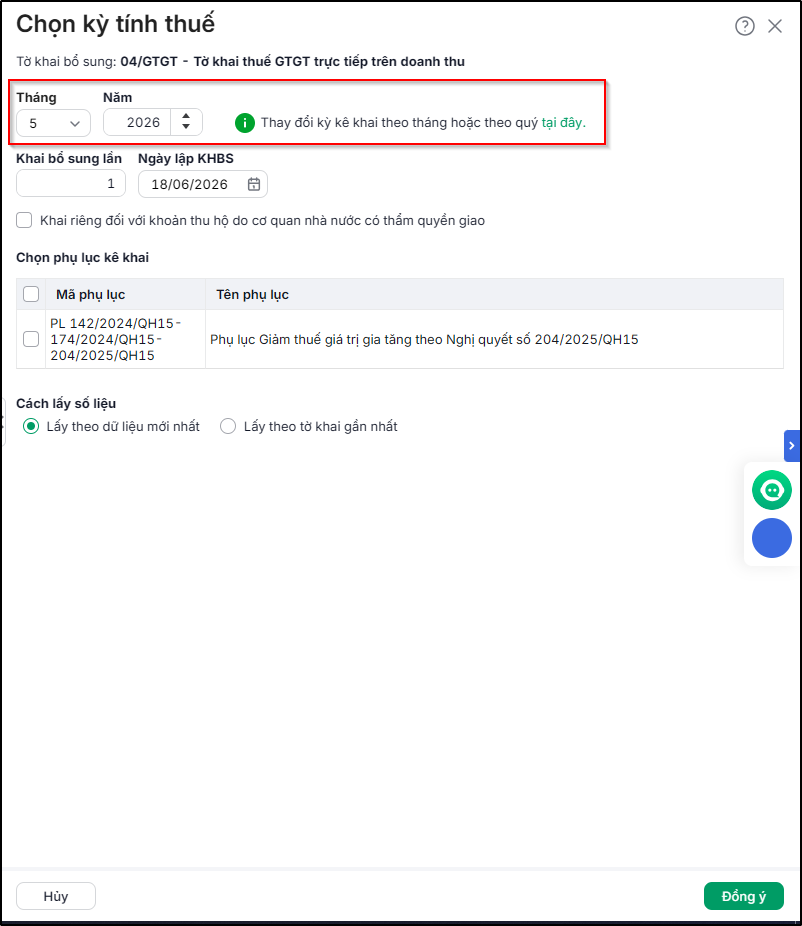

Bước 3: Chọn kỳ tính thuế, nhấn Đồng ý.

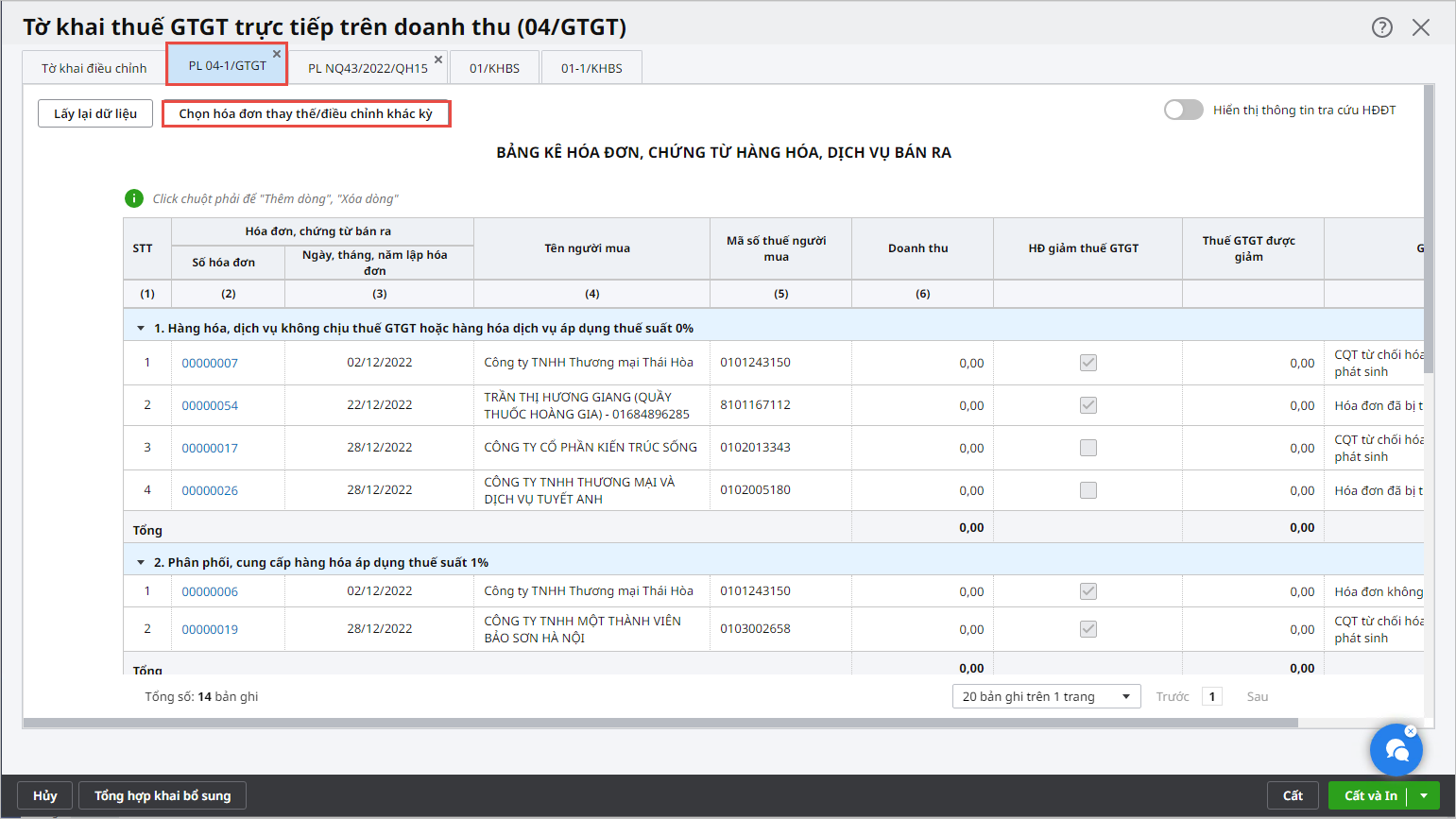

Bước 4: Phần mềm sẽ tải lên trang tờ khai tương ứng. Tại đây, chọn tab BKBR_04-1/GTGT. Bước 5: Nhấn Chọn hóa đơn thay thế/điều chỉnh khác kỳ.

Bước 6: Phần mềm sẽ tự động tải lên các hóa đơn thay thế/điều chỉnh chưa kê khai trên tờ khai 01/GTGT khác kỳ. Tích chọn các hóa đơn cần kê khai. Nhấn Đồng ý.

Bước 7: Phần mềm sẽ tự động tải các thông tin hóa đơn thay thế/điều chỉnh lên bảng kê bán ra của tờ khai 01/GTGT. Bước 8: Kiểm tra lại thông tin và nhấn Cất để hoàn thành thao tác.

|