3. Các bước thực hiện

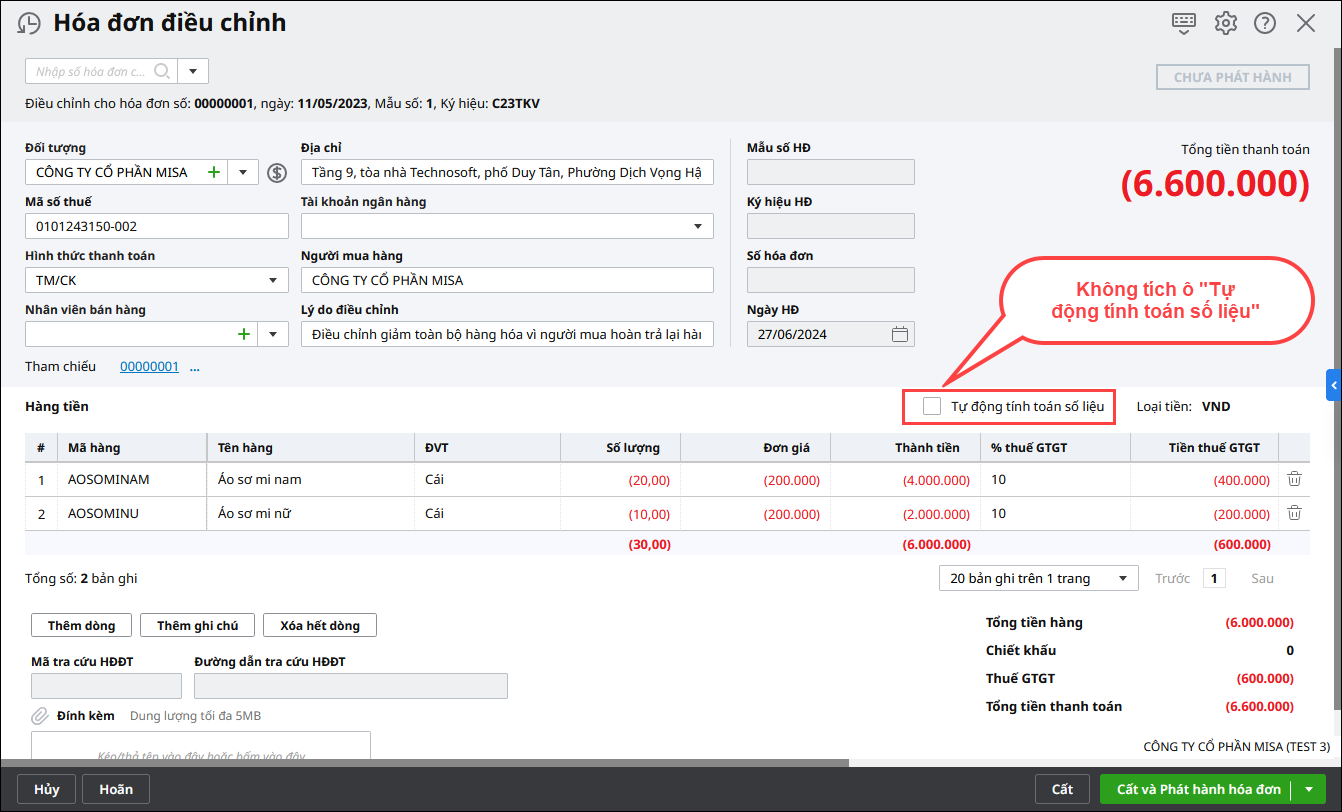

3.1. Lập hóa đơn thu hồi hàng đã bánNgười bán lập và phát hành Hóa đơn điều chỉnh để ghi giảm tương ứng với hàng bị trả lại.

Lưu ý:

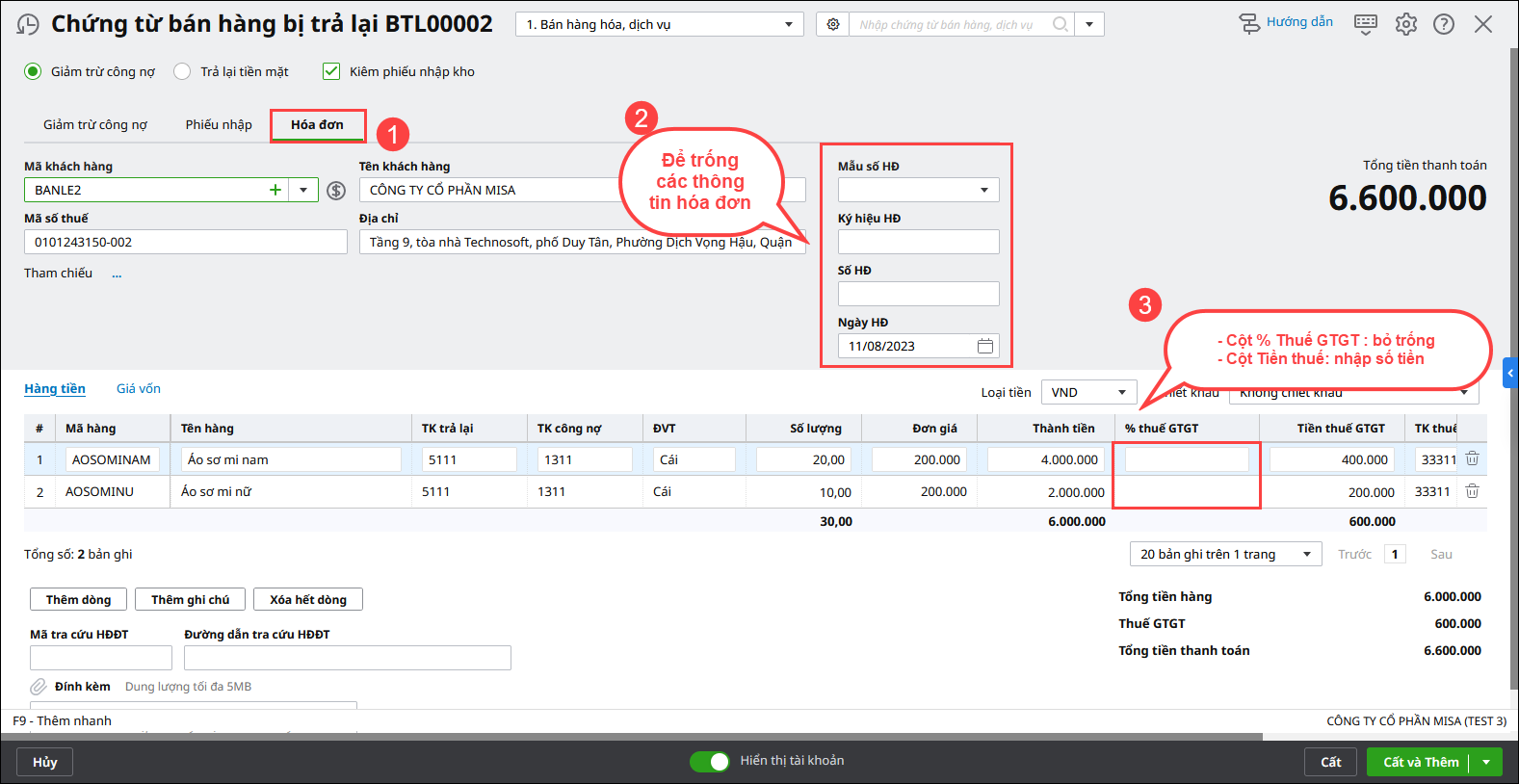

3.2. Hạch toán hàng bán bị trả lại

|

3.1. Lập hóa đơn thu hồi hàng đã bánNgười bán lập và phát hành Hóa đơn điều chỉnh để ghi giảm tương ứng với hàng bị trả lại.

Lưu ý:

3.2. Hạch toán hàng bán bị trả lại

|