2. Giải pháp

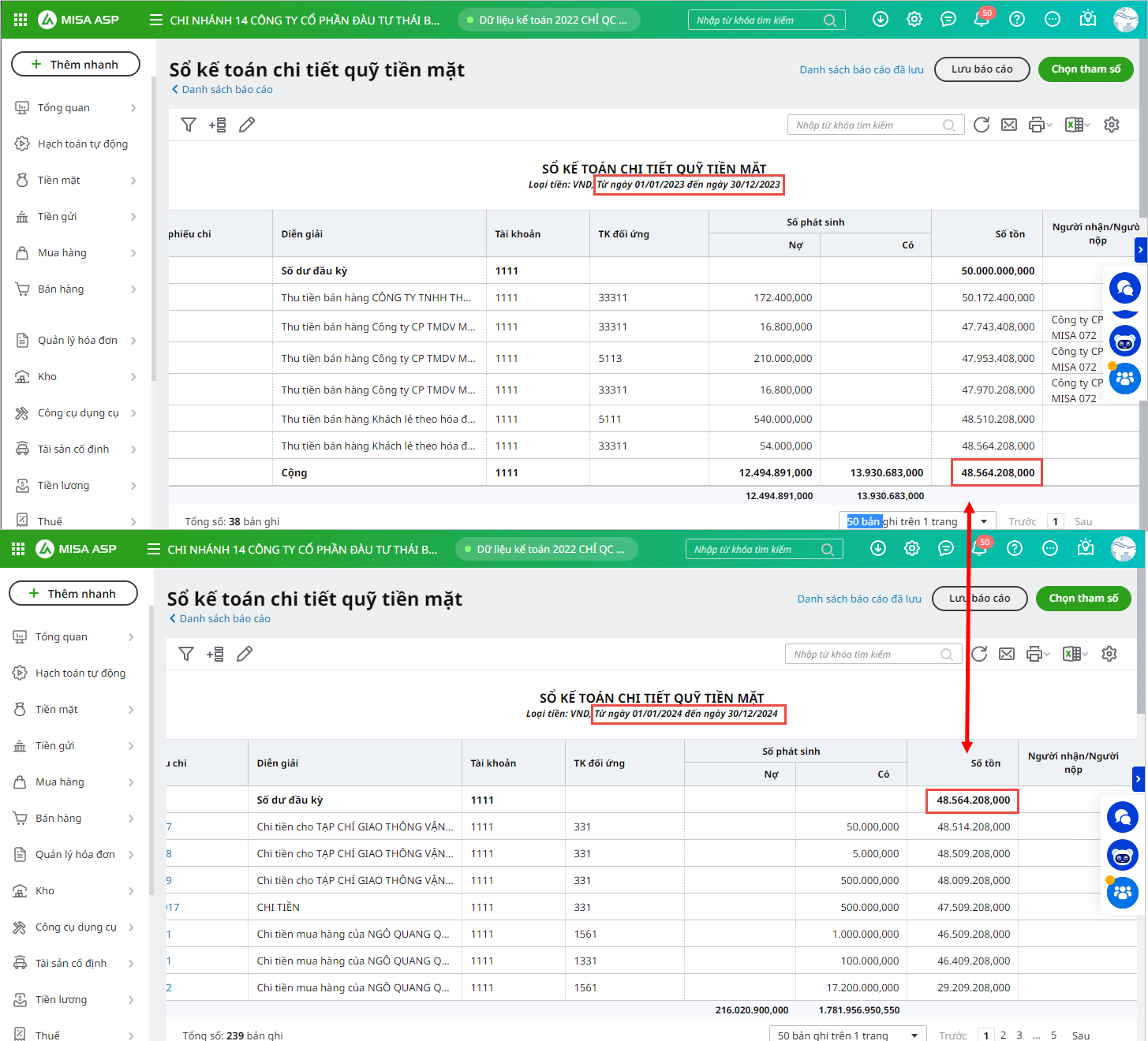

2.1 Đối với dữ liệu hạch toán tách riêng từng nămBước 1: Kiểm tra lại số dư đầu kỳ

Bước 2: Kiểm tra phát sinh Thu/ Chi trong năm

Sau đó in lại báo cáo và kiểm tra |

2.1 Đối với dữ liệu hạch toán tách riêng từng nămBước 1: Kiểm tra lại số dư đầu kỳ

Bước 2: Kiểm tra phát sinh Thu/ Chi trong năm

Sau đó in lại báo cáo và kiểm tra |