3. Hướng dẫn xử lý hóa đơn điều chỉnh nhiều lần

Căn cứ vào quy định trên, hóa đơn đã điều chỉnh khi sai sót thì không được hủy để xuất hóa đơn mới. Cần thực hiện lập hóa đơn điều chỉnh tiếp cho hóa đơn gốc, sao cho thông tin hóa đơn ở hóa đơn điều chỉnh mới đúng, thông tin tiền của 3 hóa đơn cộng lại sẽ đúng. Không thực hiện huỷ hoá đơn điều chỉnh để xuất hoá đơn mới.

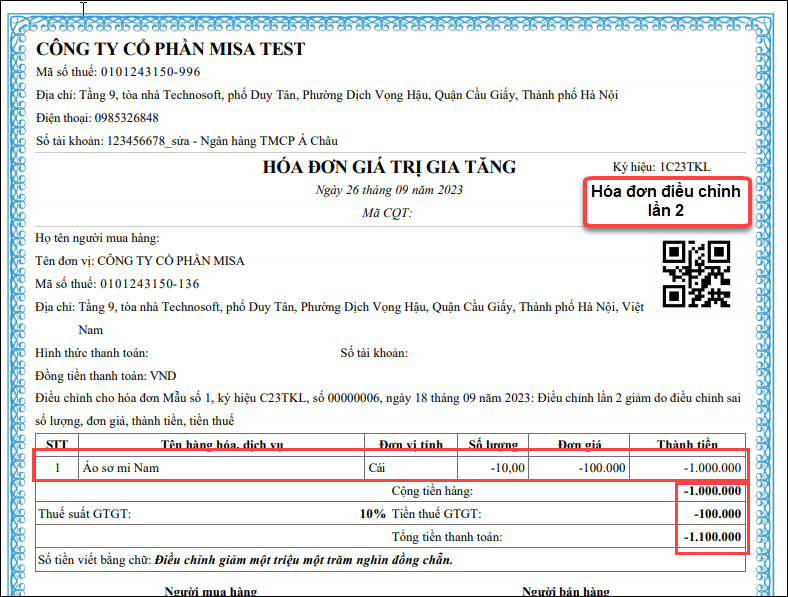

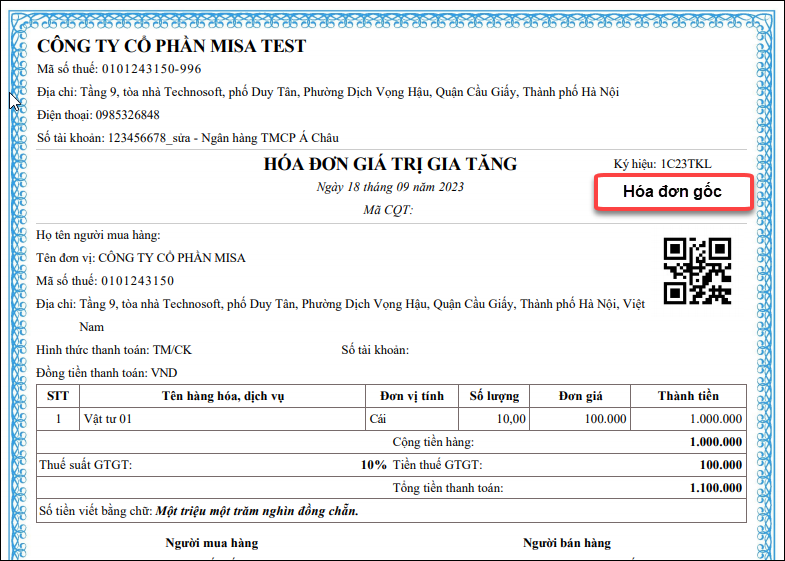

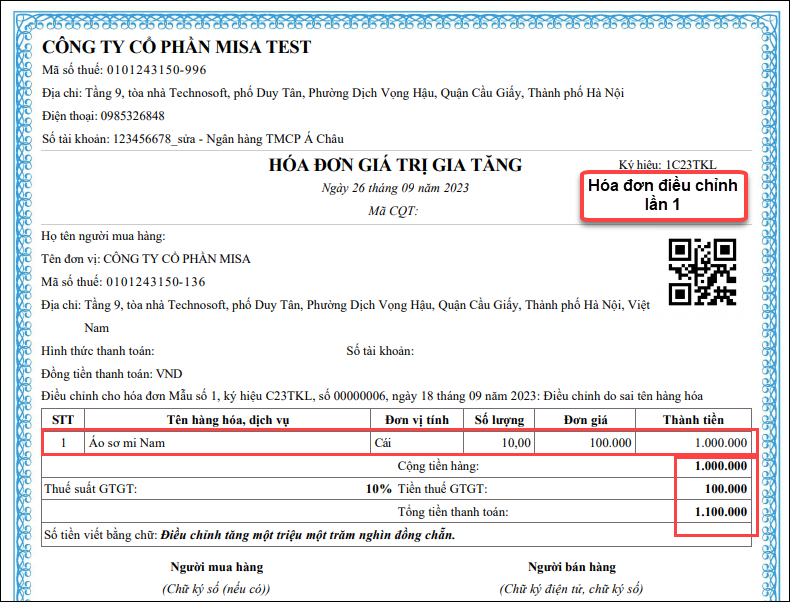

Ví dụ: Xuất hóa đơn gốc (số 1) là 1.100.000 đồng, bị sai tên hàng hóa và đã xuất hóa đơn điều chỉnh (số 2) nhưng điều chỉnh nhầm tăng thêm 1.100.000 đồng thì sẽ xuất hoá đơn điều chỉnh (số 3) điều chỉnh giảm số tiền đi 1.100.000 đồng.

Cách lập hóa đơn điều chỉnh tại đây

Hóa đơn gốc:

Hóa đơn điều chỉnh lần 1:

Hóa đơn điều chỉnh lần 2: