Hạch toán và kê khai hóa đơn đầu ra là Hóa đơn điều chỉnh/thay thế

Hạch toán và kê khai hóa đơn đầu ra là Hóa đơn điều chỉnh/thay thế

Mục lục

1. Tổng quan

Bài viết hướng dẫn quy trình xử lý hóa đơn thay thế khi phát hiện hóa đơn đã phát hành có sai sót, giúp đảm bảo việc kê khai và hạch toán đúng quy định.

Nội dung bài viết bao gồm các tình huống lập hóa đơn thay thế, điều kiện áp dụng, hướng dẫn hạch toán và kê khai trên phần mềm.

Phạm vi đáp ứng: Áp dụng cho kế toán, doanh nghiệp sử dụng phần mềm MISA ASP Kế toán, các trường hợp hóa đơn chưa kê khai thuế hoặc cần điều chỉnh theo quy định hiện hành.

2. Mô tả

Người bán được lập hóa đơn thay thế khi phát hiện hóa đơn đã phát hành có sai sót và hóa đơn sai này chưa được bên bán hoặc bên mua kê khai thuế. Một số tình huống điển hình:

Tình huống

Điều kiện bắt buộc để được lập hóa đơn thay thế

Lập sai nội dung hóa đơn (sai tên hàng hóa, số lượng, đơn giá, thuế suất,…)

Cả hai bên chưa kê khai thuế

Sai thông tin người mua (tên, mã số thuế, địa chỉ)

Chưa kê khai thuế

Cần cập nhật, chỉnh sửa nội dung hóa đơn theo thỏa thuận

Hóa đơn sai chưa kê khai

Trường hợp hóa đơn đã kê khai thuế, thì không được lập hóa đơn thay thế mà phải lập hóa đơn điều chỉnh.

3. Các bước thực hiện

3.1. Hướng dẫn hạch toán

3.1.1. Hạch toán hóa đơn thay thế

Hạch toán tương tự như hóa đơn đầu ra thông thường, vì đây là hóa đơn có hiệu lực thay cho hóa đơn cũ.

Xóa bút toán cũ (nếu đã hạch toán nội bộ) và ghi nhận lại theo nội dung hóa đơn thay thế.

Ví dụ:

Hóa đơn sai: Xuất nhầm số lượng 10 sp x 100.000 = 1.000.000 Hóa đơn thay thế đúng: 12 sp x 100.000 = 1.200.000

Thì người dùng cần thực hiện Bút toán ghi nhận doanh thu (nếu có thuế GTGT 10%):

Nợ 131: 1.320.000

Có 511: 1.200.000

Có 3331: 120.000

3.1.2. Hạch toán hóa đơn điều chỉnh

Tùy loại điều chỉnh (tăng/giảm doanh thu, thuế, số lượng…), người dùng thực hiện lập bút toán điều chỉnh cho phù hợp:

Điều chỉnh Tăng doanh thu:

Nợ 131: phần tăng thêm

Có 511: phần tăng

Có 3331: thuế GTGT tương ứng

Điều chỉnh Giảm doanh thu

Nợ 511: phần giảm

Nợ 3331: thuế giảm

Có 131: phần giảm tổng cộng

Lưu ý: Không được ghi âm trên hóa đơn, phải thể hiện nội dung điều chỉnh rõ ràng và đúng quy định.

3.2. Hướng dẫn kê khai

3.2.1. Đã nộp tờ khai lần đầu, sau đó mới phát hiện có sai sót

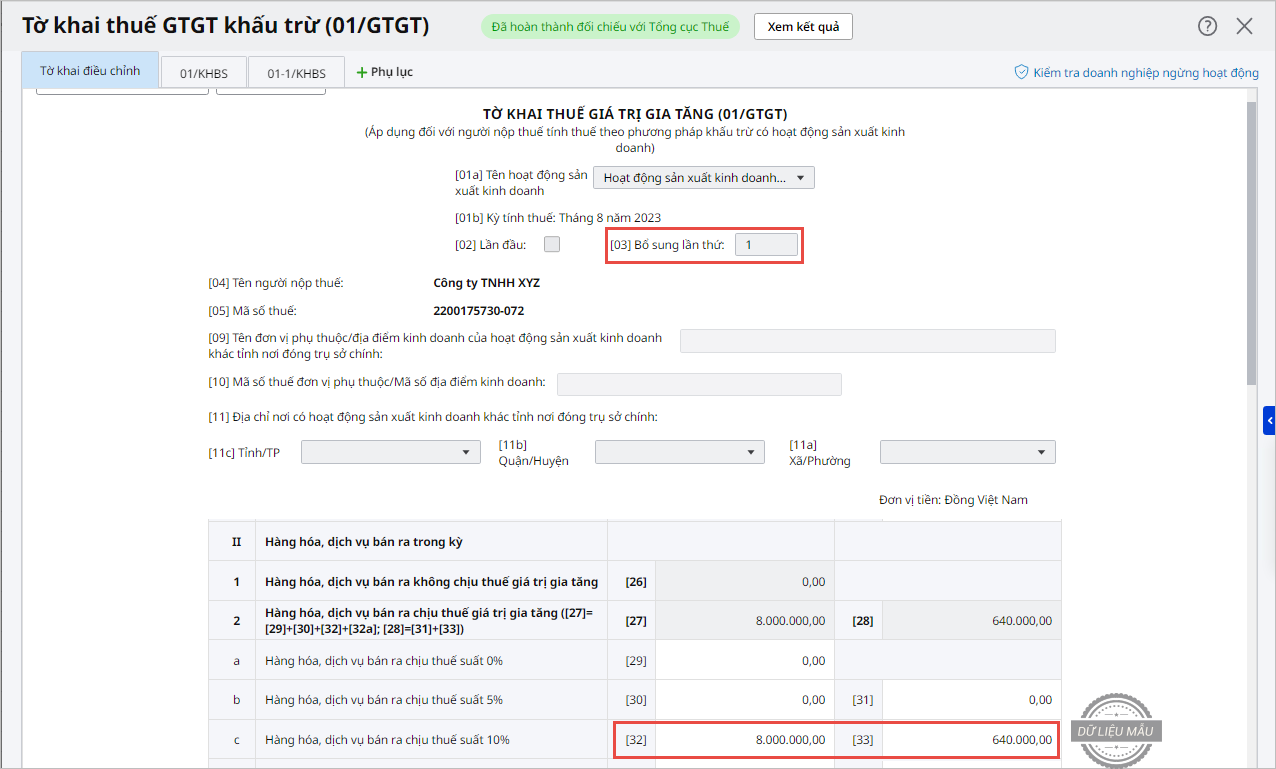

Kế toán phải lập Tờ khai bổ sung trong kỳ phát sinh của Hóa đơn bị điều chỉnh để kê khai lại Tổng giá trị hàng hóavà Tiền thuế GTGT của chỉ tiêu 32, 33:

Ví dụ 1: Ngày 06/8, đơn vị đã nộp Tờ khai thuế GTGT Tháng 7, trong đó: chỉ tiêu 32 = 6.000.000đ và chỉ tiêu 33 = 480.000đ (theo chính sách giảm trừ 2% thuế)

Ngày 09/09, đơn vị xuất Hóa đơn thay thế tăng giá trị => Giá trị tăng: 2.000.000đ và tiền thuế GTGT tăng: 160.000đ.

Khi đó, người dùng cần lập tờ khai bổ sung theo 2 trường hợp sau:

TH1: Lập tờ khai bổ sung không kèm bảng kê

Người dùng sửa lại chỉ tiêu 32 = 8.000.000đ và chỉ tiêu 33 = 640.000

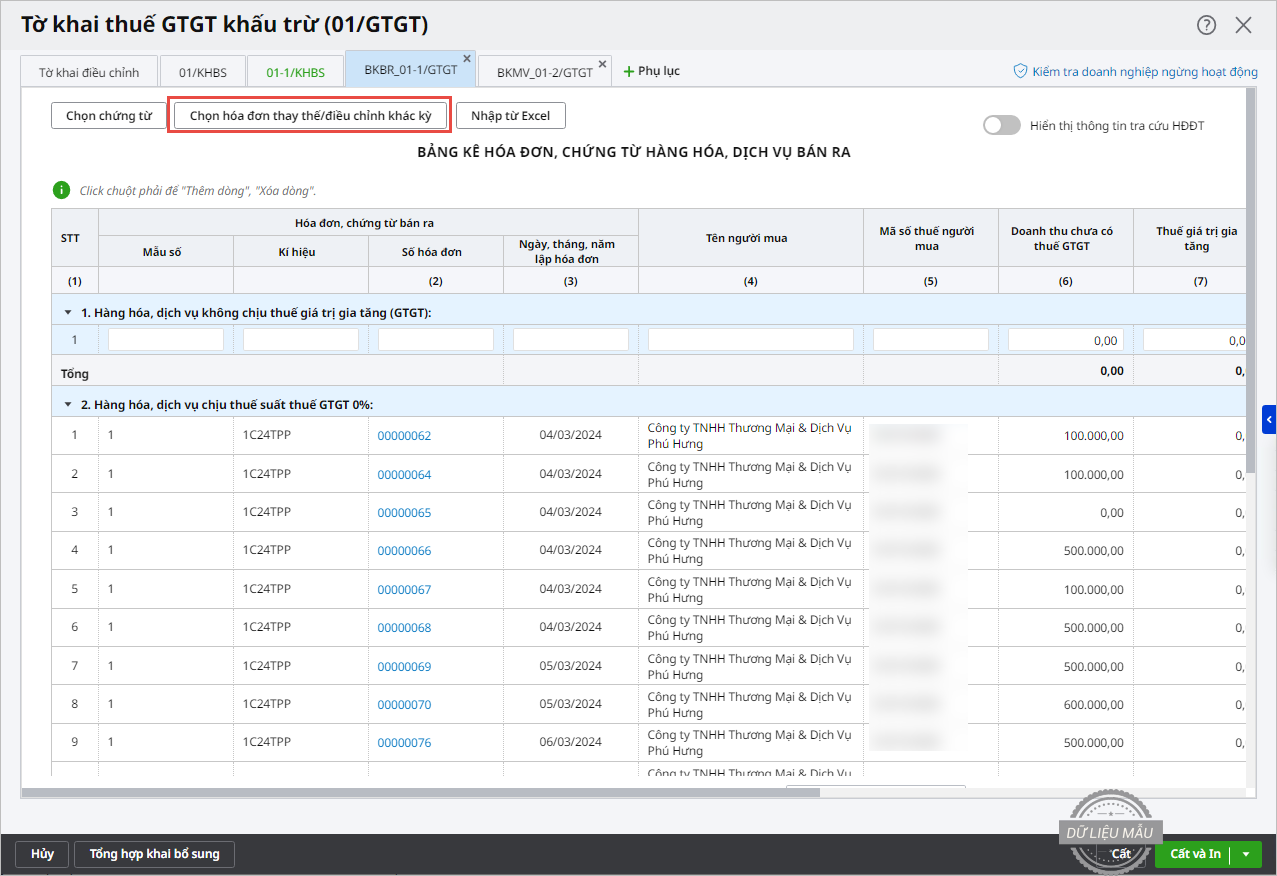

TH2: Lập tờ khai bổ sung kèm bảng kê

Người dùng chọn lấy lên Hóa đơn Thay thế/điều chỉnh tại chức năng Chọn HĐ thay thế/điều chỉnh khác kỳ:

Xem hướng dẫn xử lý kết quả sau khi khai bổ sung tại đây.

3.2.2. Phát hiện có sai sót khi chưa nộp tờ khai lần đầu

Ví dụ 2: Doanh nghiệp A kê khai theo Tháng.

Ngày 31/08, phát sinh 2 hóa đơn cùng số tiền:

Hóa đơn gốc số 01: 10 triệu; VAT 10%: 1 triệu

Hóa đơn gốc số 02: 10 triệu; VAT 10%: 1 triệu

Đến ngày 05/09, kế toán phát hiện HĐ số 01 và HĐ số 02 sai sót. Kế toán hủy HĐ số 01 và lập Hóa đơn thay thế số 03 – Số tiền đúng: 15 triệu, VAT 10%: 1,5 triệu

Đồng thời, lập Hóa đơn điều chỉnh số 04 để điều chỉnh cho HĐ số 02 do sai đơn giá – Điều chỉnh tăng 5,5 triệu.

Ngày 10/09, kế toán mới lập Tờ khai thuế GTGT lần đầu – Kỳ khai thuế tháng 8.

Trong trường hợp này, người dùng có thể tham khảo 1 trong 2 cách xử lý mà MISA đưa ra như sau:

Lưu ý:MISA khuyến nghị khách hàng trước khi lập Tờ khai thuế GTGT và gửi tới CQT cần xác nhận lại kỹ thông tin, thống nhất cách xử lý số liệu trên tờ khai với Cơ quan Thuế quản lý trực tiếp.

CÁCH 1: Kê khai đồng thời cả Hóa đơn sai sót và Hóa đơn thay thế/Hóa đơn điều chỉnh lên tờ khai lần đầu

Khi phát hiện hóa đơn sai sót và đã lập Hóa đơn thay thế/điều chỉnh trước kỳ khi lập Tờ khai thuế GTGT, người dùng có thể kê khai luôn Hóa đơn điều chỉnh/Hóa đơn thay thế lên Tờ khai lần đầu của kỳ phát sinh hóa đơn sai sót.

Cách xử lý số liệu trên bảng kê HHDV bán ra như sau:

Hóa đơn gốc HĐ số 01 (HĐ bị thay thế): Kê lên Bảng kê với số tiền bằng 0

Hóa đơn gốc HĐ số 02 (HĐ bị điều chỉnh): Kê đúng giá trị Doanh thu chưa thuế là 10 triệu, Tiền thuế GTGT là 1 triệu.

Hóa đơn thay thế HĐ số 03: Kê đúng Doanh thu chưa thuế là 15 triệu, Tiền thuế GTGT là 1,5 triệu.

Hóa đơn điều chỉnh HĐ số 04: Kê phần chênh lệch tăng Giá trị là 5 triệu và Tiền thuế GTGT là 0,5 triệu.

Trên phần mềm MISA ASP Kế toán:

Khi lập Tờ khai thuế GTGT lần đầu, trên giao diện của tab Bảng kê hóa đơn HHDV bán ra BKBR_01-1/GTGT, nhấn nút Chọn HĐ thay thế/điều chỉnh khác kỳ và thực hiện theo hướng dẫn tại đây.

CÁCH 2: Kê hóa đơn sai sót (HĐ gốc) lên tờ khai lần đầu, kê hóa đơn thay thế/điều chỉnh vào Tờ khai bổ sung

Với cùng ví dụ trên, người dùng lập lần lượt 2 loại Tờ khai thuế GTGT của kỳ tháng 8:

Tờ khai lần đầu của tháng 8: Kê lên bảng kê đúng số tiền trên cả 02 hóa đơn HĐ số 01 và HĐ số 02.

Tờ khai bổ sung của tháng 8: Căn cứ vào HĐ thay thế/HĐ điều chỉnh, kế toán chỉnh sửa lại các chỉ tiêu liên quan trên Tờ khai bổ sung cho chính xác.

Cách thực hiện trên phần mềm:

Bước 1: Lập tờ khai GTGT lần đầu của Tháng 8 => Kê hóa đơn gốc (HĐ có sai sót) lên Bảng kê bán ra của Tờ khai thuế GTGT lần đầu

Trên tab bảng kê HHDV bán ra, chương trình đang lấy lên số liệu như sau:

– Với Hóa đơn gốc đã bị hủy: phần mềm lấy lên với giá trị bằng 0.

– Với Hóa đơn đã bị điều chỉnh: phần mềm lấy lên đầy đủ giá trị của Hóa đơn bị điều chỉnh.

Như vậy, với trường hợp Hóa đơn đã bị hủy thì => bạn cần nhập tay lại đúng số tiền của Hóa đơn sai sót (HĐ bị hủy/bị thay thế).

Xóa hóa đơn điều chỉnh ra khỏi tờ khai

Bước 2: Lập tờ khai bổ sung để kê hóa đơn thay thế và hóa đơn điều chỉnh vào

4. Lưu ý

Trường hợp phát sinh hóa đơn điều chỉnh thông tin (không thay đổi giá trị) không cần lập tờ khai bổ sung.